石药集团获国金证券买入评级

国金证券发布研报指出,石药集团(6.89, -0.04, -0.58%)(01093)是国内领先的综合性制药企业,业务涵盖制剂(仿制药与创新药)、原料药及功能食品,经营基础稳固。公司研发实力雄厚,创新转型成果显著,国际化与市场拓展能力居行业前列。预计2026至2028年归母净利润分别为79.32亿、63.28亿、67.04亿元,对应PE为9.08、11.38、10.74倍。基于2026年15倍PE估值,目标市值约1190亿元(1379亿港元),给予“买入”评级。 责任编辑:卢昱君 Sina财经声明:此消息

国金证券斥资近1860万回购逾219万股

据北京商报6月14日报道,国金证券(8.490, 0.53, 6.66%)披露,公司于6月9日召开的第十三届董事会第六次会议上,正式通过了《关于以集中竞价交易方式回购公司股份的议案》。根据该方案,公司计划回购金额区间在1.5亿元至3亿元之间(含),单股回购价格上限设定为13元,回购执行期限为董事会批准后3个月内。 在6月12日,国金证券首次实施了集中竞价交易回购,共计购入219.04万股。此次回购占公司总股本的比例为0.0591%。成交价格区间在8.16元至8.59元之间,已耗资人民币1855.82万元(

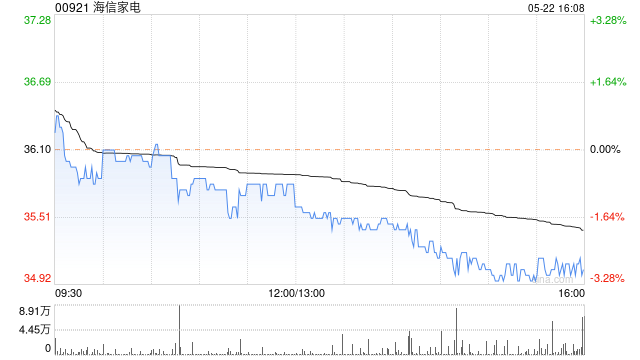

618 大促提振白电需求,海信家电早盘飙升逾 8%

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本价值,您的投票举足轻重 立即参与 海信家电 (26.82, 2.28, 9.29%)(00921)早盘涨势迅猛,截至今日发稿,股价攀升 8.07%,报收 26.52 港元,成交总额达 4465.46 万港元。 依据奥维 W22 监测数据,线上渠道彩电、冰箱、空调及洗衣机销量同比变化分别为 -8%、2%、72% 和 17%;线下同类产品销量同比分别为 -5%、3%、24% 和 5%。值得注意的是,受厄尔尼诺引发的异常高温气候以及

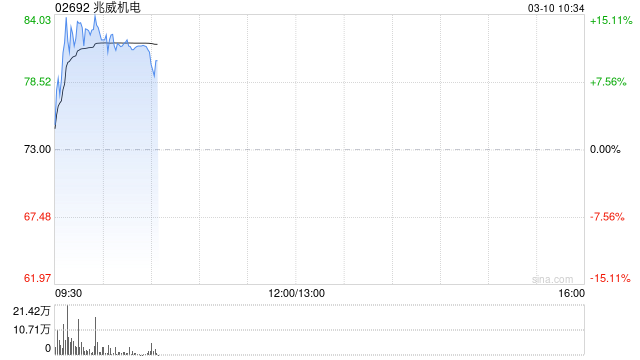

兆威机电午后飙升近5% 国金证券此前给予买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 兆威机电(02692)盘中涨幅超6%,截至发稿,股价上涨4.59%,报70.70港元,成交额1.43亿港元。 2026年4月1日,国金证券研究员陈传红发布了一份关于兆威机电的研报《业绩符合预期,机器人打开新增长极》,该研报对兆威机电给出“买入”评级。研报中预计2026/2027/2028年公司实现营业收入24.6/33.7/44.9亿元,同比+43%/+37%/+33%,归母净利润3.65/5.0

国金鼎兴连年亏损引发关注,国金证券回应监管问询

每经记者|陈晨每经编辑|肖芮冬6月2日晚间,国金证券(8.310, -0.43, -4.92%)发布对上交所问询函的回复公告,详细解释了公司资产管理业务,特别是其私募股权投资基金子公司业绩持续亏损的具体原因。《每日经济新闻》记者发现,2025年,在国金证券整体资管业务手续费净收入达到1.65亿元、同比增长53.16%的背景下,国金鼎兴投资有限公司(以下简称国金鼎兴)却成为其主要子公司中唯一连续亏损的“特例”。针对上交所要求说明国金鼎兴近两年营收为负、业绩持续亏损的主要原因的问询,国金证券在回复中表示,受市

国金证券解析:霍尔木兹通航重启后的油价走势推演

市场对于霍尔木兹危机的估值逻辑,正从担忧封锁冲击转向关注复航进程。尽管美伊达成协议的预期已部分压缩了风险溢价的上行幅度,但未来油价走向的关键,仍取决于霍尔木兹海峡复航的速度与深度。 当前,市场对霍尔木兹危机的定价重心,已由关闭带来的冲击转变为复航的节奏。 近期,美伊协议框架曾一度接近签署。据路透社等媒体披露,现行框架并非旨在一次性解决所有争端,而是优先推动停火及海峡重开。拟定方案涵盖延长 60 天停火期,伊朗需在协议生效后的 30 天内清除水雷、重新开放霍尔木兹海峡、确保船舶自由通行,并承诺不对过往船只收

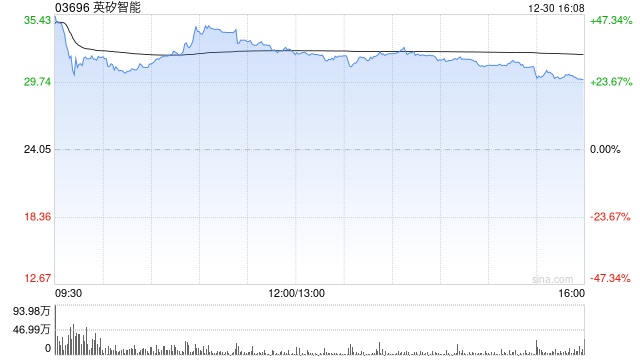

国金证券首予英矽智能“买入”评级 AI制药验证期已至

国金证券发布研报指出,英矽智能(03696)将于2025年12月30日在港交所挂牌,发行价为24.05港元,预计募资约23.5亿港元。资金用途方面,48%、15%、12%及20%将分别投入核心管线临床、Pharma.AI平台、自动化实验室及早期研发等。预测2026至2028年,公司营收将达1.61亿至3.01亿美元,同比增速分别为186%、39%及34%;归母净利润则分别录得-300万美元、2700万及3000万美元,2028年同比增幅12.14%,每股收益(EPS)为-0.01/0.05/0.05美元。

国金证券首评希迪智驾:定‘买入’评级,目标价53.09港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 国金证券发布研报指出,预计希迪智驾(25, 3.00, 13.64%)(03881)在2026至2028年营收将分别达16.8亿、33.4亿及51.5亿元,同比增速分别为90.03%、98.86%和53.97%;归母净利润预计为-0.74亿、3.81亿及7.82亿元。鉴于当前国内行业渗透率不足10%,且海外尚处起步阶段,研报采用PS估值法。给予公司2026年12倍PS,对应目标价53.09港元,首

国金证券重申阿里买入评级:AI 驱动云业务提速

国金证券 (8.860, -0.20, -2.21%) 最新研报指出,阿里巴巴凭借“芯片 + 云 + 模型”的全栈布局,确立了国内 AI 龙头的地位,其云业务正迎来快速增长期,即时零售板块亦有望大幅收窄亏损。报告预测,阿里巴巴-W(09988)在 2027 至 2029 财年的经调整归母净利润将分别达到 974.97 亿、1438.90 亿及 1919.77 亿元,对应的经调整市盈率分别为 23.5 倍、15.9 倍和 11.9 倍,因此继续维持“买入”的投资评级。责任编辑:卢昱君新浪财经声明:此消息系转

国金证券研报:海底捞目标价18.94港元

国金证券发布报告指出,预计2026年至2028年海底捞(06862)营收将达475.5亿至531.1亿元,年均增幅分别为10.0%和5.7%;净利润预计在46.0亿至55.4亿元之间,年增长率分别为13.5%和9.6%,每股收益(EPS)分别为0.82至0.99元。鉴于海底捞在餐饮界的领军地位,该行决定给予其估值溢价,按2026年20倍市盈率计算,设定目标价为18.94港元,并维持“买入”建议。 编辑:卢昱君 新浪财经声明:本文转载自合作媒体,旨在传递更多信息,内容仅供参考,不作为投资建议。 郑重声明:1

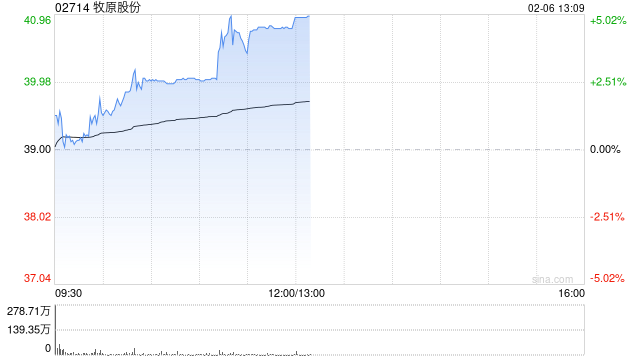

港股猪肉股走低:4月猪价与营收双降

5月8日消息,港股猪肉相关个股普遍下跌。其间,牧原股份下跌4.46%,德康农牧跌幅超过3%,中粮家佳康(1.38,-0.01,-0.72%)下跌1.44%。 从当前情况看,猪价偏弱的核心原因仍在于市场供给偏多。尽管能繁母猪存栏量持续回落,但受养殖环节效率提升等因素影响,猪肉供给压力依旧较为突出。 在此背景下,牧原股份也披露了4月份的销售数据:商品猪销售均价同比下滑35.54%,相应带动销售收入同比减少32.49%。整体而言,行业仍面临“销量越做、亏损越多”的局面,从而对相关公司股价形成拖累。 国金证券表示

国金证券首次覆盖劲方医药-B 给予买入评级目标价55.63港元

国金证券发布研报称,预计劲方医药-B(02595)26/27/28年销售收入为1.46/1.60/3.35亿元,同比+12.3%/+9.4%/+109.1%,归母净利润为-1.85/-1.84/-2.36亿元。基于DCF模型估值,计算合理市值为179.7亿元,对应合理目标价为55.63港元/股。首次覆盖,给予“买入”评级。 国金证券主要观点如下: 专注“难以成药”靶点开发 精确布局全球核心赛道 公司构建了围绕RAS信号通路为核心的差异化管线矩阵,包括国内首款获批上市的KRASG12C抑制剂氟泽雷塞、全球研

TCL中环并购国金证券保荐折戟项目,业绩惊天逆转引关注

来源:基本面力场自2月上旬触及近期高位后,TCL中环(8.120, -0.47, -5.47%)(002129.SZ)股价回落幅度相当显著。拉长时间轴观察,自2023年光伏产业触顶以来,经历2023年下半年至2024年上半年那轮深度调整,该股持续在低位区间横盘震荡,表现平平难堪重任。然而最近两周,TCL中环密集发布多项重磅公告,先是披露一份营收微增却亏损近亿的年报,紧接着宣布斥资12.58亿重金收购一道新能源科技控股权。耐人寻味的是,被TCL中环收入囊中的一道新能,此前曾谋求独立上市,并于2023年12月

国金证券上调易普力评级至增持

国金证券(8.360, 0.06, 0.72%)股份有限公司李阳、陈屹近期对易普力(12.810, 0.07, 0.55%)展开研究,并发布题为《全年业绩稳增,西北市场布局加速》的报告,给予易普力增持评级。 易普力(002096) 2026年3月27日,公司披露2025年年报:2025年实现营业收入98.32亿元,同比增长15.05%;归母净利润达7.93亿元,同比提升11.16%。 经营分析 民爆行业面临压力,但爆破服务收入增长显著。据中爆协数据,2025年民爆生产企业生产与销售总值分别为394.87亿