光模块业绩分化:新易盛增收不增利 上游瓶颈制约扩产

来源:新浪财经上市公司研究院

作者:光心

随着A股上市公司财报披露完毕,作为算力基石的光通信板块表现亮眼。这得益于2025年国内外AI基础设施投资大幅增加,直接带动光模块需求量井喷。

从出货结构看,800G依旧是市场绝对主流,而1.6T正处于导入阶段,预计2026年将迎来出货高峰,其商用进程将成为未来竞争的关键节点。

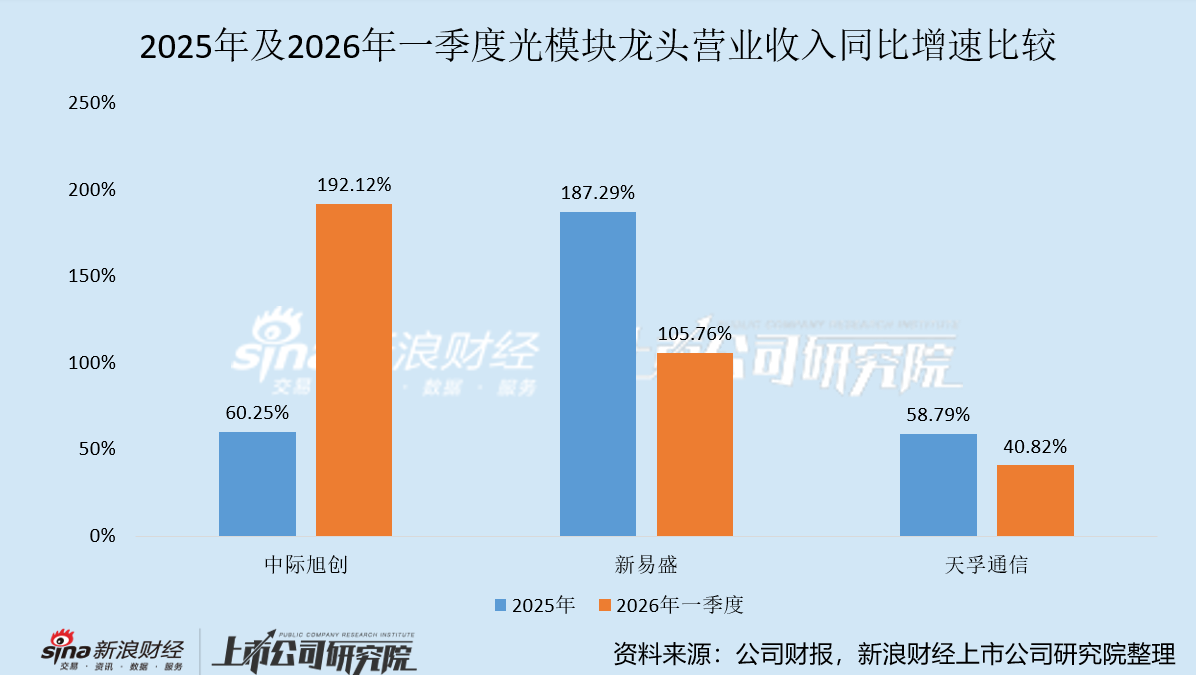

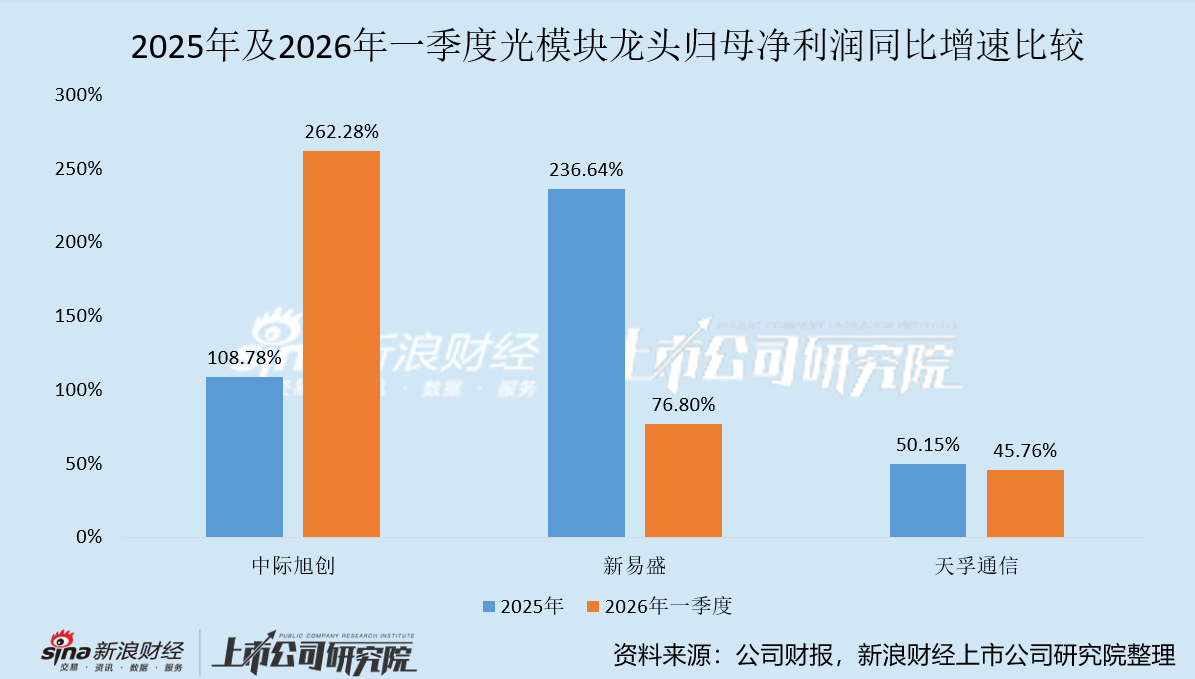

在需求爆发与技术迭代的推动下,头部光模块厂商业绩大涨。2025年,中际旭创、新易盛、天孚通信营收增速分别达60.25%、187.29%、58.79%。进入2026年一季度,增速进一步加快,分别录得192.12%、105.76%、40.82%的增长,且中际旭创一季度收入已超过2025年上半年。

不过,高景气背后供应链波动加剧。2026年一季度,三家企业预付款项激增,分别达到14.88亿、6.82亿、0.97亿元,相比年初规模整体暴涨13倍。

预付款项激增反映出头部企业正通过向上游释放流动性来抢占资源。这揭示了上游原材料产能增长滞后于下游需求,目前供给不足正成为限制整个产业链发展的核心瓶颈。

中际旭创稳居龙头地位 新易盛增长势头最猛

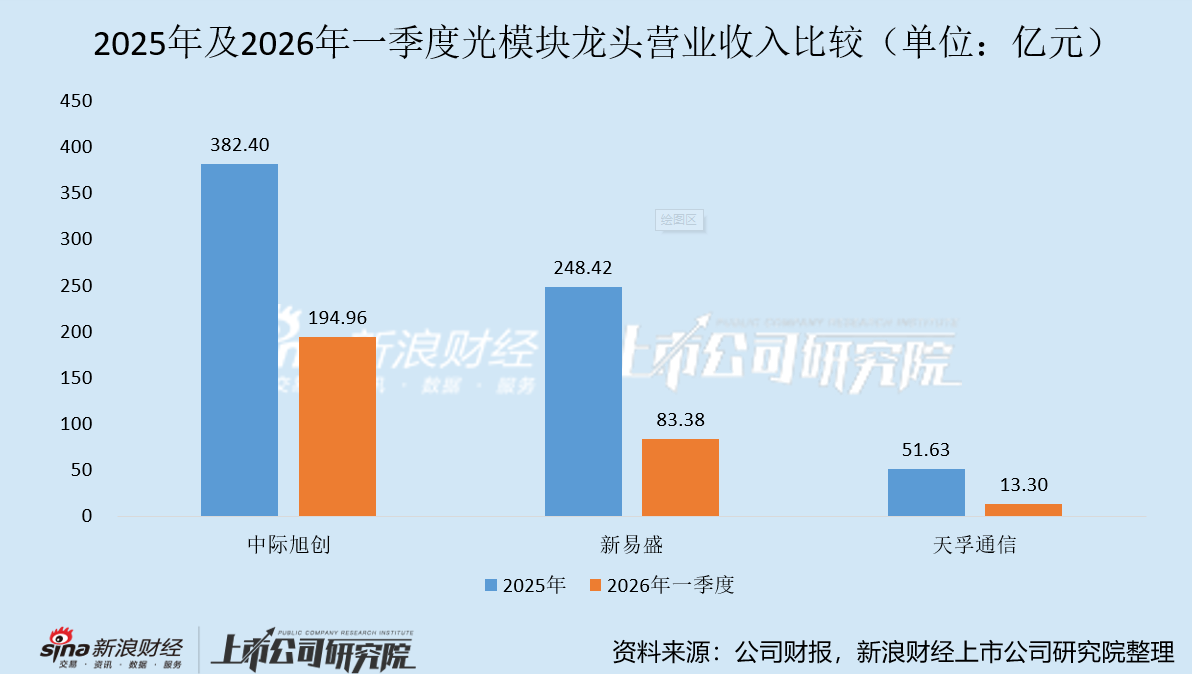

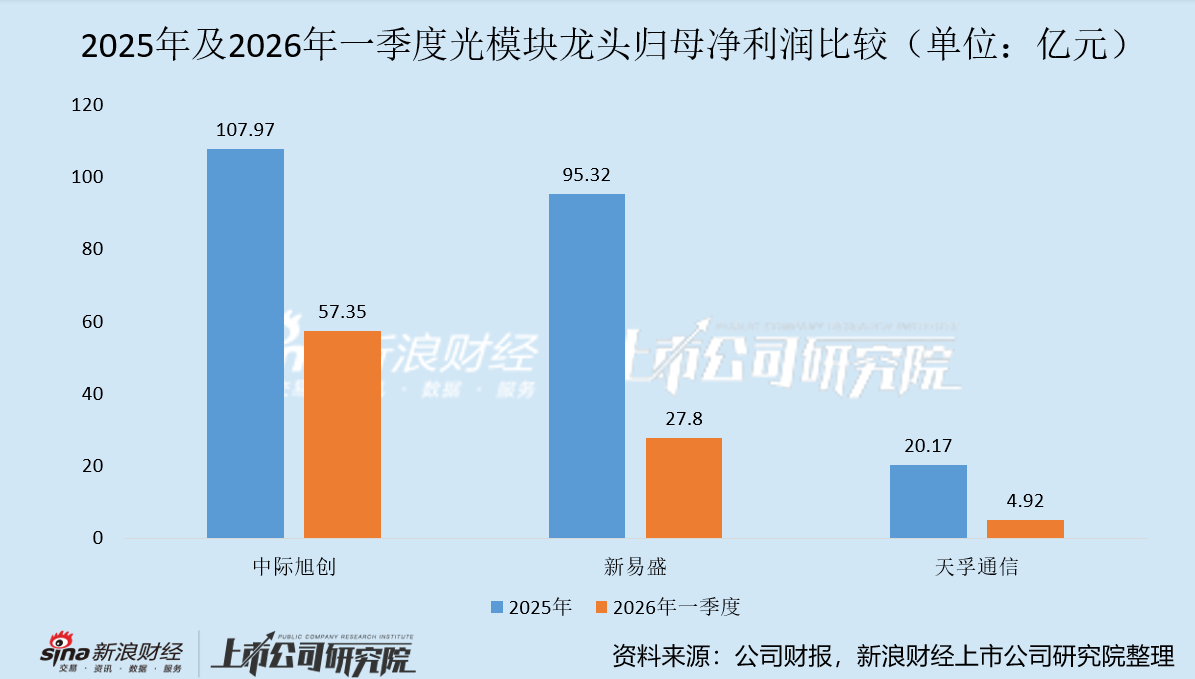

从业务规模看,中际旭创遥遥领先,规模实力断崖式领先,稳坐国产光模块龙头交椅。

2025年,中际旭创营收382.40亿元,净利润107.97亿元;新易盛营收248.42亿元,净利润95.32亿元;天孚通信营收51.63亿元,净利润20.17亿元。中际旭创营收规模甚至超过了另外两家之和。

2026年一季度,中际旭创营收194.96亿元,净利润57.35亿元;新易盛营收83.38亿元,净利润27.80亿元;天孚通信营收13.30亿元,净利润4.92亿元。中际旭创的各项指标均大幅领先,远超其他两家总和。

根据中际旭创业绩交流会内容,公司营收主要由800G和1.6T驱动,1.6T自2025年Q3起出货,预计今年每季度环比增长。3.2T产能尚在筹备,产品未送样。

此外,公司对2026年持乐观态度,预计1.6T和800G将保持旺盛需求,在手订单充足,已锁定部分客户2026年全年订单。

而在业务增速方面,新易盛的增长势头最为强劲。

2025年,新易盛营收和净利润增速分别高达187.29%和236.64%,远超同行。但2026年Q1却遭遇“增收不增利”,营收增长83.38%,净利润增长76.80%,增速低于营收。

增收不增利主要源于巨额汇兑损失。2026年Q1人民币升值,新易盛财务费用由负转正,达到5.22亿元,严重侵蚀利润。

由于业务重心在海外,三家龙头均面临汇率风险。2025年,中际旭创、新易盛、天孚通信海外营收占比分别为90.58%、98.01%、74.35%,新易盛占比最高,受影响最重。

同时,中际旭创、天孚通信2026年Q1财务费用也由负转正,分别达到2.51亿元和0.24亿元。

中际旭创回应称,一季度汇兑损失大部分并非实际结汇产生,未来将随汇率波动调整。

预付款激增十三倍 上游瓶颈制约发展

预付款项激增成为市场关注的焦点。

2026年Q1,三家企业预付款项均大幅增长,总额从1.72亿元飙升至22.67亿元,单季涨幅达13倍。

这主要源于对海外供应商的依赖及上游产能的不稳定。

光模块上游涵盖光/电芯片及各类光器件,其中光芯片成本占比高。目前高端光芯片量产能力多在海外,200G以上EML激光器仍依赖进口。

年报显示,中际旭创、新易盛、天孚通信对前两大供应商依赖度较高。当下游需求倍增,而上游产能爬坡缓慢,难以匹配节奏,导致供给瓶颈。

中际旭创明确表示,上游关键环节存在资源约束,公司正通过商业条款保障交付确定性及产能优先权。

天孚通信也指出,受产能释放及良率影响,关键物料面临供应趋紧、交期延长及价格波动风险,可能影响交付、成本及提产速度。

新易盛则较为乐观,预计二季度起原材料紧张将缓解,下半年供应链趋于稳定。

尽管上游紧张,三家企业扩产步伐未停。固定资产及在建工程持续大幅增长,其中中际旭创扩张最为激进,固定资产从2024年58.20亿增至2025年70.81亿,再至2026年Q1的79.07亿;在建工程从0.53亿增至14.22亿,再至23.60亿。

中际旭创和新易盛对未来扩产持积极态度。中际旭创表示将继续快速扩产,新易盛称泰国工厂二期将加快节奏,持续扩大规模以满足交付。

天孚通信业务更偏上游,扩产态度更为审慎,表示将关注供应链保障及生产优化,动态评估新增产能。

责任编辑:公司观察

新浪财经声明:本文转载自合作媒体,旨在传递更多信息,内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》,禁止编造、传播虚假或误导性信息;2.用户言论仅代表个人观点,与本站无关,不构成投资建议,请独立判断并自担风险。