天孚通信:大客户依赖与毛利承压,流动性指标触及五年低点

出品:新浪财经上市公司研究院

作者:光心

随着A股上市公司财报季的落幕,作为算力核心基石的光通信行业也展现了强劲的业绩表现。这主要得益于2025年国内外人工智能基础设施建设支出的显著增长,带动了光模块需求的全面爆发。

从出货结构来看,2025年800G产品已成为市场的主流,同时1.6T高速产品也已进入市场导入阶段,预计2026年将开始批量出货。其商业化进程有望成为下一阶段行业竞争的关键分水岭。

在市场需求增长和技术迭代的双重驱动下,领先的光模块企业实现了业绩的高速增长。2025年,中际旭创、新易盛、天孚通信的营收同比增速分别为60.25%、187.29%、58.79%。进入2026年一季度,三家公司的营收同比增速进一步提升至192.12%、105.76%、40.82%,其中中际旭创一季度的收入已超过2025年上半年总和。

值得注意的是,天孚通信的业务构成与另外两家公司存在显著差异。中际旭创和新易盛主要生产光模块整机,客户群体为云服务商和数据中心,而天孚通信则专注于光器件、光芯片等上游零组件。

产业链位置的差异,使得天孚通信的业绩表现和财务指标呈现出独立趋势,与其他两家公司存在较大不同。

第一大客户占比超六成 行业“价格战”中毛利率下滑

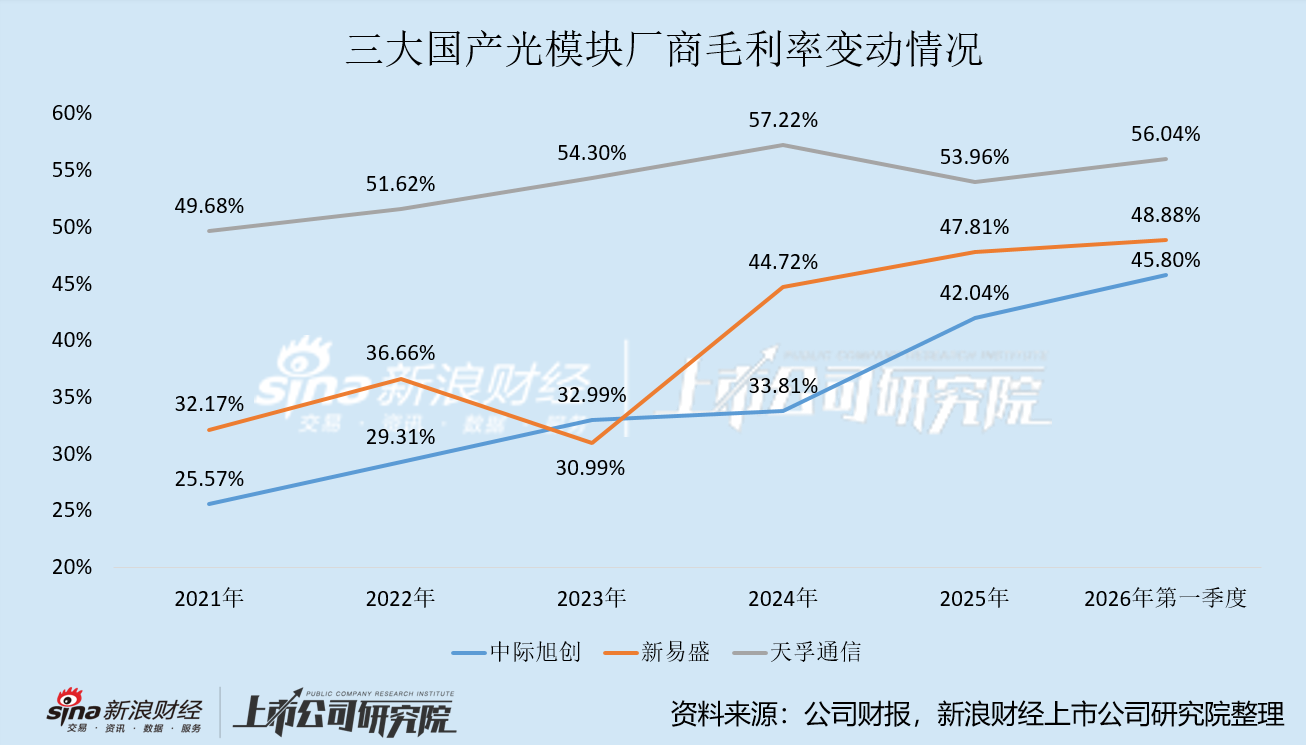

从盈利能力方面分析,尽管天孚通信的毛利率长期高于中际旭创和新易盛,但近年来其毛利率呈现波动状态,而另外两家则稳步攀升,导致毛利率差距逐渐缩小。

过去五年,三家光模块龙头企业的毛利率排序一直为“天孚通信>新易盛>中际旭创”。然而,自2024年光模块产业进入快速增长期以来,中际旭创和新易盛的毛利率连续两年大幅提升,累计分别增长9.04和16.82个百分点。

相比之下,天孚通信的毛利率表现出现震荡。2024年虽有2.91个百分点的增长,但2025年却大幅回落3.25个百分点,两年间毛利率不升反降。曾经十几个百分点的毛利率优势,到2025年仅剩下约6个百分点。

公司在年报中指出,光器件行业竞争日趋激烈,大部分产品面临降价压力。此外,泰国工厂尚处于初期投产阶段,由于员工熟练度及产能利用率不高,生产成本高于国内,这进一步压缩了公司的盈利空间。

从竞争格局来看,国内光器件厂商在传统单芯光纤、普通连接器、中低速光模块等领域,凭借突出的性价比优势占据了全球大部分市场份额,但也导致了传统低速光器件市场价格竞争的白热化。

为了寻求突破,近年来主要的光器件厂商都在积极向高速高端产品领域转型,该领域的技术壁垒较高,对厂商的创新能力和产品质量提出了更高要求。

天孚通信是中国最早布局1.6T光引擎的国产厂商之一。但公司也在2025年年报中披露,尽管在1.6T光引擎领域处于领先地位,但该产品目前尚处于大规模量产初期,客户数量相对有限。能否顺利通过多客户的送样验证并转化为大规模订单,仍存在不确定性。

此外,天孚通信面临严重的大客户依赖问题,这可能削弱其议价能力。

2025年,天孚通信的第一大客户是全球最大的光模块代工厂Fabrinet,对其销售额占公司全年总营收的63.31%。同时,公司前五大客户的销售额占比高达89.73%,客户集中度非常高。

相比之下,中际旭创和新易盛的第一大客户销售额占比分别仅为24.06%和22.97%,前五大客户占比分别为75.98%和72.34%。

天孚通信与Fabrinet的深度绑定,使其得以间接进入英伟达的光模块供应链。然而,这种高度集中的客户结构也构成了一把悬在头上的“达摩克利斯之剑”,一旦主要客户减少订单或调整供应结构,公司的业绩将受到重大影响。

上下游双端让渡流动性 净现比达到近五年新低

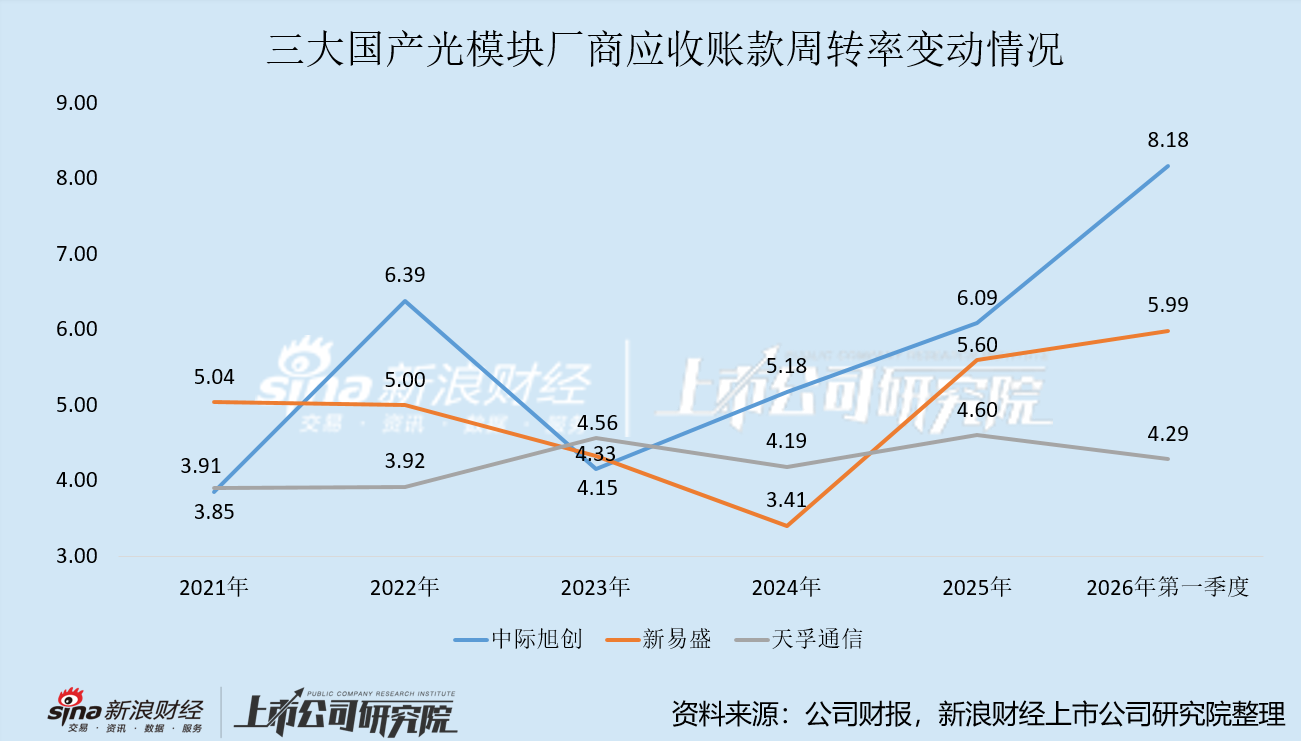

在下游客户集中度较高的情况下,2026年一季度天孚通信的应收账款周转率有所下降,这一趋势与中际旭创、新易盛相反,且其应收账款周转率已远低于另外两家。

2026年一季度,中际旭创和新易盛的应收账款周转率(年化)均持续提升,前者从去年的6.09升至8.18,后者从5.60升至5.99。而天孚通信则从4.60降至4.29。

通常而言,应收账款周转率的降低,反映了企业在产业链中话语权的削弱,同时也意味着企业回款速度减慢,或面临更高的坏账风险。

此外,2026年一季度光模块供应端风险显现,上游产能导入和爬坡周期较长,难以满足下游需求的快速扩张。为了锁定原材料供应,各大光模块厂商的预付款项激增。

2026年一季度,中际旭创、新易盛、天孚通信的预付款项均出现大幅增长。年初分别为1.34亿元、0.17亿元、0.21亿元,增长至年末的14.88亿元、6.82亿元、0.97亿元,总规模从1.72亿元飙升至22.67亿元,一个季度内增长了13倍。

天孚通信在年报中表示,受上游产能释放节奏、良率爬坡等因素影响,产业链部分关键物料存在阶段性供应紧张、交期延长和价格波动等风险。

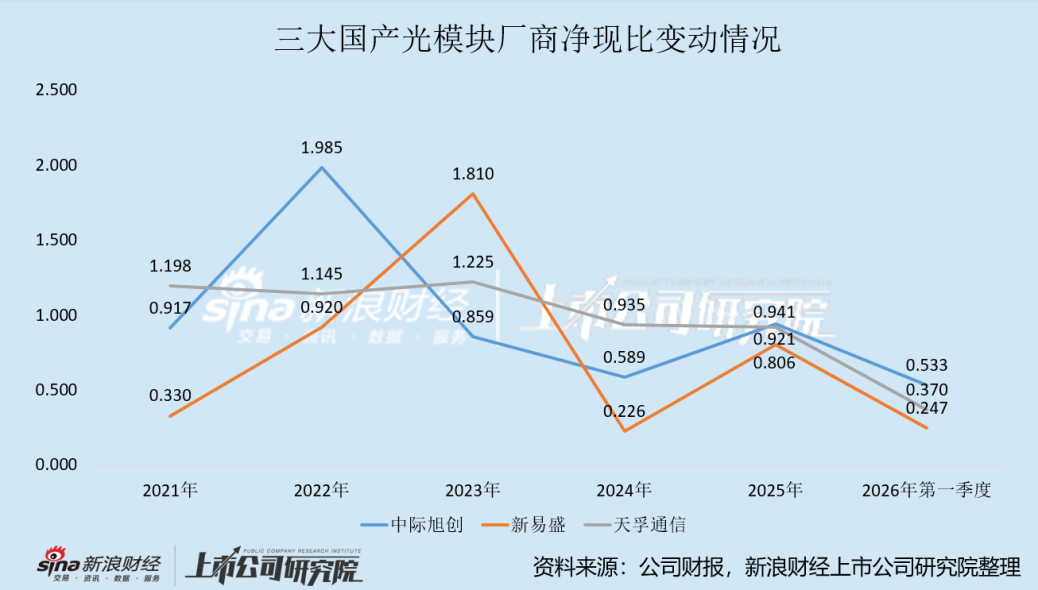

上下游风险的同步暴露,导致应收账款和预付款项同时大幅增加,天孚通信面临“前后夹击”的局面,净现比降至近五年的最低点。

自2024年全球光模块需求爆发以来,天孚通信的净现比逐年下滑,2024年至2026年一季度分别为0.935、0.921、0.370,最近一个季度的降幅尤为显著。而中际旭创和新易盛在2026年一季度的净现比分别为0.533和0.247,基本维持在2024年的水平。

写在最后

总而言之,天孚通信在业务范畴、规模体量以及业绩增长趋势上,均与中际旭创、新易盛存在显著差距。除了毛利率一项指标外,天孚通信在其他方面均未展现出明显优势,而这一唯一的优势也在同业的追赶中逐渐缩窄。

尽管天孚通信的营收和利润增速在三者中垫底,2025年及2026年一季度的同比增速均未超过60%,与中际旭创、新易盛连续翻倍的业绩表现差距明显。然而,市场却对天孚通信表现出偏爱,给予了远高于另外两家的估值。

截至2026年5月8日收盘,天孚通信的总市值为2542亿元。以2025年归母净利润计算的市盈率,其PE约为126倍,而同期中际旭创和新易盛的市盈率分别为91倍和57.5倍。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。