全球资本竞逐,亚洲股市开启超级周期新篇章

来源:华尔街见闻

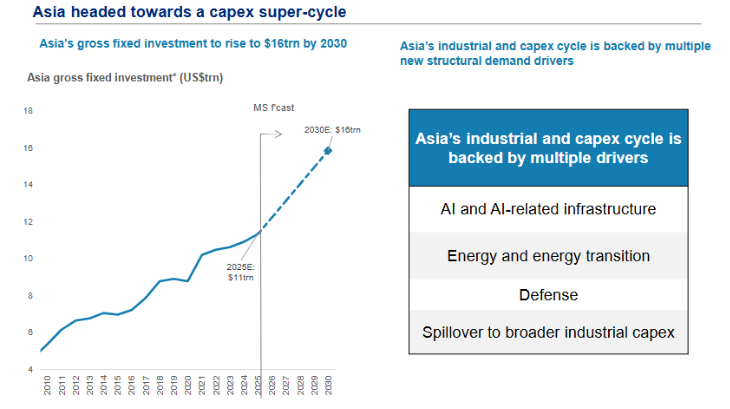

亚洲股市受人工智能浪潮推动,正开启新一轮涨势。摩根士丹利预测,亚洲固定资产投资将自2025年的11万亿美元攀升至2030年的16万亿美元。主要驱动力(7.440, 0.03, 0.40%)涵盖AI基建、能源保障及国防支出三大主线。中国在AI芯片国产化、机器人(15.750, 0.33, 2.14%)出口及新能源领域优势明显。

投资者正聚焦亚洲,寻找全球股市上涨的下一个突破口。

受AI浪潮驱动,韩国股市本月涨幅居首,引发资金大量涌入。期权市场隐含波动率飙升,衍生品策略师纷纷建议做多。

所有迹象均表明:亚洲的上涨行情或许才刚刚起步。

据追风交易台消息,摩根士丹利亚太团队近期多次强调,亚洲工业周期的底层动力正从传统地产、库存补货转向AI基建、能源安全、国防及供应链韧性投资。

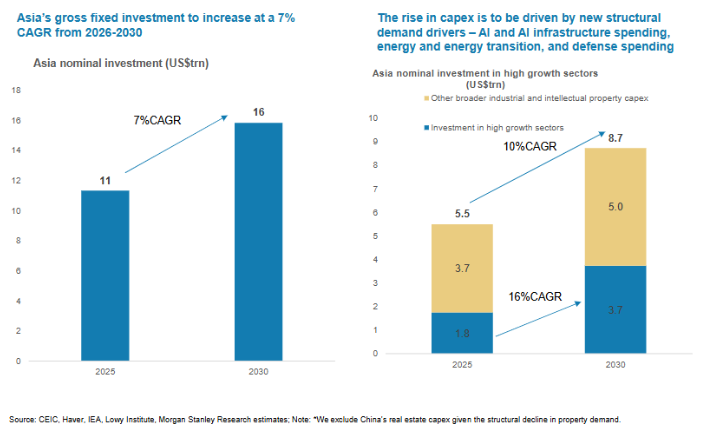

摩根士丹利预测,亚洲固定资产投资规模有望从2025年的约11万亿美元增至2030年的16万亿美元,2026至2030年名义投资年复合增长率约7%,显著高于近年水平。

本轮亚洲工业周期最显著的特征是AI将资本开支推至前台。

过去两年,市场热议AI多聚焦模型、应用及美股“七巨头”。但于亚洲而言,AI的真谛在于芯片、存储、服务器、光模块、数据中心、电力系统及云基建的全面扩张。

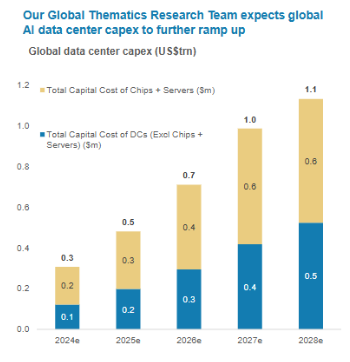

摩根士丹利指出,全球CIO中将AI列为首要任务的比例已升至39%。全球AI数据中心投资预计在2026至2028年达2.8万亿美元,年增速约33%。

亚洲处于AI硬件供应链中心:从台积电、三星、SK海力士,到大陆半导体、服务器、光通信及云基建公司,皆将受益。

报告还预测,主要芯片公司资本开支有望从2025年的约1050亿美元升至2028年的每年约2500亿美元。这意味着AI是一场资本密集型竞赛。

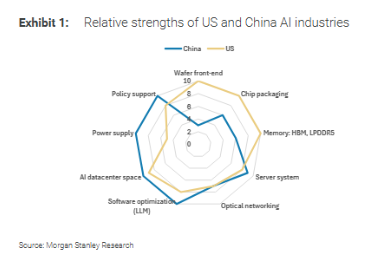

中国的角色备受瞩目。

摩根士丹利认为,中国AI是全系统能力的角逐:算力定速度,云平台定规模,token使用定经济性,应用场景定价值归属。

在外部芯片限制犹存之际,国产AI芯片、本土云平台与大模型生态的协同,正成为中国科技投资的新主线。

其数据显示,中国AI芯片市场2030年可能达670亿美元,本土自给率有望升至86%。

此预测虽待观察,但方向明确:算力国产化已由政策命题转为商业命题。

过去数年,中国出口亮点在于电动车、锂电池、光伏等“新三样”。

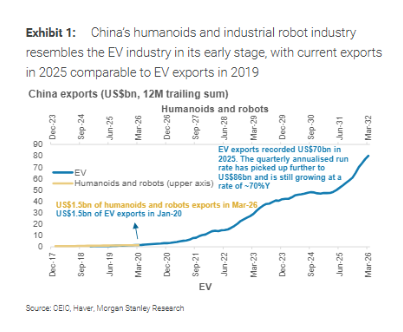

报告指出,下一阶段中国制造的新增量可能来自机器人,特别是工业与人形机器人。

摩根士丹利强调,中国已获全球工业机器人增量需求的半壁江山。2025年全球人形机器人出货量预计1.3至1.6万台,其中约90%源自中国厂商。相比之下,美日等国仍处原型或早期验证阶段。

有趣的是,报告将当前中国机器人出口与2019年前后的电动车出口类比:当时电动车未爆发,但供应链、政策、制造能力已备。

如今机器人产业亦具类似特征——市场规模尚小,但产业链扩张迅速。

数据显示,中国人形机器人相关出口2026年3月已近15亿美元滚动规模,与中国电动车出口2020年初水平相当。

此后几年,电动车出口迅速扩张,2025年全年约700亿美元,季度年化运行速度升至约860亿美元。

当然,机器人能否复制电动车曲线,取决于成本下降、场景打开及海外监管。但中国在零部件、整机制造、供应链协同及快速迭代上的优势已现。

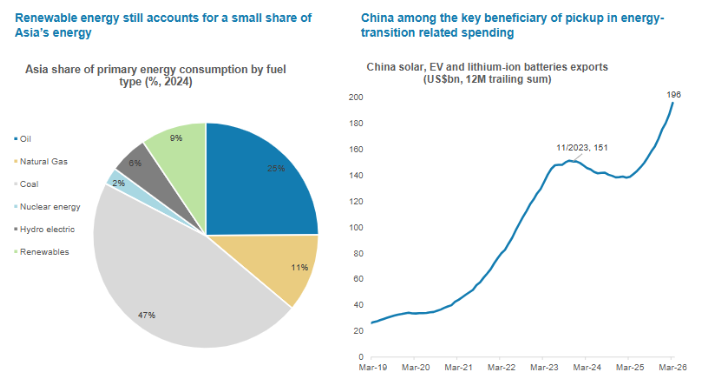

AI数据中心扩张的另一面是对电力和能源基建的巨大需求。算力越密集,电力、散热、电网和储能越关键。

摩根士丹利认为,能源冲击将催化亚洲能源安全投资,且亚洲可再生能源占一次能源消费比重仍低,意味着后续投资空间大。

中国在光伏、电动车、锂电池领域具备优势,相关出口滚动规模近2000亿美元,是能源转型投资的重要受益者。

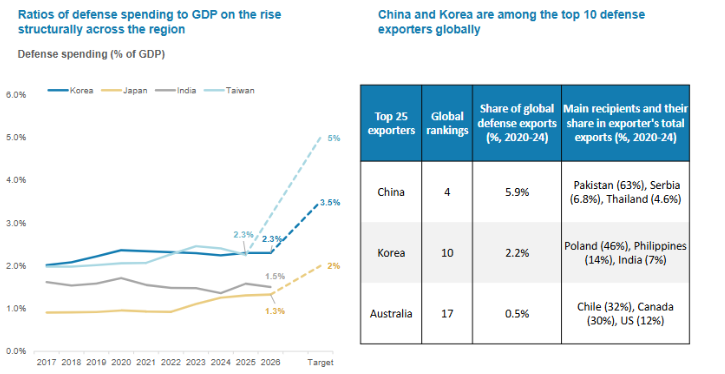

同时,亚洲多国国防开支呈结构性上升趋势。

日本、韩国、印度等地防务支出占GDP比重上升。中韩也是全球前十大防务出口国。

对资本市场而言,这意味着高端制造、材料、电子元器件、精密装备等产业链需求将获更长期支撑。

换言之,AI提供算力需求,能源提供基建约束,国防与供应链安全提供地缘政治下的“韧性投资”。三者叠加构成亚洲超级周期底座。

从受益顺序看,摩根士丹利重点提及中国、韩国和日本。

中国大陆胜在产业链完整、制造规模、工程化能力及新能源、机器人等新兴出口品类。

韩国在存储、HBM、电池及部分设备材料环节占优;日本在半导体设备、材料、精密制造及工业自动化领域底蕴深厚。

资本品出口占比显示:泰国约38%,中国约36%,日本约35%,韩国约30%。这意味着全球进入设备投资周期时,这些经济体外需弹性更强。

最后看资本市场结构,这些市场工业、科技硬件及材料板块权重高,宏观资本开支周期更易映射到股市表现。

这意味着未来几年亚洲市场定价逻辑或变,重点关注资本开支链条中具备订单、技术壁垒及利润弹性的企业。

超级周期故事虽吸引人,但并非所有行业、企业皆同步受益。

第一,资本开支扩张可能带来阶段性供给过剩。

中国新能源产业已证明规模优势能快速打开市场,但也伴随价格竞争和利润率波动。机器人、AI硬件、光伏、储能等行业未来可能面临类似问题。

第二,技术限制和出口管制仍是变数。

AI芯片国产化空间大,但先进制程、HBM、EDA、设备材料环节仍存短板。报告也提到国产芯片与美国顶级芯片有差距,但可通过系统优化、先进封装、软件适配提升竞争力。

第三,就业结构将受AI影响。

摩根士丹利在“未来工作”研究中预计,约90%职业将不同程度受AI自动化和增强影响。样本公司中,AI早期应用带来超11%生产率提升,但伴随平均约4%净岗位减少,且国别行业差异明显。

对中国而言,如何在提效同时推进再培训和岗位转换,是中长期政策和企业管理的重点课题。

第四,市场波动可能加剧。报告提示区域市场牛熊差距扩大,意味着投资者对AI资本开支、出口订单、利润兑现的预期分歧将持续。