生猪半年报:至暗时刻孕育转机

核心观点:现货价格重心有望上移,中长期需聚焦低估值下的供需边际演变

二季度官方虽出台多项去产能政策并进行约谈座谈,但期现市场并未显现明显改善,市场对去产能预期普遍悲观。二季度以来,现货价格整体在底部窄幅震荡,养殖端保持正常出栏节奏,出栏体重也较为平稳。需求端,屠宰企业开机率及订单维持稳定,未因端午需求出现大幅提振,供需进入相对平衡阶段。然而,在供应充裕仍占主导的背景下,现货价格维持低位震荡。

下半年出栏的商品猪数量对应上半年的仔猪补栏量。从现有仔猪信息及数据看,仔猪出生量呈环比下降趋势,其中4月虽有小幅环比增加,但整体来看,今年四季度商品猪出栏量将略低于去年同期。因此,预计今年四季度商品猪现货价格将持平或高于去年同期。由于二季度累积的冻品库存处于高位,这部分库存预期将在四季度猪肉高价时释放,从而限制猪肉高价的空间。

现阶段,无论是深亏的养殖利润迫使养殖端主动去产能,还是政策趋严引导去产能,下半年乃至明年上半年的去产能已基本成为市场共识,分歧仅在于去产能的幅度。但有一点是行业必然趋势:亏损时间越长、幅度越大,去产能幅度必然越大。近期调研显示,5月及6月多家企业已面临现金流紧张,若三季度现货价格仍未改善,预期去产能或将加速。因此,现阶段悲观情绪可能影响市场对未来供需预期的修正,反而官方引导去产能的情绪会增强市场对未来信心,不利于加速去产能。

期货方面:基于去产能逻辑,期货价格整体呈现contango结构,升水空间既源于需求旺季,也源于去产能预期。2607合约临近交割月,因现货价格仍偏弱震荡,该合约只能以持续回落兑现部分升水;而2609合约及之后合约主要受去产能信心不足影响,加上维持合理范围的月间差,近期跟随偏弱震荡。因商品猪出栏量由6个月前仔猪补栏量决定,三季度商品猪供给充裕,加之节日需求提振有限,预计三季度前期现货价格回暖有限。若部分企业因现金流紧张而清场,现货价格或再创新低,但这也将减缓三季度后半段及四季度的供应压力。整体来看,近月合约有继续创新低可能,但远月跟随回调后,或迎来超预期惊喜,盘面或整体呈现近弱远强格局。生猪远月机会需关注去产能进度对远月估值的影响。

因1月是春节前下游企业猪肉备货旺季,加上集团企业在标肥价差较大及年初出栏压力相对较小的情况下,出栏节奏较为谨慎且有短线二育进场支撑,市场呈现供需略偏紧状态,现货价格小幅偏强震荡。截至1月底,河南地区现货价格为13.5元/公斤,较月初上涨0.5元/公斤,也是去年四季度以来的高点。

进入2月,虽随春节临近终端需求逐步回暖,但市场基于对春节后行情的担忧,集团及规模化企业在春节前出售意愿较强,加上1月压栏及短线二育抄底的肥猪释放,春节前市场呈现供需宽松结构,现货价格持续偏弱震荡。至2月中旬,现货价格回调至12.5元/公斤,并窄幅震荡。春节之后,现货价格开秤价低于预期,加上春节期间压栏的商品猪积极出栏,市场延续供需宽松节奏,现货价格持续偏弱震荡,至2月底跌破12元/公斤关口。

3月以来,因市场对上半年预期较为悲观,养殖端在避免亏损扩大及积极回收现金流的情况下出栏积极。因此,即使需求端在元宵节后逐步回暖,加之政府约谈企业控制产能、国家收储及环保趋严等政策消息,并未给市场带来持久信心,二育进场也较为谨慎。市场继续延续供需宽松节奏,现货价格持续探底,国内多地现货价格跌破10元/公斤,进入交割月的2603合约跌破10000关口;2605合约也跌破11000关口,市场情绪较为悲观。

4月上半月,市场延续春节后供需过剩现状,中小企业在养殖利润亏损持续扩大下,商品猪被迫抛售意愿增加,现货价格持续下跌。截至4月15日,河南新郑地区生猪现货价格跌破9元/公斤。但随着屠宰企业及做冻品的投机者积极入场,屠宰企业开机率环比增加,供给端过剩压力得到很大程度消化,加上政策去产能引导消息,市场恐慌情绪得到一定缓解,现货价格触底反弹。到4月底,现货价格突破10元/公斤。在此期间,近月期货合约跟随现货价格波动,而基于去产能预期,盘面基本以升水为主。

随现货价格上涨,冻品库存入库成本增加,加上库存环比增加幅度较快,屠宰企业下游订单及开机率开始小幅下滑,现货价格在五一前后逐步回调,市场看涨情绪及信心回落,现货价格开始逐步小幅回调,并在5月中旬跌破10元/公斤。随后市场购销双方进入博弈期,现货价格整体以窄幅偏弱震荡为主。5月因市场对中长期去产能预期,远月期货价格较为坚挺,市场仔猪补栏情绪有所回暖,仔猪现货价格呈现偏强震荡。

进入6月,市场延续5月下旬窄幅震荡节奏,集团企业整体按计划正常节奏出栏,出栏体重维持稳定,二育及散户虽有小幅压栏或抛售动作,但影响较小,因此市场购销整体维持平稳阶段。但基于供应端较为充裕,加上下游消费并未因价格较低或节日得到较大改善,市场整体仍以偏宽松节奏为主。在此期间,虽有政策去产能措施及消息,但效果并不明显,近月期货整体为挤升水为主,5月及6月LH2607合约与LH2609合约整体以偏弱震荡为主,而远月因去产能预期,相对坚挺。

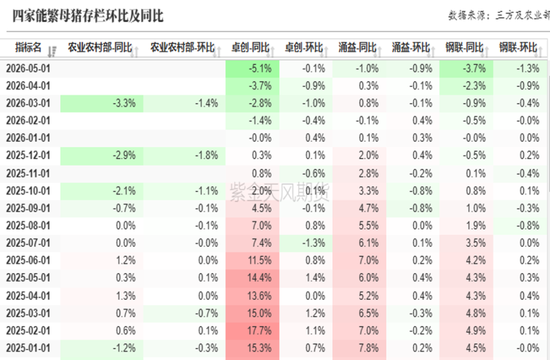

一季度末能繁母猪存栏3904万头,同比减少135万头,下降3.3%,较2025年底减少57万头,下降幅度1.44%,为目前正常保有量的100.1%,但距农业农村部3750万头的目标仍有距离。钢联数据显示2026年5月能繁母猪存栏量为环比下降1.3%,同比下跌3.7%;涌益数据显示4月能繁母猪存栏量环比下跌0.9%,同比减少1%;卓创数据显示5月能繁母猪存栏量环比下跌0.1%,同比减少5.1%。

无论从官方还是三方咨询机构数据来看,今年以来能繁母猪存栏呈现环比减少趋势,其中官方下降幅度较大,但距离目标仍有差距,去产能任重道远。

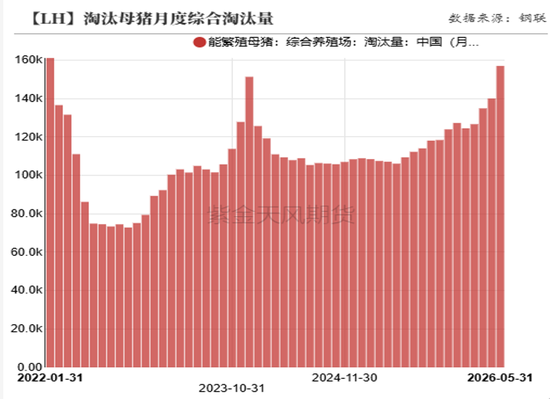

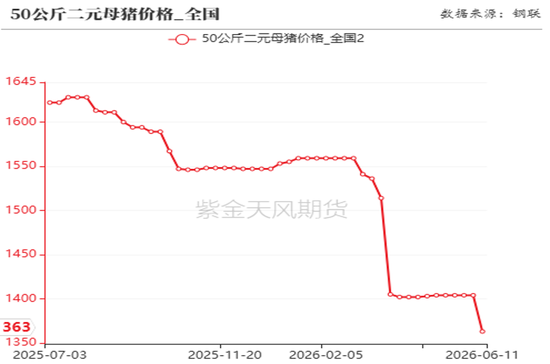

因养殖利润进入持续亏损阶段,加上政策引导,5月市场去产能加速,5月淘汰母猪屠宰量环比增幅较大。钢联样本企业数据显示,2026年5月淘汰母猪为15.7万头,环比增加12%,其中中小规模化企业淘汰量环比增幅大于规模化企业。3月以来二元母猪现货价格整体呈现回落趋势,截至6月11日二元母猪(50kg母猪)价格为1363元/头,较3月底下跌150元/头。从母猪价格及淘汰量走势来看,市场补栏积极性下降,利于减缓中长期供应压力。

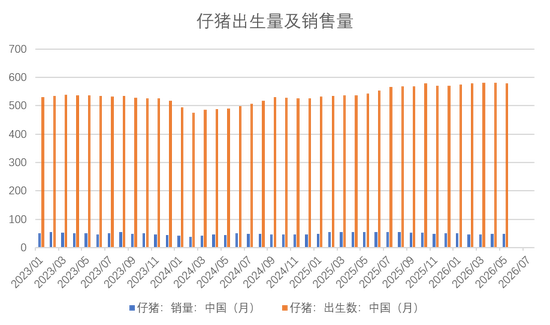

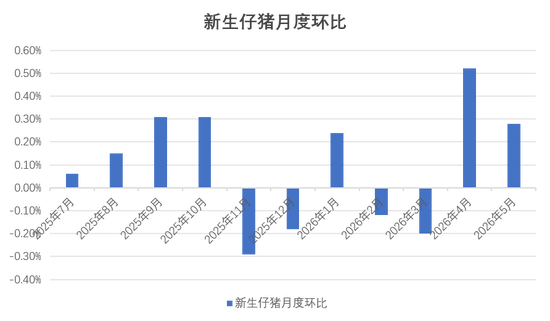

钢联样本企业调查数据显示,2025年5月仔猪出生量579.8万头,环比减少0.12%;5月仔猪销量48.21万头,环比减少0.78%。农业农村部监测数据显示,去年10月以来,新生仔猪数量总体也有所减少,今年3月份新生仔猪数量在17个月后首次同比下降,但4月份新生仔猪数环比由降转增,5月仔猪出生及销售较4月小幅回落。整体来看,仔猪出生量呈现环比下降趋势,但幅度相对较小,或未达到市场预期。从钢联及涌益样本企业调研来看,4月是仔猪出生量上半年最高点,但结合5月母猪淘汰量及仔猪出生量,预期四季度新增商品猪出栏量呈现环比下降趋势。

5月生产指数整体维持偏强震荡,因天气回暖,仔猪成活率呈现逐步反弹趋势。而在养殖成本压力下,饲养及管理水平的提高,PSY及MSY也跟随提升,其中窝均健仔数提升较为明显,5月窝均健仔数为11.6,较3月底增加2%;其他指标基本维持平稳。目前规模化企业都处于拼成本、保命阶段,因此母猪及生猪的生产性能都处于相对较高水平。

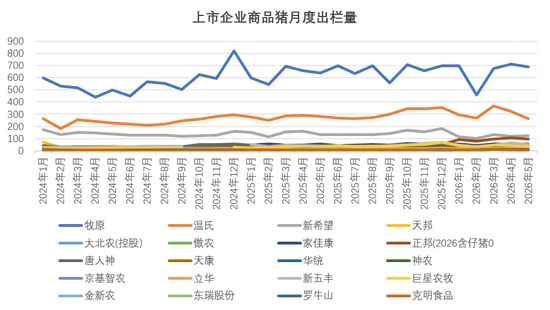

2026年5月,20家上市企业公布商品猪(含少部分仔猪)出栏数据1591万头,环比减少7.8%,同比增加7.8%。1-5月,20家上市企业商品猪出栏7988万头,较去年同期增加10%左右,整体仍在扩张周期。

钢联数据显示,5月样本规模化企业实际出栏量为1472.5万头,完成率100.23%,6月计划出栏量为1447.9万头,环比减少1.67%。按照正常的生产轮转和前期仔猪外销及自主投苗情况,样本企业6月份出栏计划减少,但出栏天数减少,日均出栏量环比增加,初步预计6月养殖端出栏压力仍大,难有明显反弹。

农业农村部监测数据显示,2025年5-6月能繁母猪存栏达到峰值,当年9月前后新生仔猪数量也达峰值。与之相对应,今年3-4月商品猪也将是出栏量高峰期,前期市场行情低迷也印证了这一点。

4月28日,中共中央政治局召开会议,分析研究当前经济形势和经济工作,明确提出要“抓好农业生产,稳定生猪等农产品价格”。

5月11日,官方召集头部猪企召开会议,明确全国能繁母猪正常保有量再降250万头至3650万头,产能去化硬指标正式落地。并且近日农业农村部党组书记、部长张柱在调研活动中也明确强调:大企业要发挥带头作用,坚决把生猪产能调减到位。

5月18日,农业农村部召开了全国生猪产能综合调控部署视频会,部署落实新修订的《生猪产能调控实施方案》,分析当前生猪生产形势,进一步压实各方责任,推动生猪产业从数量扩张转向高质量发展。此次会议不同于以往的一个信号就是——明确给每个省份下达相应的去产能任务,3750万的整体目标将会进行具体拆解,按区域实际情况,逐级分解下达至各省市,抓紧修订省级实施方案,并压实推进工作任务落地。会议还要求,要准确把握现阶段生猪产业发展形势,抓好生猪产能常态化精准化调控,把去产能、促转型各项工作落到实处。并从巩固猪价回升、促进猪肉消费、防止盲目压栏赌行情、引导中小养殖户差异化发展、强化预警监测、抓好疫病防控、推动全产业链升级等方面提出了各项具体要求。

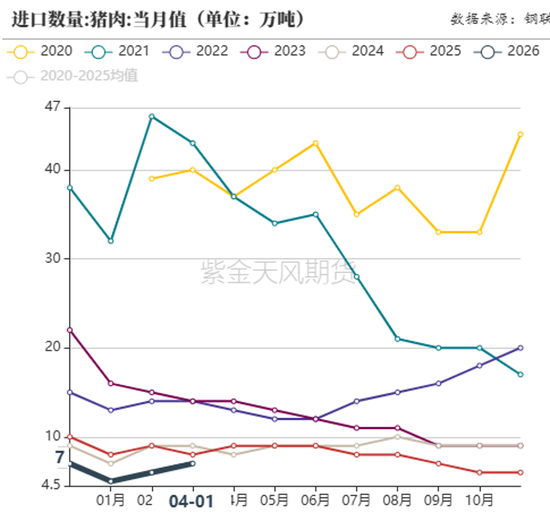

进口猪肉方面:2026年1-4月进口冻猪肉25万吨,依存度为1.8%,较2025年下跌1个百分点,自给率为97.50%;进口猪肉政策及数量的波动对国内供需影响有限。

2025年9月5日,商务部发布公告:调查机关初步认定,原产于欧盟的进口相关猪肉及猪副产品存在倾销,国内产业受到实质损害,而且倾销与实质损害之间存在因果关系。国务院关税税则委员会发布公告,决定自3月10日起,对原产于美国的猪肉加征10%关税。中国财政部宣布自3月20日起,对加拿大进口猪肉加征25%关税。

国内进口的冻猪肉主要来自于欧美,但进口猪肉占比国内供应体系较小,对国内供应结构影响较小。

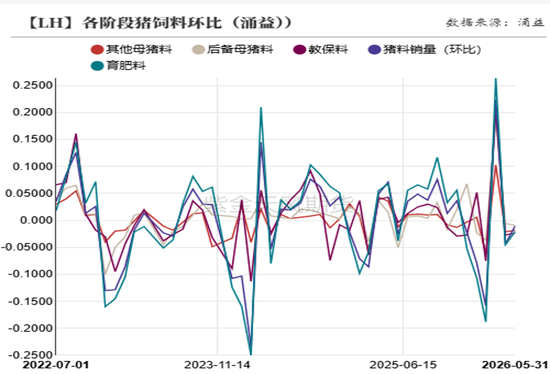

据Mysteel定点样本数据显示,5月猪料总销量环比上涨0.18%,其中母猪料销量环比下降1%,同比下降1.47%;仔猪料销量环比下降0.35%,同比下降3.8%;育肥料销量环比上涨0.5%,同比上涨5%。涌益数据显示,5月猪料总销量环比下降0.97%,其中母猪料销量环比下跌1%;仔猪料销量环比下跌2.3%;育肥料销量环比下降2%。

两家机构的饲料销量数据整体趋势基本一致,环比及同比来看,仔猪及母猪料呈现环比同比下降趋势,但生猪及肥猪销量变化量较小,预示着短期供需宽松,但中长期维持去产能趋势。

今年二季度以来,玉米(2388, 9.00, 0.38%)及豆粕(3111, 18.00, 0.58%)价格呈现偏弱震荡趋势,主要是市场供应较为充裕,特别是二季度巴西大豆(4521, -21.00, -0.46%)大量到港,大豆库存居于同期高位。此外玉米受替代品冲击及中下游企业补货较为谨慎,供需也整体偏宽松。三季度进口大豆继续大量到港,供应依然较为充裕,玉米在替代品及陈粮需要释放的供应压力下,反弹空间不大。若天气对种植期玉米大豆不出现实质性影响,预期玉米豆粕维持区间震荡。现阶段生猪亏损较为严重,饲料价格若出现大幅上涨,饲料成本增加,在养殖利润亏损压力下,或将改变生猪去产能的节奏。从饲料价格预期来看,三季度预期饲料端对生猪影响较小,或四季度影响较大。

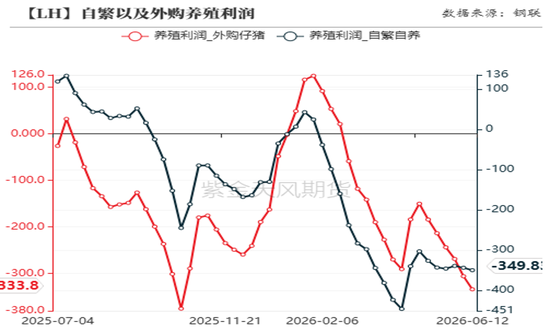

截至2026年6月12日,自繁自养亏损349元/头;外购仔猪养殖亏损338元/头;6月15日,国家发改委发布6月第2周猪料比价为3.64,未来生猪养殖预期亏损406.91元/头。今年2月以来,生猪养殖利润亏损幅度逐步走扩,二季度养殖利润基本一直在深亏阶段。

从上市企业公告来看,目前一些优秀企业将养殖成本已控制在12元/公斤左右,这也是市场当前成本集中区间,可作为价格运行参考区间下沿。今年猪企成本降幅较大,主要受三大因素影响。第一,饲料原料价格下降及饲料成本控制能力提升。第二,生产流程优化,产能利用率提高;第三,养殖水平提高,料肉比、日增重、成活率等生产成绩指标向好。

从各上市企业去年四季度与今年一季度资产负债率来看,行业负债率的中位数明显上移,多数企业的杠杆率在亏损周期中被动抬升,高负债企业的财务弹性正在持续被压缩。当前行业深陷亏损泥沼,对于现金流转负的企业而言,日常经营、偿债、扩产的资金来源都将高度依赖外部融资,而高企的负债率又会进一步推高融资成本,形成“亏损-现金流恶化-负债抬升”的恶性循环。

可以看出,若现货价格在三季度没有明显改善,企业的经营危险程度将加深。

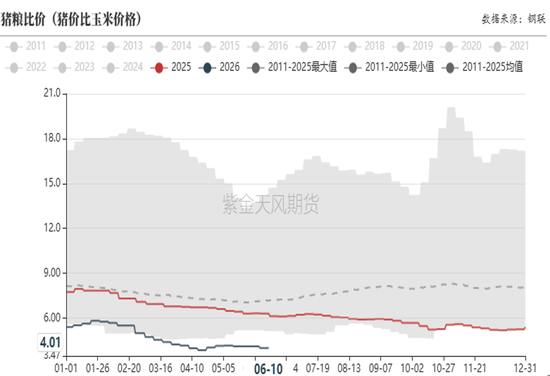

截至6月5日,预期猪粮比已跌破4.01:1,远低于国家收储线。二季度虽有政府进场少量收储,以托底生猪现货价格,但供应端过剩程度较大,少量收储仅短暂提振情绪,对市场供需过剩格局影响有限,但这更多是意义大于实质,主要其“预期引导”作用。

现阶段市场主要是短线二育为主,所占比例较低。主要是虽然现阶段采购成本较低,但造肉成本相对采购成本较高,在市场情绪相对悲观的情况下,市场二育及压栏都较为谨慎,因此4月以来二育销售占比维持低位。从标肥价差的走势来看,自4月以来标肥价差基本维持窄幅震荡,市场维持正常出栏节奏,各阶段出栏体重维持平稳。此外5月下旬育肥舍利用率下降,可见市场二育出栏情绪下降,市场对6月及7月行情相对悲观。

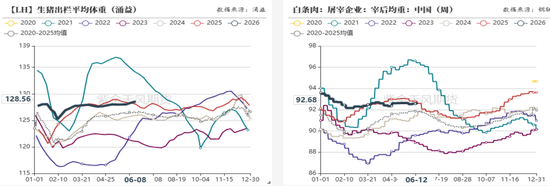

截至6月8日,涌益数据显示全国外三元生猪出栏均重为128.56公斤,较上周同期反弹0.5公斤;农业农村部数据显示生猪宰后均重为92.68公斤,较上周同期上涨0.15公斤。5月以来,市场出栏均重整体呈现偏强震荡,其次是短线二育出栏偏积极及养殖端对端午需求相对期待,压栏至端午节前出栏,因此整体出栏体重小幅偏大。但随着现货价格持续偏弱震荡,悲观预期及养殖利润深亏或导致去产能加速,出栏体重或呈现下降趋势。

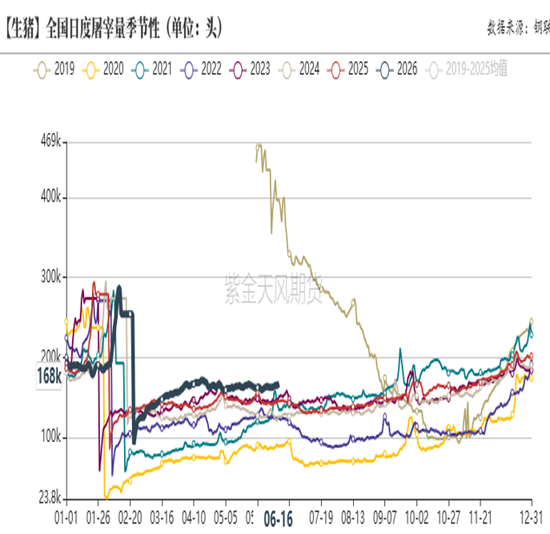

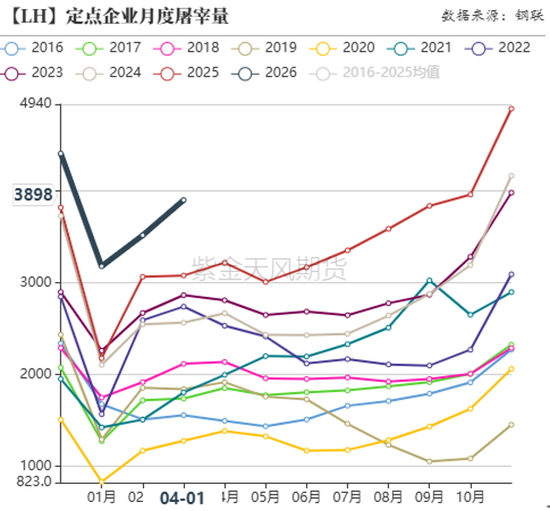

截至6月16日,屠宰企业开工率为33.38%,较4月下旬高点减少3.8个百分点,同比增加5.5个百分点。4月初现货价格跌破9元/公斤,屠宰企业分割入库及投机者低价囤货意愿较强,因此4月初屠宰企业开机率呈现环比持续上涨趋势,一直持续到4月中旬。随着现货价格企稳反弹,屠宰企业分割入库成本小幅增加,库容逐步累积,市场囤货意愿下降,开工率环比持续下滑。进入5月,供需节奏维稳,屠宰企业开机率维持小幅震荡,基本根据下游订单,随采随销。此外因低价猪肉增加餐饮及深加工需求,3月以来屠宰企业日平均屠宰量高于去年同期,此外官方数据也显示今年1-4月月度屠宰量远高于去年同期。

3月下旬以来,市场做低价冻品库存投机者较多,加上屠宰企业积极分割入库,市场冻品肉库存环比增幅较快。但随着4月中旬现货价格回暖,入库成本增加,屠宰企业分割入库意愿下降,库存环比增幅变缓。钢联数据显示,截至6月12日,国内重点屠宰企业冻品库容率为32.3%,同比增加14个百分点,并较2021年同期增加1.5个百分点。可以看出现阶段市场冻品库存较多,冻品库存因存放周期相对较长,入库可以减缓短期供应压力,但会限制中长期高价空间,或许限制四季度需求旺季鲜品需求。

基于去产能预期,LH2607合约呈现小幅升水,但因现货价格反弹不及预期及交割月逐步临近,2607合约基差呈现持续反弹趋势。在供应端充裕及没有压栏预期情况下,随着时间临近,基差或以期货小幅回落实现回归。

此外基于去产能逻辑,LH2609合约维持较大升水空间,但在去产能预期兑现情况下,若现货价格不及预期,加上去产能信心不足,预期盘面基差或呈现缩窄趋势。

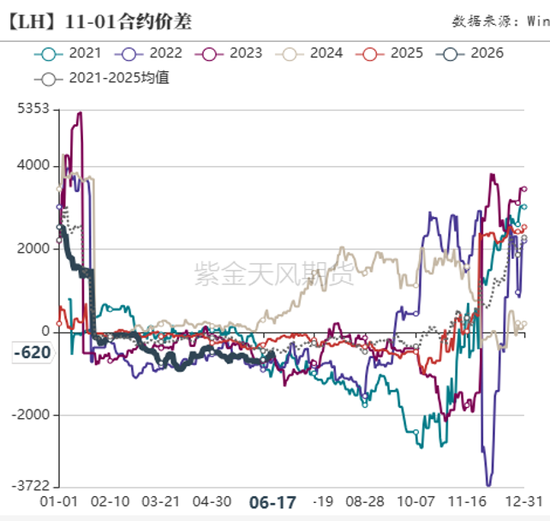

一般情况下,合约间价差套利主要看月差之间的驱动或是否被高估及低估。现阶段生猪市场预期整体较为悲观,去产能预期让市场维持近弱远强的驱动逻辑。基于二育及压栏成本推算,若月间价差在1500以上,或将出现统计套利机会。截至6月17日,LH2609-LH2607价差为1665,处于同期相对高位,需关注月间驱动因素与价差的匹配度,其他价差在合理范围内。