沃什首秀确立鹰派立场,美联储开启改革新篇章

来源:国投期货研究院

事件:当地时间6月17日周三,美联储按兵不动,将联邦基金利率目标区间锁定在3.50%-3.75%。本次声明彻底移除了所有降息暗示及前瞻指引,着重强调经济韧性与抗通胀的坚定决心,令美联储立场转趋“偏鹰派”。同时,沃什明确释放了未来改革美联储运作模式的信号。声明及发布会后,美股三大指数普遍收跌,美债价格下行,收益率触及日内高点,美元指数上扬,贵金属随之回落。

点评:

一、会前焦点:迎接变局

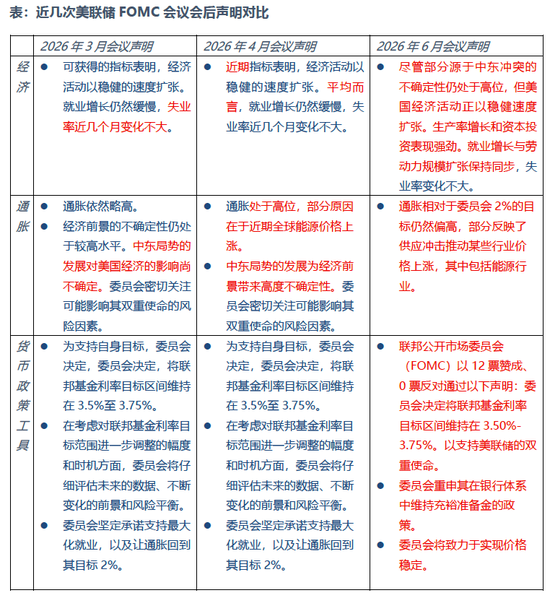

在4月份的议息会议上,美联储决定将联邦基金利率目标区间维持在3.50%至3.75%不变。自去年末连续三次降息后,FOMC进入2026年以来的三次货币政策会议均按兵不动。会议传递出偏鹰信号,内部对于是否暗示未来可能降息存在显著分歧。对于6月议息会议,市场预计大概率维持利率不变。4月会议后,美国通胀数据进一步走高,5月CPI环比增0.47%,同比升至4.25%。核心通胀同比升至2.85%,走势相对温和,整体数据基本符合预期。劳动力市场方面,5月非农表现强劲,新增就业17.2万人,远超预期的8.5万人,失业率维持4.3%,显示市场韧性。薪资增速放缓至3.4%,一定程度上缓解了市场对通胀螺旋的焦虑。强劲的就业数据强化了市场对美联储加息的预期,美元指数顺势突破100关口。5月下旬至6月上旬,市场受美伊谈判及停战备忘录影响反复波动,宏观流动性偏紧。6月15日美伊停战谅解备忘录达成,尽管细节未全,但地缘风险可控的大方向预计不变。在此背景下,本次议息会议的政策信号对资产指引意义重大。我们认为以下三方面焦点值得关注。

首先,美联储对通胀风险的表述是否产生边际变化。此前,在劳动力市场韧性的支撑下,美联储更多警惕通胀上行风险。但随着美伊协议达成,霍尔木兹海峡通航预期上升,能源端对通胀的压力或趋于可控,因此需关注美联储对通胀风险的定性是否出现调整。

其次,沃什的政策倾向。作为沃什就任后的首次会议,市场高度关注其政策框架的初步轮廓。一是沃什此前主张淡化点阵图等前瞻指引的取向是否会在本次会议体现;二是是否延续其此前对AI生产率带来通缩效应的强调,并传递中期偏鸽信号;三是对于缩表政策的最新表态。

最后,点阵图的分歧演变。3月的点阵图显示FOMC内部分歧已较明显,在5月通胀抬升以及非农大超预期的背景下,关注是否会有更多官员向“加息倾向”靠近。

二、会议实质:维持利率不变,沃什释放短期鹰派信号与长期改革信号

从会前关注点来看,主要关注沃什在海峡通航背景下对通胀韧性的指引,其次是其未来中期货币政策框架的初步轮廓,包括是否会淡化点阵图和前瞻指引,最后是关于缩表政策的表述。

从本次会后声明来看,和4月份的议息会议声明相比发生了重大变化:第一,前瞻指引和关于降息时机的表述被删除,4月声明中“考虑进一步调整联邦基金利率目标区间的幅度和时机时……”这一被解读为默认下一步行动仍是降息的措辞在6月声明中完全删除。对市场而言是一次鹰派修正;第二,增加了关于强劲就业的表述,4月声明“就业增长保持低位”,6月声明中表述为“就业增长与劳动力规模扩张保持同步”;同时新增“生产率增长和资本投资表现强劲”;在委员行动一致性方面,4月会议投票结果为8-4,Stephen Miran要求立即降息25个基点;Hammack、Kashkari和Logan则反对声明中的降息倾向。但6月会议投票结果为12-0全票通过。

点阵图和经济预测方面也发生了较大变化:首先,在点阵图方面,和3月份的点阵图相比释放了更为鹰派的信号,3月份议息会议无人预计今年会加息,而本次会议有9人预测加息(其中6人预测今年至少加两次),另外19位委员中沃什本人未提供利率路径预测,释放未来逐步废除点阵图的猜测。其次,在经济数据预测方面,联储下调今年GDP增长预期和失业率预期,上调今明年PCE通胀和今明后年核心PCE通胀预期,今年PCE与核心PCE通胀分别料升至3.6%(3月预测2.7%)和3.3%(2.7%)。

从沃什的发布会的内容来看,同样变革成份较大,主要强调了以下要点:首先,沃什宣布成立五大独立工作组从根本上改变美联储的运作方式,五大工作组分别聚焦:美联储沟通、资产负债表、数据源使用、生产率与就业(AI的影响)、通胀框架。他指出期望这些工作组能在今年年底前得出结论从而对于美联储的管理方式做出变革,他强调过去联储官员依赖的旧调查方式对于经济的反应存在严重滞后,“前瞻性指引”不再适合当前的政策组合,展示出了改革美联储运作模式的决心;其次,关于通胀目标和当前的利率水平问题,沃什展现出了对于通胀容忍度强硬的态度,指出委员会明确且一致地决定将实现(2%的通胀)目标,而关于当前的利率是否具有“限制性”时,沃什的评价是“不均衡”,即在一些领域(如房地产)具有一定的限制性,但是在金融市场则很难用“限制性”这个词,体现了美联储已经关注到货币政策并未限制美国强势的资产价格,沃什还补充到这种“不均衡”可能是货币政策传导是利率和资产负债表工具有关;最后,其他层面的关键问题上,沃什强调要改变和市场沟通的方式,不应让市场过度关注美联储官员的发言,而更应该遵循的是市场认为可靠的数据,关于AI相关问题,沃什表达AI带来了巨大的需求但是在推断供给侧的扩张还不确定,这同样可以理解为短期对于通胀韧性仍然存在的表述。

总的来看,此次会议美联储如市场所料继续维持当前的政策利率水平不变。但是沃什的首秀还是向市场明确释放了中长期和短期的政策信号:从中长期来看,沃什要大刀阔斧的改革美联储的运作方式,坚决维护2%的通胀目标信心,即增强对于美联储独立性的信心,同时也指出了要评估如何平衡和使用利率和资产负债表工具从而让经济变得更为“均衡”;从短期来看,则是通过经济预测释放了通胀当前仍然有韧性的信号,并通过一个偏鹰的点阵图扭转了年内降息的预期。这些信号的共同作用就是释放了短期偏鹰派的信号从而提振了美元。议息会议的决议和发布会后,三大美股指悉数转跌,美债价格下挫、收益率刷新日高,美元指数拉升,贵金属转为下跌。

三、市场展望:紧盯伊核协议进展、美元流动性及国内政策动向

展望未来1-2月,可从以下几个方面把握宏观主要矛盾的演化:

首先,关注伊核协议的落地过程是否平稳。在6月15号美伊停战备忘录达成后,明确了立即结束所有战线的战争,确定了霍尔木兹海峡的全面开放。随后双方将进入到60天的谈判期,磋商最终协议,未来在正式签署、后续核谈判以及能源通道的全面恢复方面,仍然存在着变数。这种不确定性又和美联储对于通胀的判断息息相关,因此其反复也代表着美元流动性的反复。目前来看,基准情景仍然是在8月下旬能够最终落地,但由于时间仍然较长且目前关于俄乌的问题仍然尚不明朗,因此也要关注博弈节奏带来的扰动;

其次,跟踪美元流动性的变化以及美元指数是否持续在100以上运行。从去年年中到当下,当美元指数从低位反弹至100左右后,在随后的议息会议都会从100震荡回调至96-98区间,在回调阶段都是一个对于风险资产的反弹比较利好的时间窗口,以往难以突破100,与美债市场和美国金融条件整体的脆弱性都有一定的关联。本次美联储议息会议沃什宣布了全新政策框架即将开始,在强势利率韧性的基础上也存在美元指数运行模式和过去一年存在差异的可能,即在突破100后不会快速回落;

最后,跟踪国内宏观政策的演变,进入到Q2后,国内的宏观政策更多是聚焦短期政策的优化和中长期制度层面的布局,经济基本面数据顺势回落。从陆家嘴金融论坛来看,当前阶段宏观政策相对聚焦离岸人民币中心的发展,配套制度亦有利于中长期资本双向流动,并引导中长期资本入市,因此在沃什回归“货币主义”的同时,中国的人民币国际化也在加速推进,未来在美元流动性稀缺的背景下,人民币对于补充全球的信用扩张将发挥更大的作用。后续主要跟踪对外逐步推进围绕着人民币国际化的制度建设的同时,短期国内经济政策回归的路径和节奏。

大类资产来看,当前阶段一方面美伊停战备忘录的签署和伊核协议的推进,从通胀压力传导的角度给市场增加了积极因素,另一方面则是沃什的美联储新政偏鹰信号给市场带来一定的降温和波动率增加的效应,两大因素共振在一起会使得市场未来呈现一定的结构性和路径复杂性。中期来看,会随着伊核协议逐步签署以及美国通胀压力有所缓和而呈现偏积极迹象,但波动性亦会有所增加。不过另一方面,随着人民币国际化继续有条不紊地推进,人民币升级的积极因素则会给资产价格带来稳定因素。因此,无需对美联储的偏鹰信号过于悲观,而应该在资产配置上仍然注重攻守兼备。

短期来看能源的回落和金融条件的改善呈现跷跷板效应,美联储的偏鹰信号给短期金融条件的修复空间设置了一定的上限,但人民币偏强势仍然是宏观流动性中期偏稳定的基础。短期联储加息预期的维持也会对国内货币政策的操作带来影响,宽松流动性预期受到扰动,在这样的背景下,虽然科技板块仍然是主力,但市场结构向相对均衡的方向可能有一定的转变,仍维持一定的金融、稳定板块的配置,参与成长板块的反弹过程中要注重“缩圈”。大宗商品方面,通航阶段能化板块短期在预期的作用下承压,WTI关注在75的支持力度,一旦企稳后,由于许多化工品补库需求下可能继续下探空间有限,正套力量偏强,远月的回调也会提供出中期的多配机会,贵金属和有色短期会受到能源回落的提振但是美联储当期的信号会带来一定的压制,受益于反内卷和扩内需驱动的国内商品行情短期以震荡趋势为主,继续下探空间有限,等待外部不确定性下降转换为国内积极政策回归后的中期多头配置机会。