鹏都农牧、英飞拓索赔再获法院受理:此前已有胜诉

2026年5月8日,上海久诚律师事务所股票索赔律师许峰受托的鹏都农牧(002505)投资者索赔事项,再次获得长沙中院立案。此前该案已分多批进入法院受理阶段,目前案件仍在等待法院后续安排。律师团队也将继续跟进后续立案推进工作,同时持续接收其他投资者的索赔委托。(许峰律师专栏) 鹏都农牧投资者索赔案已出现投资者胜诉的先例。若投资者认为自己因公司相关虚假陈述造成损失,仍有机会提出索赔申请。 2024年11月22日,鹏都农牧发布公告称,公司及相关责任人收到《行政处罚决定书》。经查明,相关主体存在如下违法事实: 一

三元真鲜活战略亮相,推出北京纯牛奶新单品

4月29日,三元食品在“真心七十载,鲜活向未来”三元真鲜活品牌战略发布会上正式亮相,品牌代言人葛优、丁禹兮同步到场。 据了解,“真鲜活”战略以首农食品集团自有牛种为基础,联合28座现代化自有牧场,推进100%自有奶源供应,并坚持72°C低温巴氏杀菌工艺,尽可能保留更多原生活性营养成分。 在产销节奏上,三元同步落地“夜间零点生产、当天配送、当天上架”的T+0模式,依托一体化自有冷链物流体系,兑现7天短保承诺,力求将牛乳新鲜口感锁定到位。 此外,三元将牛种培育、奶源管控、生产加工到终端售卖进行全链路溯源,确保

四月行情持续升温,多只ETF创历史新高

4月14日,A股市场表现强劲,主要指数全面上扬,沪指重新站上4000点,深证成指创下2022年1月以来新高,创业板指涨幅超2%,续创2021年8月以来新高。“美伊和平协议”预期提振市场情绪,全天成交额攀升至2.38万亿元,超过3700只个股实现上涨。硬科技板块引领市场,算力、芯片龙头企业批量创新高,中际旭创(773.000, 35.00, 4.74%)飙升4.74%再探高峰,单日成交额224.76亿元高居A股榜首,创业板人工智能ETF(159363)场内大涨2.9%创出历史新高;存储芯片反复活跃,佰维存储

青海:以民生小桥筑就幸福通途,以细微实事践行为民初心

新华社西宁4月14日电题:青海:以民生小桥筑就幸福通途,以细微实事践行为民初心 享用完午饭后,81岁的村民贾天福整理好衣着,拄着拐杖稳步经过家门口新建的钢结构便民桥,几位老友已在桥旁等候他一同散步晒太阳。 “昔日用预制板搭的桥,搭建一次便被洪水冲毁一次,最多时一个夏季就损坏了三回,老人儿童走在上面提心吊胆,还有人曾坠落水中,如今这桥坚固,行走安心!”贾天福边说边用拐杖轻触结实的钢桥面。他家在青海省西宁市湟中区土门关乡业隆村,这座深山中的小村落以农业生产为主,村民出行不便始终是个棘手问题。 青海山峦叠嶂、道

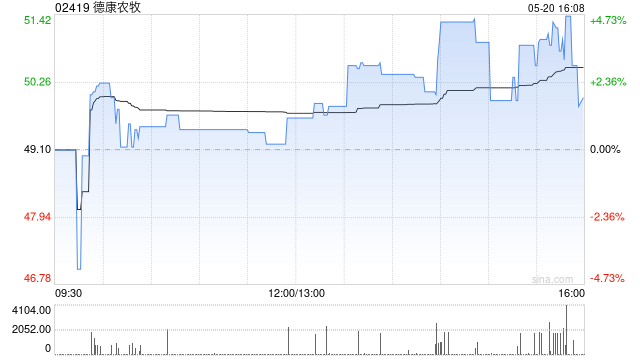

德康农牧股价连续两日攀升 近期频繁实施股份回购

德康农牧(02419)延续上日上涨态势,累积升幅超过10%。截至发稿,股价扬升6.24%,现报74.10港元,成交额1.01亿港元。德康农牧披露于4月13日斥资23.4万港元回购3500股。值得关注的是,3月下旬起,公司已密集开展回购行动,3月26日至今共10日进行回购,合计回购118.99万股,累计回购金额7754.8万港元。与此同时,近期国家发改委、商务部、财政部联合公布将开展2026年第二批中央冻猪肉储备收储工作,并要求各地同步实施,此举被视为政府稳定猪价的明确信号。广发证券研报指出,行业深度亏损叠

猪肉板块集体走强 德康农牧领涨超5% 供需失衡与政策干预博弈致猪价波动

猪肉养殖板块全线飘红,德康农牧(02419)飙升5.01%,牧原股份(44.170, 1.16, 2.70%)(02714)上扬2.59%,中粮家佳康(01610)攀升2.27%,雨润食品(01068)上涨1.80%。 消息面来看,政策层面已发出清晰指引。4月初,商务部、国家发改委、财政部联合启动中央储备冻猪肉收储计划。在此之前,发改委与农业农村部已两度举行专题会议,督促主要养殖企业严格执行产能调控方案,逐步缩减能繁母猪存栏规模。 展望未来走势,国金证券(8.590, 0.07, 0.82%)研究报告指出

青海门前桥,连起民心路

位于青藏高原的青海,地势高峻、道路遥远、沟谷密布,“过河”一度成为偏远农牧区群众最突出的出行难题。 缺少牢靠的桥梁时,上一辈人只能踩着木桥、水泥管桥来往河流两岸,夏天担心洪水冲垮,冬天害怕桥面结冰,老人和孩子出门十分不便,农畜产品运输也困难重重。 带着这份延续多年的期待,2025年“我家门前那座桥”专项民生工程正式实施,一座座小而结实的桥梁跨过河沟、温暖民心,也架起了党群之间的连心桥。 仅用一年时间,500座便民桥就在青海广阔的农牧区落成,惠及30多万农牧民群众。2026年,青海还将持续推进这一民生工程,

鸡肉板块强势,华统股份涨停

4月7日人民财讯消息,鸡肉板块表现活跃,华统股份(12.940, 1.18, 10.03%)强势封板,巨星农牧(18.230, 1.66, 10.02%)、天康生物(7.890, 0.50, 6.77%)、民和股份(8.400, 0.44, 5.53%)、立华股份(20.480, 0.93, 4.76%)、春雪食品(10.750, 0.40, 3.86%)等多股上涨明显。

德康农牧回购股票公告

德康农牧(02419)宣布,于2026年4月2日以215.7万港元购回3.29万股。 责任编辑:卢昱君 新浪财经声明:此消息转载自合作伙伴,新浪财经发布本文旨在提供更多信息,内容仅供参考,不作为投资指导。 重要提示:1.依据《证券法》,严禁编造、散布虚假或误导信息,干扰证券市场;2.本社区用户发表的观点仅代表个人立场,并不代表网站观点,也不构成任何投资建议。投资者应自行判断并承担投资风险。

巨星农牧定增获批 上交所上市在即

4月1日,上交所官网公布消息,乐山巨星农牧股份有限公司(股票简称:巨星农牧,证券代码:603477)向特定对象发行股票的申请已获中国证监会同意注册。公司计划发行不超过153,021,099股股票,拟在上交所主板挂牌上市。 巨星农牧是一家集种猪繁育、商品猪生产、饲料生产于一体的农业龙头企业。公司原主营中高档天然皮革的研发与销售,2020年7月通过收购巨星有限100%股权,新增了生猪养殖业务。收购后,公司加大生猪养殖领域的投入,确立长期发展战略。随着生猪养殖业务规模扩大,公司逐步优化布局,缩减商品鸡业务。未来

中金继续看好德康农牧 维持跑赢评级目标价111港元

中金发布研报称,判断德康农牧(02419)2026年猪价中枢回落,引入27年净利润42亿元;兼顾行业头均市值历史中枢,维持目标价111港元及跑赢行业评级,对应26/27年23/9倍P/E。现价对应26/27年17/6倍P/E,41%上行空间。德康公布业绩,25年营收同比+3.1%至231.6亿元,处于预告区间,符合市场预期。该行判断公司生猪养殖成本竞争力稳居行业前列。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声