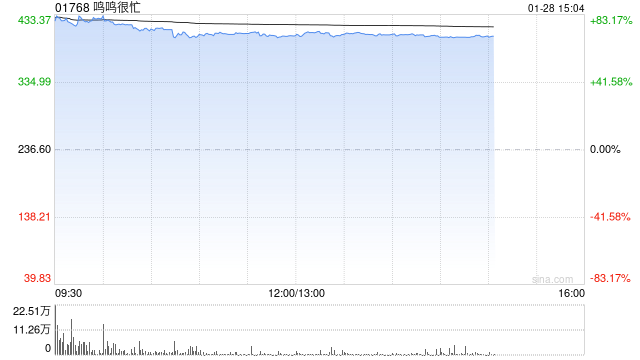

鸣鸣很忙业绩飙升,净利润增长超180%

鸣鸣很忙(01768)在发布2025年度业绩后股价上涨超过5%,截至发稿时,股价报366.40港元,涨幅为4.03%,成交额达3014.36万港元。 根据公司公告,2025年其门店商品交易总额达到935.69亿元,同比增长68.5%;营业收入为661.70亿元,同比增长68.2%,净利润实现23.29亿元,同比增长180.9%。至2025年末,该集团旗下‘零食很忙’和‘赵一鸣零食’门店总数已增至21,948家,覆盖全国30个省份及所有城市等级。作为港股上市后的首份年度报告,显示了公司在2025年的稳健经营

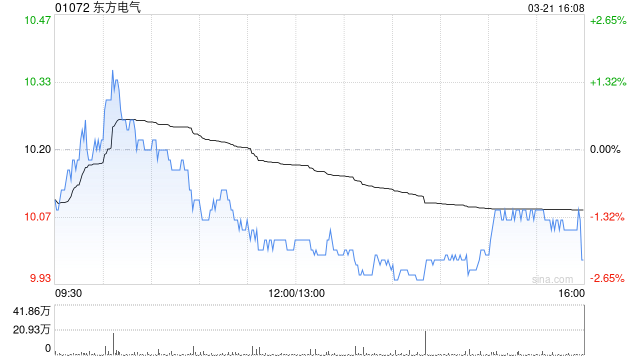

东方电气业绩推动股价上涨

东方电气(36.56, 2.56, 7.53%)(01072)发布业绩后,盘中涨幅一度超过11%,截至最新,股价上涨9.65%,现报37.28港元,成交额达4.64亿港元。 3月31日,东方电气披露2025年财报,公司实现营业总收入786.15亿元人民币,同比增长12.80%;归属于母公司股东的净利润为38.31亿元人民币,同比增长31.11%;基本每股收益为1.15元人民币,计划每10股派发5.30元人民币现金股息。截至2025年底,公司在手订单总额达1403.1亿元人民币。 2025年,公司新增生效订

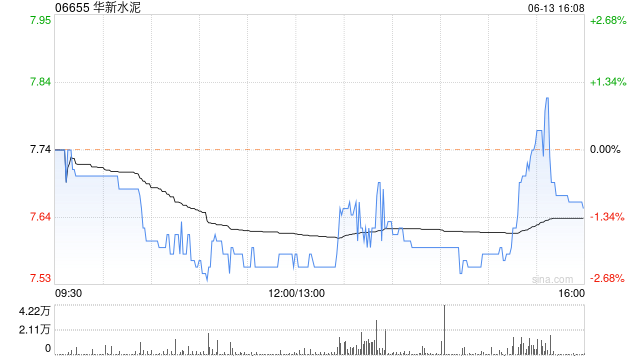

华新建材盈喜股价攀升

华新建材(16.89, 0.86, 5.37%)(06655)盈喜发布后一度涨幅超过8%,截至发稿,股价上涨6.18%,现报17.02港元,成交额9269.54万港元。

弘业期货净利暴跌,内控堪忧待突围

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 每经评论员 杜宇 3月31日,弘业期货(9.560, -0.12, -1.24%)(SZ001236)披露2025年报,全年归母净利润仅为399.27万元,同比锐减86.61%,加权平均净资产收益率低至0.21%。继2022年A股上市首年业绩滑坡后,公司再度遭遇利润断崖式下滑。在全行业净利润平均增长16%的环境下,这家国内首个“A+H”双上市期货公司的表现,令人扼腕。 2025年公司营收2.87亿元,同比下降20.53%,明显跑输行

中金下调名创优品目标价至39.16港元 维持增持评级

中金发布研究报告指出,受宏观环境不确定性影响,将名创优品(32, 1.24, 4.03%)(09896,MNSO.US)2026/2027年经调整净利润预测分别下调11%/16%至31亿元和35亿元。当前港股与美股估值对应2026/2027年P/E分别为11倍和10倍。维持“跑赢行业”评级,因业绩波动影响估值,目标价下调22%至39.16港元/20.32美元,对应14倍2026年P/E,具备27%至32%的上行空间。公司预计2026年收入同比增长10%-20%的高段区间,该行看好以美国为代表的海外直营市场

华为2025年营收8809亿元,净利润680亿元

【 Techweb 】4月1日,昨日期间,华为在官网发布了一 then2025年年报。2025年全年,华为实现全球销售收入8809亿元,同比增长2.18%;净利润680亿元,同比增加8.63%。2025年 spends达到1923亿元,约占全年收入的21.8%,近十年累计投入的研发费用超过13820亿元。其中,2025年,华为 ICT(信息与通信技术)基础设施业务实现销售收入3750.14亿元,同比增长2.6%; terminal 业务实现销售收入3444.73亿元,同比增长1.6%;数字能源业务实现销售

金谷信托2025年净利润猛增48.8%创佳绩

净利润飙升48.8%!金谷信托逆市崛起! 3月31日,中国信达公布年报,其中包括金谷信托的部分业绩数据。年报显示,金谷信托在2025年取得了突出的成绩: 营业收入15.62亿元同比增长10.72%,净利润8.23亿元同比增长48.81%,税前利润11.23亿元同比增长超51%,多项关键指标逆市增长,成为AMC系信托公司的转型典范。 “坚持初心、专注主业”是金谷信托业绩突飞猛进的核心。公司明确了“资产管理、信托服务、财富管理”三者并重的发展方向,充分利用中国信达集团的优势资源,在特殊资产领域不断拓展,202

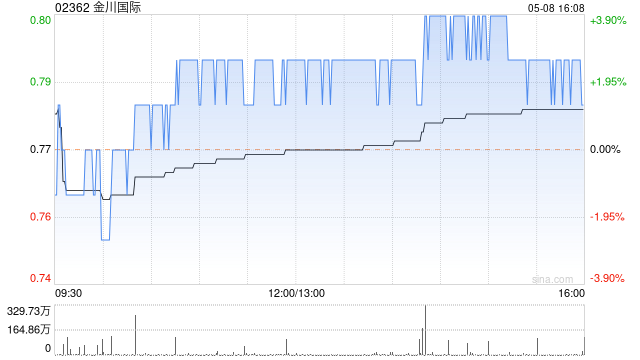

金川国际中期财报发布 营收1.82亿美元

金川国际(0.64, 0.00, 0.00%)(02362)公布了截至2025年6月30日的半年度业绩报告,集团实现收益1.82亿美元;归属于股东的净利润为552.1万美元;每股收益为0.04美分。 责任编辑:卢昱君 新浪财经声明:此信息来源于合作媒体,新浪财经旨在传递更多信息,文章仅供参考,不构成投资建议。 郑重声明:1.依据《证券法》,严禁制造、散布虚假或误导性信息以扰乱市场秩序;2.用户在本社区发表的所有资料、观点等均为个人意见,与本网站立场无关,本网站不对您的投资决策提供任何保证。用户需独立判断并

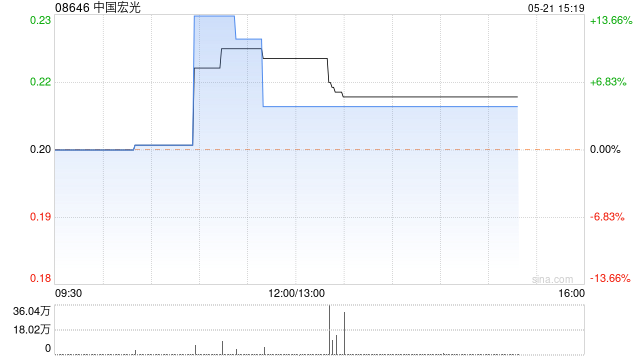

中国宏光2025年报:溢利猛增169.81%至5704万元

中国宏光(0.25, 0.00, 0.00%)(08646)公布2025年全年业绩,集团总收入达2.43亿元人民币,同比增长0.16%;年度净利润攀升至5704万元,增幅高达169.81%;每股收益为9.78分。 责任编辑:卢昱君 新浪财经声明:此消息来源于合作媒体,新浪财经旨在提供更多信息,文章仅供参考,不作为投资建议。 郑重声明:1.依据《证券法》,严禁编造或传播虚假及误导性信息,影响证券市场秩序;2.社区内用户发布的所有内容仅代表个人见解,与网站立场无关,不构成投资指导。用户需自行判断并承担投资决策

吉林长龙药业2025年财报出炉 净利润增长近8%

吉林长龙药业(2.27, -0.03, -1.30%)(08049)发布2025年度财务数据,总营收约为9.02亿元,较去年同期增长2.35%;归属于股东的净利润约1.99亿元,同比上升7.94%;每股基础收益35.5分。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无

品创控股2025年财报

品创控股(0.41, 0.01, 2.50%)(08066)发布2025年财报,总收入约为1.46亿港元,同比增长144.3%。归属于公司股东的净利润约为1248.2万港元,较上年同期增长约26.56倍;每股收益为2.168港仙。 责编:卢昱君 新浪财经提示:本文转载自合作媒体,登载目的在于提供更多信息,内容仅供参考,不构成任何投资建议。 重要声明:1.依据《证券法》,严禁编造或传播虚假及误导性信息,扰乱证券市场;2.用户在本平台发表的所有内容及观点仅代表个人意见,与本站立场无关,用户需自行判断投资决策并

东莞证券2025年财报发布:营收净利双增,国资持股升至75.4%

东莞证券成为四家排队IPO券商中率先披露年度业绩的一家。 近日,随着东莞证券2025年度报告的披露,该公司经审计后的2025年‘成绩单’正式出炉,营收与净利润实现双增。数据显示,2025年东莞证券实现营业收入约33.86亿元,同比增长约23%;归属于母公司股东净利润12.45亿元,同比增长约34.88%。 值得一提的是,东莞证券股东去年迎来重要变化——国资股东持股比例增至75.4%,控股地位进一步强化。近期公司也完成了董事会换届,原民营股东委派的董事席位相应减少。 目前四家排队IPO券商分别为东莞证券、财

申万宏源百亿净利:自营与经纪业务占比超八成

从全年数据来看,申万宏源交出了一份亮眼的成绩单。2025年,公司实现营业总收入242.56亿元,同比增长30.29%;归母净利润95.07亿元,同比增长82.46%。 数据显示,2025年第一至第四季度,公司归母净利润分别为19.77亿元、23.07亿元、37.32亿元和14.91亿元。 可以发现,第三季度是公司业绩的高峰,然而到了第四季度,归母净利润环比大幅下降60%,甚至低于第一季度。 公司并未在年报中详细说明Q4业绩下滑的原因,但结合市场环境与财务数据可以推测:第四季度A股市场的交易热度有所降低。

中原证券年报出炉:业绩创新高但投行遇冷,自营风格偏稳健

2026年3月27日,中原证券披露了新掌门张秋云上任后的第一份年度答卷。在这份厚重的年报里,营收与归母净利润分别录得40.97%和85.41%的同比增长,表现颇为抢眼,刷新了近四年的最佳纪录。 2025年度,中原证券斩获营业收入19.63亿元,涨幅达40.97%;归属于母公司股东的净利润为4.56亿元,涨幅高达85.41%。 观察季度数据,公司业绩起伏明显,显露出中小券商依赖市场行情的典型特征。 资料表明,前三季度净利润呈上升态势,然而第四季度却显著回落,单季净利仅0.66亿元,环比几近减半。这与2025

招商证券净利新高背后的隐忧:自营增长乏力

2025年,招商证券(15.440, 0.16, 1.05%)交出了一份看似平常的年度答卷。年报显示,公司全年实现营业收入249.72亿元,同比增长19.53%;实现归母净利润123.50亿元,同比增长18.91%。 2025年,招商证券的财富管理和机构业务实现营收138.25亿元,同比大增35.1%,占营收的比重高达55.36%。这一占比在头部券商中属于较高水平,这既是优势,也是风险——当市场成交量萎缩时,这块收入的弹性也最大。 信用业务与经纪业务高度绑定。截至2025年末,公司融出资金规模较年初大幅提