世界杯与假期加持 2026年啤酒市场前景光明 Ambev股价飙升

巴西啤酒大亨Ambev周二发布一季度财报,净利润环比提升2.1%至38.9亿雷亚尔,净营收有机增幅达8.1%至224.6亿雷亚尔。公司掌门人Carlos Lisboa透露,2026年密集的节假日安排和世界杯赛事将成为啤酒消费的重要催化剂,公司股价当天攀升约16%。 数据显示,一季度总销量小幅上扬0.1%,其中巴西啤酒部门表现尤为亮眼,销量攀升1.2%创历史同期新高。高端啤酒销量增速约为20%,无酒精啤酒增长约10%。公司在狂欢节期间的品牌推广活动有效促进了销售增长。 Lisboa在业绩沟通会上表示,一季度

L&T四季度利润小幅回落 订单再创新高并派发每股38卢比股息

印度工程龙头拉森特博罗公司(Larsen & Toubro,简称L&T)周二发布2025-26财年第四季度以及全年业绩。季度层面净利润同比小幅下降,但全年订单承接与营收均保持两位数增长。同时,公司宣布创下新高的每股38卢比末期股息。 公告称,公司第四季度合并净利润为532.6亿卢比,同比下滑3%。公司解释称,这一变化主要因去年同期475亿卢比的异常收益带来较高基数。若剔除该因素,经常性利润为528.9亿卢比,同比增长5%。当季营收同比增长11%,达到8276.2亿卢比,整体符合市场预期。

辉瑞首季盈利超预期 新品驱动增长 维持全年展望

专题:关注美股2026年首季财报季 重点摘要 辉瑞(PFE)股价下挫 0.17 美元,跌幅为 0.65% 周二,辉瑞发布首季财报,利润与收入均胜过分析师预估。得益于新推及并购产品的销售攀升,公司重申了 2026 年全年的业绩展望。 以抗凝药艾乐妥为首的成熟热销药物本季度需求强劲,填补了新冠疫苗及口服抗病毒药帕克洛维的收入缺口。 根据伦敦证券交易所集团分析师的调查,辉瑞首季实际业绩与市场预期的对比情况如下: 这家制药巨头正强化管线的长远规划,包含近期斥资 100 亿美元收购肥胖症生物科技企业 Metsera

*ST东易申请撤销多项风险警示

人民财讯5月5日电,*ST东易(12.780, 0.48, 3.90%)(002713)5月5日公告,大华所针对公司2025年度财务报表给出了标准无保留意见的《审计报告》,截至2025年末,公司归属于上市公司股东的所有者权益为8.86亿元,已实现由负转正。同时,截至2025年末公司营运资金达到5.12亿元,同样由负转正。报告期内,公司2025年度实现营业收入6.91亿元,归属于上市公司股东的净利润为3644.52万元。综合以上情况,公司满足向深交所申请撤销退市风险警示及其他风险警示的相关要求,现已向深交所

恩华药业被曝重大安全隐患,工人违规休息、私建产线,去年净利首现下滑

炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 麻醉药行业领军企业车间旁惊现工人脱岗睡觉、违规搭建新生产线!恩华药业被查出多项重大安全隐患,巡查组警告:已有药企因此类问题导致伤亡;去年净利润首次下滑超过7%。 据红星资本局5月5日报道,近日,江苏恩华药业股份有限公司(以下简称“恩华药业”;002262.SZ)因多项重大事故隐患被曝光,包括工人在靠近车间的楼道、杂物间内席地而睡,以及未经许可搭建新生产线、缺少可燃气体探测器等问题,引发广泛关注。 红星资本局了解到,恩华药业是一家历史悠久的

费森尤斯医疗美市场诊疗量萎缩 股价重挫逾5%

关注:美股2026年一季报披露 该公司市值在过往一年中已缩水约20% 德国血液透析行业领军企业费森尤斯医疗(FME)发布一季度业绩显示,美国地区诊疗量出现回落,叠加业务调整开支影响,盈利水平承压,股价单日下挫5.09%。 周二欧洲早盘,费森尤斯医疗股价盘中一度重挫9.4%,之后跌幅略有收窄。近一年来,该公司总市值已缩减近20%。 据公司披露,其规模最大且利润贡献最高的透析服务板块,在主要市场美国的诊疗量于上季度呈现下降趋势。 今年一季度,美国同市场诊疗量较去年同期下滑0.4%,相比之下,去年第四季度该指标

红果短剧开启付费模式,年费超主流平台引热议

文|《BUG》栏目 刘丽丽“红果VIP付费服务”今日登上微博热搜榜,其定价为年费260元、月费30元、周费7元。抖音集团副总裁李亮于昨晚11点在社交媒体回应,红果短剧平台近期引入部分影视资源,基于版权方合规要求及行业通行做法,这些少数影视内容需要开通VIP权限方可观看。红果短剧客服解释称,平台仅有极少数影视剧需要VIP才能观看,这一规则自平台上线之初就已存在,并非近期新设,而短剧内容仍可免费观看完整版。目前已有不少用户反映,红果平台的部分资源必须开通VIP会员才能完整观看,例如电影《少年往事》目前仅支持试

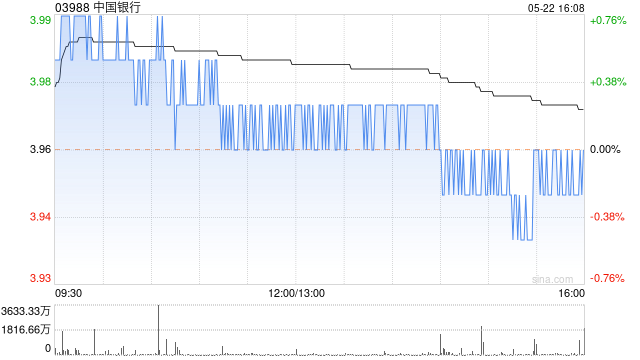

瑞银看好中行前景:目标价5.9港元 予“买入”评级

瑞银发布了研报,指出中国银行(5.750, -0.04, -0.69%)(03988)今年一季度净利润同比上升4.2%,与四大国有银行持平,且远超该行预期。盈利能力的强劲得益于收入同比稳健增长了8.4%,细分来看,净利息收入增长7.8%,净手续费及佣金收入增长5.6%,其他非利息收入增长12.9%。瑞银认为市场对这份成绩单反应积极,故给予中国银行“买入”评级,并设定目标价为5.9港元。 编辑:卢昱君 新浪财经声明:本文系转载自合作媒体,新浪财经登载此文旨在传递更多信息,内容仅供参考,不构成投资建议。 郑重

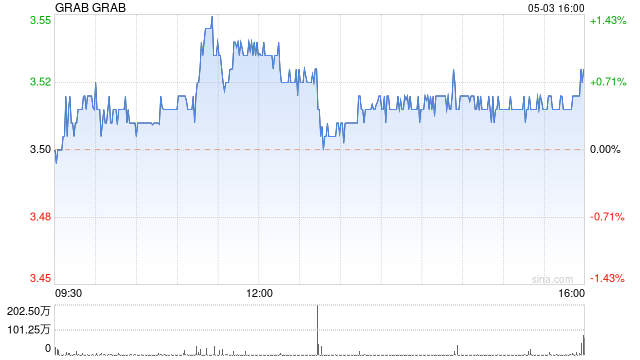

Grab首季盈利大增,消费需求成为增长引擎

东南亚网约车与外卖行业的领头羊Grab,首季盈利大幅跃升,主要得益于消费市场的火爆,其中包括其金融服务板块。 这家在纳斯达克上市的企业周二公布,其净利润达到1.2亿美元,相比上年同期的1000万美元有显著增长。 3月底结束的季度里,营收增长了24%,达到9.55亿美元;调整后的息税折旧摊销前利润增长46%,增至1.54亿美元。 Grab仍预计2026财年的经调整EBITDA将保持在7亿至7.2亿美元之间。 责任编辑:刘明亮 新浪财经声明:此消息转载自合作媒体,新浪财经登载此文旨在传递更多信息,内容仅供参考

2025年盈利超七成 分红2.43万亿元再创纪录

2025年,沪深北三大交易所共有超过七成上市公司实现盈利。 据中国上市公司协会(以下简称“中上协”)最新披露的《境内股票市场上市公司2025年经营业绩报告》显示:2025年全市场上市公司合计营收同比增长1.2%,较上年提升1.9个百分点;归属于上市公司股东的净利润合计5.40万亿元,同比增长2.6%,增速同样较上年提高4.8个百分点。 在利润改善的推动下,上市公司分红力度明显增强。中上协的数据显示,2025年全市场合计现金分红2.43万亿元,较上年增加805亿元,达到新高。 北交所盈利覆盖率最高,达83%

海信视像:去年业绩下滑但利润增长,今年一季度盈利增长乏力,现金流大幅减少

炒股看金麒麟分析师研报,权威、专业、时效、全面,助您发掘潜力主题机会! 信息来源:深圳商报 近日,A股电视行业领军企业海信视像(股票代码:25.600, 0.54, 2.15%)发布了其2025年年度报告及2026年第一季度财务报告。数据显示,公司在去年实现了“营业收入下降但利润增长”的局面;而今年第一季度,虽然营收和利润均有所提升,但剔除非经常性损益后的净利润增长仅为0.5%,同时经营现金流出现大幅下滑。 根据海信视像2025年年报,公司全年营业收入为576.79亿元,同比减少1.45%;归属于母公司股

新榜冲刺港股IPO,欲成AI内容资产领头羊

4月30日,上海新榜信息技术股份有限公司(下称“新榜”)正式向香港交易所主板提交了上市申请。根据招股书披露,新榜主要为企业客户提供依托AI技术的内容营销方案及内容管理服务,在2025年,其营收达到19.5亿元人民币,毛利为2.6亿元,净利润则为6280万元。公开信息表明,新榜的创始人是资深媒体从业者徐达内。他此前曾在文汇报和东方早报任职,并于2014年创办了新榜。新榜在2015年获得了由北京闪星(系抖音全资子公司)等机构参与的天使轮融资,随后又完成了多轮资本运作,其股东阵容涵盖华人文化、慧影投资、华盖资本

航空业一季报扭亏为盈 净利激增超450%

来源:央视财经 近期,A股公司一季报法定披露期已结束,今年首季资本市场成绩单悉数揭晓。整体而言,A股上市公司营收与净利润同步上扬,行业景气度表现出明显的结构性差异。尤其值得注意的是,航空业在一季度成功扭亏,净利润同比飙升453.9%。 截至目前,A股市场共有5507家公司公布了2026年一季报。数据显示,4042家公司在首季实现盈利,占比达73.4%;2846家公司的净利润实现同比正增长,占比51.68%。2026年首季,这5507家上市公司合计实现营业收入17.70万亿元,同比增长4.68%;合计净利润

伯克希尔首季净利倍增 多元业务助推增长

专题:巴菲特2026年股东大会即将开启 该综合企业集团于年度股东会召开前夕公布财报,新任首席执行官格雷格・阿贝尔将接替沃伦・巴菲特登台主持。 格雷格・阿贝尔在今年早些时候接替沃伦・巴菲特,出任伯克希尔・哈撒韦首席执行官一职。 在新任 CEO 格雷格・阿贝尔掌舵的首个季度,伯克希尔・哈撒韦(BRK.B)季度净利润实现翻倍以上增长,保险与铁路业务的强劲表现成为主要推动力。 净利润之所以显著改善,主要归功于投资亏损相比去年同期大幅缩减。 在计入短期国债购置应付款项后,伯克希尔的现金及美国国库券储备攀升至创纪录的

伯克希尔哈撒韦Q1财报出炉

伯克希尔首季运营利润达113.5亿美元,同比上升18%;首季净利录得101.1亿美元,而去年同期为46亿美元;一季度现金储备攀升至3973.8亿美元,刷新历史纪录;首季投资业务净亏损12.4亿美元,相比去年同期50.38亿美元的亏损有所收窄。