RBI季度业绩超预期:价值套餐拉动汉堡王增长

Restaurant Brands International发布的第一季度财报显示,公司营收与利润均跑赢华尔街预期。增长主要来自消费者对“价值套餐”的持续追捧,同时也反映出汉堡王品牌转型取得了明显成效。 从财报口径看,第一季度营收达到22.6亿美元,同比增长7%,高于市场此前预计的22.4亿美元;调整后每股收益为86美分,超过分析师给出的82-83美分区间。公司净利润由上年同期的1.59亿美元显著提升至3.38亿美元。期间全球系统销售额实现6.2%的增长,同店销售则增长3.2%。 分品牌来看,表现存在差

潘多拉季度营收上扬 并重申全年指引

专题:聚焦美股2026年第一季度财报 目前第二季度同店销售额保持平稳 丹麦珠宝品牌潘多拉发布一季度业绩表现增长,结果与公司先前判断一致,同时重申全年经营目标。 截至今年前三个月,公司的营收为71.1亿丹麦克朗(约合11.1亿美元),其中有机营收同比提升2%。公司内部跟踪的分析师原先预计为70.3亿丹麦克朗,实际数据略高于预期。 潘多拉在周三的表述中称,第二季度迄今同店销售额呈现零增长,整体与上一时期持平。 一季度息税前利润由上年同期的16.4亿丹麦克朗下滑至14.9亿丹麦克朗,利润率为20.9%。 公司首

百胜餐饮一季度业绩亮眼,塔可钟领跑增长

百胜餐饮集团(162.585, 6.13, 3.91%)于周三披露的第一季度财务报告显示,其盈利与营收双双超越华尔街的普遍预期,这主要归功于旗下塔可钟品牌持续的优异表现。根据伦敦证券交易所集团汇集的分析师预测,该公司调整后的每股收益达到1.50美元,高于预期的1.38美元;总营收为20.6亿美元,也超过了预期的20.4亿美元。 百胜报告称,第一季度净利润达到了4.32亿美元,相当于每股1.55美元,相较于去年同期的2.53亿美元(合每股0.90美元)有了显著增长。若排除与必胜客战略评估相关的费用及其他一次

中金下调周大福目标价至15.86港元,维持跑赢行业评级

中金公司分析指出,维持对周大福2026及2027财年每股盈利预测分别为0.9和0.96港元,并新增2028财年预测为1.02港元。鉴于行业估值有所下滑,将目标价下调11%至15.86港元,并维持“跑赢行业”的评级不变。周大福公布的2026财年第四季度营运数据显示,整体零售额同比微降1.5%。其中,内地直营门店同店销售同比微增0.2%,而批发门店同店销售同比下滑5.8%;港澳市场同店销售同比大幅增长40%,表现优于预期。报告指出,自4月以来,周大福在内地自营及加盟门店以及港澳自营门店的同店销售均实现同比正增

瑞银维持周大福买入评级,目标价调至18.5港元

瑞银发布研究报告指,周大福(10.88, -0.02, -0.18%)(01929)2026财年第四季度(截至3月底止三个月)的销售表现大体符合市场下修后的预期,背后是中国内地需求承压,但其他区域的需求强劲弥补了这一缺口。期内集团整体销售额同比下降1.5%,其中内地市场下滑8.2%,而内地以外市场则攀升58.5%。同店销售额方面,内地自营门店增长0.2%,内地加盟店下降5.8%,其他市场则上涨40.1%。海南免税渠道销售额同比增幅达141%,国际市场增长20%。瑞银给予该集团“买入”评级,目标价定为18.

美银维持周大福中性评级 目标价不变

美银证券报告指出,周大福(01929)截至今年3月底的2026财年第四季度中,中国内地同店销售同比增长0.2%,相比第三季度的21.4%增幅明显下滑,也低于该行预期的5%。该机构维持周大福“中性”评级,目标价13.1港元不变,基于2027财年15倍市盈率预测。季度内,周大福在中国内地净关闭126家门店,而第三季度净关店231家。港澳市场方面,第四季度同店销售同比增长40%,较第三季度的14.3%加速。美银指出,周大福管理层在电话会议中维持2026财年所有关键指标指引不变,预计收入实现低至中个位数增长,中国

北美业务复苏,达能季度销售表现亮眼

达能公司发布了第一季度同店销售额增长数据,显示其在美国市场正逐步恢复增长态势。 这家源自法国的食品制造商(主营酸奶与矿泉水)披露,本季度同店销售额实现2.7%的增幅。其中销量提升1.5%,产品价格上涨1.2%。分析师此前对该数据的平均预测为增长2.6%。 达能指出,旗下Stok品牌在美国市场表现突出,咖啡奶精类产品业绩同样有所好转。美洲区域同店销售额增长3.4%。 达能预期,到2026年公司同店销售额年增速将维持在3%至5%区间。 按财报口径,公司第一季度销售额由上年同期的68.4亿欧元下降至66.7亿欧

Tractor Supply首季财报低于预期,股价承压

虽然收入保持稳定增长,但Tractor Supply周二披露的第一季度业绩未能达到市场预期,拖累其早盘股价下跌。 作为一家农村生活零售商,其财报显示销售额同比上升3.6%至35.9亿美元,主要归功于新店开业及同店销售的小幅上扬。同店销售增长0.5%,较去年同期下滑0.9%的情况有所改善,但仍低于市场预期的1.6%,暗示增长动能尚在积累。 分项数据呈现出喜忧参半的局面。可比平均客单价上涨1.6%,但交易量下跌1.0%,这种此消彼长反映出消费者可能正在整合采购。毛利润增至13.0亿美元(增长3.6%),毛利率

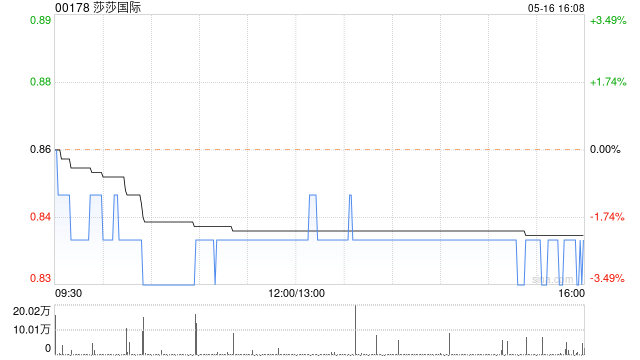

莎莎国际发布2026年第四季度业绩 营业额达12.33亿港元劲增30.9%

莎莎国际(0.77, -0.06, -7.23%)(00178)公布2026年首季业绩报告,截至3月31日的第三个月,公司整体营收达12.33亿港元,同比增长30.9%。 实体店铺销售额为10.677亿港元,同比攀升33.0%,占公司总营收的86.6%;截至2026年3月31日,公司运营160家实体店,较上年新增4家。电子商务销售额为1.655亿港元,同比增长18.9%,占总营收的13.4%。 公司持续引进市场热销的潮流优质产品,并通过多渠道强化莎莎"正版正货"的购物理念,推动香港和澳门地区营收、同店销售

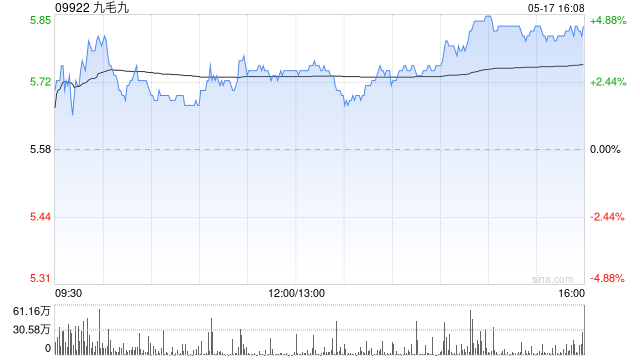

九毛九:太二Q1业绩稳健,门店升级成效显著

九毛九(1.87, 0.05, 2.75%)(09922)披露,2026年首季,集团旗下核心品牌的经营状况持续改善。特别是太二品牌,其在中国内地的同店日均销售额实现了同比的进一步提升,延续了自2025年Q2以来的阶梯式复苏态势。在报告期内,无论是“鲜活”模式门店还是旧模式门店,其同店日均销售额同比均成功实现正增长。这一成绩推动了太二整体录得低双位数增长,其中“鲜活”模式门店的表现尤为亮眼,有力印证了门店模型升级的成效。 截至2026年3月31日,太二“鲜活”模式门店已在中国内地累计开设273家,覆盖了全国

富瑞下调百胜中国目标价至490.2港元 保持买入建议

富瑞在研究报告中指出,将百胜中国(394, 1.40, 0.36%)(09987)港股目标价从497港元下调至490.2港元,同时保持买入建议。该行预测百胜中国2026年第一季度净利润达3.07亿美元,同比微增0.7%,主要得益于营收同比增长3.9%至32亿美元。预期同店销售增长约6%。预估餐厅运营利润率为18.5%,同比下降0.1个百分点,营业利润同比增长5.6%至4.39亿美元。以上数据均按固定汇率核算。富瑞已修正对百胜中国2026年净利润预期,以反映按市值计算的美团股权投资亏损1100万美元,并对2

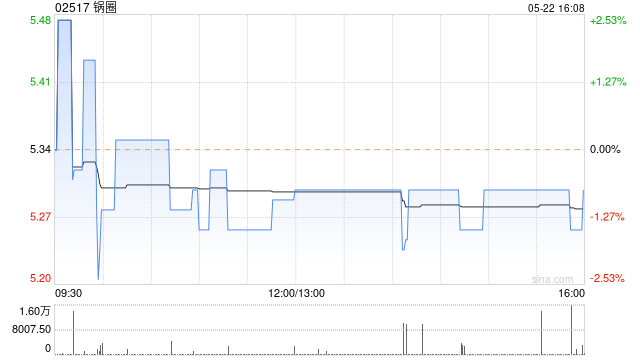

锅圈早盘走强超4% 2026年开店与同店目标高于预期

锅圈(02517)早盘一度上涨逾4%,截至发稿,股价涨幅为3.74%,报4.71港元,成交金额达3884.47万港元。 4月2日,锅圈发布公告称,为进一步规范公司的利润分配安排,建立科学、连续且稳定的股东回报机制,兼顾股东短期收益与公司长期发展,切实保障全体股东的合法权益,公司董事会已于公告当日审议通过股息政策。该政策仍需提交公司股东于2026年4月29日召开的2025年度股东大会审议批准后方可正式实施。在公司正式采纳该股息政策后,将据此向股东宣派及派发股息,使股东能够共享公司经营成果。 中金在研报中表示

奥本海默:麦当劳股价回调创造入场机会

自2月底见顶以来,麦当劳(310.005, 2.87, 0.93%)股价已回调近10%。奥本海默认为,这为其首选标的之一带来了新的介入机会。 奥本海默重申该股“跑赢大盘”评级,目标价355美元,这意味着较上周四收盘价有超过15%的上行空间。分析师布莱恩·布里特纳在周日报告中称,本月McValue平台改造及新饮料计划推出有望成为股价催化剂。 布里特纳表示:“被低估的门店增长、稳健的国际同店销售以及利润率持续改善的预期,是我们投资观点的支柱。市场可能担忧健康趋势和估值,但我们认为中期潜在的独特利好过于强劲,不

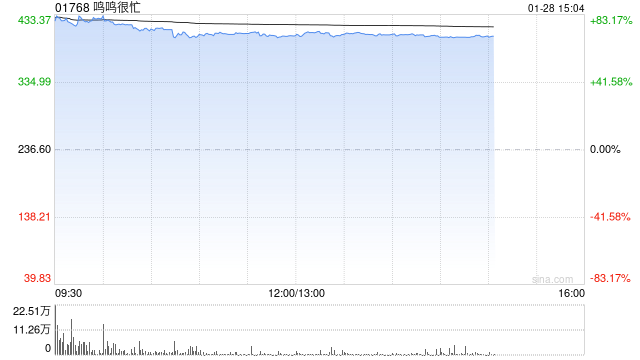

摩根大通:上调鸣鸣很忙目标价至500港元

摩根大通发布研报表示,鸣鸣很忙(01768)作为中国零食折扣行业的领军企业,预计凭借成本、规模、供应链整合及品牌资产的优势,公司将继续实现增长并拓展业务。该行将鸣鸣很忙今明两年的每股盈利预测分别上调7%和6%,并将目标价从490港元提升至500港元,维持“买入”评级。报告指出,门店扩展和同店销售增长将是短期内推动估值重评的因素。 该行预测,鸣鸣很忙2026年第一季度同店销售增长强劲,得益于运营改进和春节假期延长。该行认为,频繁的产品更新和新类别扩张将进一步推动增长。集团目前重点发展加热类和冷藏冷冻产品,因

J.Jill股价大跌27.3% 2026年同店销售预期下滑

专题:美股2025Q4财报聚焦 该服装品牌Q4财报显示亏损 要点速览 J.Jill 第四季度转为亏损,并发布 2026 财年业绩展望,预计全年同店销售额将下降,导致股价下跌 14%。 J.Jill 第四季度转为亏损,并发布 2026 财年业绩指引,预计全年同店销售额将出现下降。 该股早盘交易中下跌 27.3%,报 10.88 美元。 品牌预计第一季度同店销售额下降 7% 至 9%,全年下降 1% 至 3%。而路孚特(FactSet)调查的分析师此前预期:一季度下降 0.3%,全年上升 1.2%。 公司预计