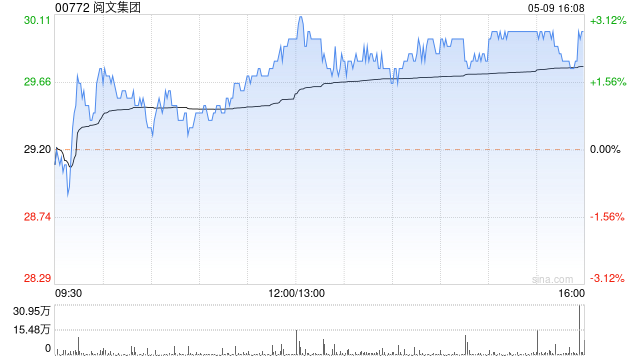

中金重申阅文集团跑赢行业评级,目标价43.5港元

中金发布研究报告,维持阅文集团(25.72, 0.02, 0.08%)(00772)跑赢行业评级及目标价43.5港元,对应2026/2027年调整后P/E为27/24倍,潜在增长空间达69%。维持2026/2027年Non-IFRS净利润预测为14.6/16.2亿元,当前股价对应调整后P/E为16.0/14.2倍。公司管理层指出,阅文已将超过千部网络小说转化为动漫剧集,其中超百部播放量突破千万,26部播放量破亿,自制动漫剧成功率是行业平均水平的5倍,初步验证AI+IP模式已成功;目前阅文IP开发率低于1‰

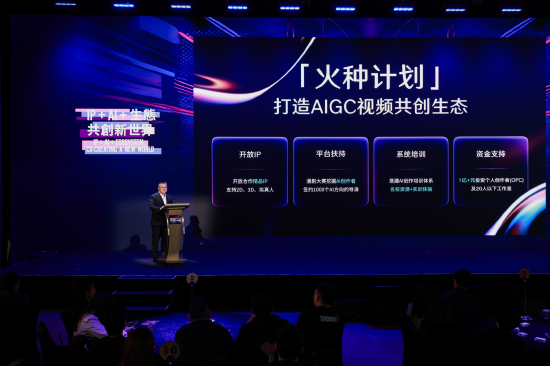

阅文启动'火种计划':AI助力内容产业迈向'超级个体'时代

新浪科技讯 3月28日下午消息,在阅文IP产业影响力论坛上,阅文集团CEO兼总裁侯晓楠表示,AIGC视频是阅文重要的战略方向,阅文通过AI漫剧验证了一条新路径,从文字到视频,开发时间和成本可降至原来的1/10以内甚至更低。比效率提升更具意义的,是“创作者+好IP+AI工具”的生态,正在催生出一种新的内容生产单元“一人公司”。 “内容产业正进入一个‘超级个体’时代。我们已经有不少作家跨界漫剧创作,成为OPC模式的先行者,其中包括10多位白金大神作家。”据侯晓楠介绍,过去半年,阅文已推出1000部网文改编的漫