中金首评中国心连心化肥 获“跑赢行业”评级 目标价10.57港元

中金公司(22.1港元,跌0.54%)近日发布研报,首次覆盖中国心连心化肥(8.81港元,涨8.23%),给予“跑赢行业”评级,目标价10.57港元,对应2026年7.3倍市盈率。中金指出,该公司作为国内煤化工龙头,采用行业先进的水煤浆技术,成本优势低于行业约10%,构筑护城河;随着河南、新疆准东、江西基地扩产完成,2027年尿素产能将增长59%至805万吨,且当前尿素盈利处于周期低位、价格下行空间有限,产能扩张有望驱动业绩增长。中金提到,中国心连心化肥是国内尿素单体规模最大、复合肥规模行业前五的煤化工一

中金维持滔搏跑赢行业评级 目标价调低至2.77港元

中金公司发布研究报告,保持对滔搏(1.81, -0.24, -11.71%)(06110)FY27/28年每股收益预估0.20/0.21元,当前股价对应9/9倍FY27/28年市盈率,继续给予跑赢行业评级。鉴于消费板块估值起伏,该行将目标价下调16%至2.77港元,对应11/12倍FY27/28年市盈率,较现价有35%的上涨潜力。 中金核心分析如下: 公司近期动态 公司披露1QFY27(2026年3-5月)经营数据:零售与批发整体销售额同比下跌10-20%低段,直营门店毛销售面积较2月底缩减2.9%。同时

中金上调华润饮料评级 目标价10港元看好34%上涨空间

中金发布研究报告指出,给予华润饮料(02460)2026年盈利预测10.47亿元,基本维持2027年盈利预测,目前股价对应15/13倍2026/27年市盈率;设定目标价10港币,相当于20/17倍2026/27年市盈率和34%上升空间,继续维持跑赢行业评级。公司公告显示,董事会宣布,计划在2026年至2028年各财政年度内,每年向股东宣派的股息(包括中期、末期及特别股息)合计金额不少于每股人民币0.37元。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文

中金:北森控股目标价降至6港元 继续给予跑赢行业评级

中金公司发布研究报告指出,维持北森控股(09669)FY27营业收入预期大致不变;鉴于运营杠杆效应释放优于预期,将调整后归属于母公司净利润上调5.8%至1.13亿元人民币。新增FY28营收预期14.9亿元,调整后归母净利润预期2.00亿元。继续给予跑赢行业评级,由于行业估值中枢下移,将目标价下调48%至6港元(基于2.8倍FY27市销率)。当前公司股价对应1.7倍FY27市销率,存在67%的上涨空间。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容

中金维持周大福跑赢评级 目标价定15.86 港元

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本力量,您的投票举足轻重 立即参与 中金公司发表研究报告指出,鉴于周大福 (12.8, 1.68, 15.11%)(01929)展现出强劲的销售势头,特将其 2027 及 2028 财年的每股收益预测分别上调 11% 和 10%,调整至 1.1 港元。考虑到行业估值存在波动,该行保持 15.86 港元的目标价不变,此价格对应 2027 财年预期市盈率的 15 倍,并继续给予“跑赢行业”的投资评级。 周大福 2026 财年营收同比攀

中金维持李宁跑赢评级 看高至 27.5 港元

扎根香港,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!发掘最具潜力的资本力量,您的投票举足轻重 立即参与 中金公司发表研究报告指出,鉴于李宁 (17.99, -0.38, -2.07%)(02331)与知名球星的签约合作尚处起步阶段,相关成本预算有待明确,因此保持其 2026 及 2027 年每股收益预测为 1.19 元和 1.31 元不变。目前股价对应 2026/27 年市盈率分别为 14 倍和 12 倍。该行继续给予“跑赢行业”评级,并维持 27.50 港元的目标价,此价格对应 2026 年 2

中金维持鸣鸣很忙买入评级,目标价530港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 中金公司发布研究报告指出,继续预测鸣鸣很忙(01768)在2026及2027财年的归母净利润分别为37亿元和45.3亿元(经调整后利润约为40.8亿元和47.8亿元)。该行维持530港元的目标价,对应2026及2027财年预估市盈率约为27倍和22倍。当前股价对应的2026及2027财年预估市盈率约为18.4倍和14.7倍,意味着约有47%的上涨潜力。评级维持为跑赢行业。 责任编辑:卢昱君 新浪财

中金维持大麦娱乐跑赢行业评级 目标价0.9港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 中金发布研报称,大麦娱乐(0.58, -0.02, -3.33%)(01060)当前市价对应的18.3/15.5倍FY27/28经调整P/E。维持其跑赢行业评级。由于行业估值水平下降,目标价设定为0.9港元,对应27.4倍FY27经调整P/E,较现价存在50%上涨潜力,预测FY28经调整净利润为10.08亿元。 中金主要观点如下: FY26业绩符合市场预期 公司公布FY26业绩:收入80.24亿元

中金重申名创优品跑赢行业,目标价锁定39.16港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票现已开启!发掘最具价值的资本力量,您的支持至关重要 点击投票 中金公司发布研究报告指出,维持对名创优品(24.28, -1.68, -6.47%)(09896,MNSO.US)2026/27财年经调整净利润预测31亿/35亿元不变。当前港股与美股估值均对应9倍2026/27财年经调整市盈率,维持“跑赢行业”评级及39.16港元/20.32美元的目标价不变。该目标价对应13倍2026财年经调整市盈率,具备51%/50%的上行潜力。 中金核心观点如下: 202

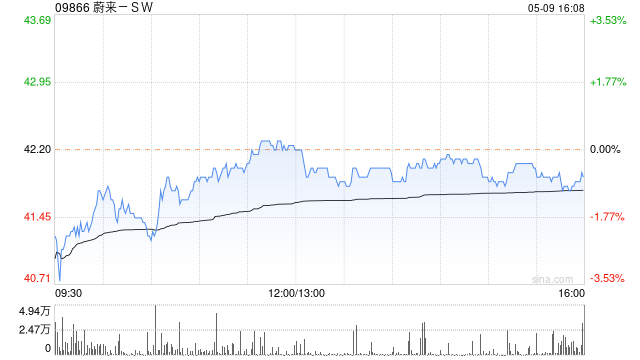

中金维持蔚来跑赢行业评级 目标价61.5港元

中金公司发布研究报告,指出当前蔚来(NIO.US)在美股和港股的估值水平均对应2026年0.7倍市销率,因此继续给予其跑赢行业评级。该行设定的港美股目标价为61.5港元和8美元,对应2026年1.1倍市销率,预计港股和美股股价分别有43%的上涨潜力。 中金公司的主要观点包括以下几点: 第一季度业绩超预期 2026年第一季度营收达255.3亿元,同比增长112.2%,非通用会计准则下净利润为0.43亿元,实现扭亏为盈,毛利率环比改善,费用显著下降,整体表现优于预期。 ES8推动销量增长 毛利率提升明显 本季

中金重申禾赛-W跑赢行业,目标价看高至217港元

扎根香江,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!甄选最具潜力的资本标杆,您的支持举足轻重 立即参与中金公司最新研究报告指出,继续维持禾赛-W(02525)在 2026 年及 2027 年的盈利预期不变。目前其 H 股价格对应 2026/2027 年市盈率分别为 40.3 倍和 24.9 倍;美股价格对应同期市盈率则为 40.0 倍和 24.8 倍。中金对 H 股与美股均保持“跑赢行业”评级,目标价分别设定为 217.00 港元及 27.14 美元。按此计算,H 股对应 2026/2027 年市

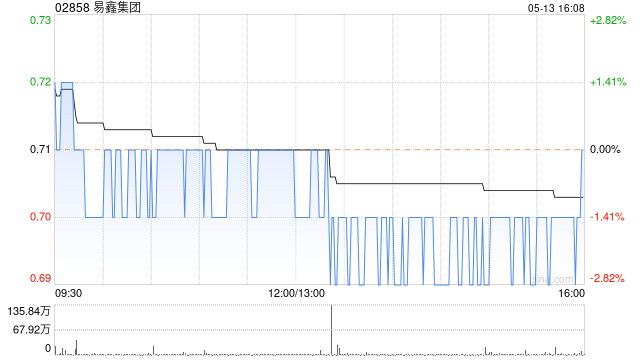

中金首评易鑫集团:获跑赢行业评级,看高至 2.25 港元

扎根香江,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!发掘最具潜力的资本力量,您的投票举足轻重 立即点击中金公司发表研究报告指出,首次将易鑫集团 (1.47, -0.09, -5.77%)(02858)纳入覆盖范围,授予“跑赢行业”评级,设定目标价为 2.25 港元。该估值基于市盈率法,对应 2026 年预期市盈率为 9.5 倍。易鑫被定位为国内领先的 AI 驱动型汽车金融科技平台。报告预测,公司 2026 年及 2027 年的每股收益(EPS)将分别达到 0.21 元和 0.25 元,2025 至

中金上调华虹半导体评级与目标价至146港元

中金发表研究报告指出,华虹半导体(01347)首季业绩符合市场预期。其中,毛利率为13%,较去年同期提升3.8个百分点,环比保持平稳,主要受益于产能利用率攀升和产品价格改善。基于对算电协同发展前景及存储产业周期的乐观判断,中金维持“跑赢行业”评级,并将目标价上调33%至146港元,对应2026年4.8倍及2027年4.7倍市净率。据华虹半导体披露,首季产能利用率保持在99.7%的高水平,晶圆出货量达145万片(等效8英寸)。12英寸晶圆贡献收入4.15亿美元,占总收入的62.7%,成为业绩增长的核心驱动力

中芯国际早盘劲升逾 7% 获中金维持“跑赢行业”评价

扎根香江,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!发掘最具潜力的资本标杆,您的投票举足轻重 立即参与中芯国际 (76.9, 8.40, 12.26%)(00981)早盘涨幅突破 7%,截至发稿时,股价上扬 7.59%,现报 73.70 港元,成交金额达 74.64 亿港元。中芯国际发布公告指出,依据客户需求及现有订单状况,公司对今年整体运营前景较上季度更为乐观。这主要得益于人工智能对配套芯片的强烈需求,致使电源管理芯片产能紧俏;人工智能在海外的虹吸效应,促使消费类、物联网等客户转向大陆寻求产能,

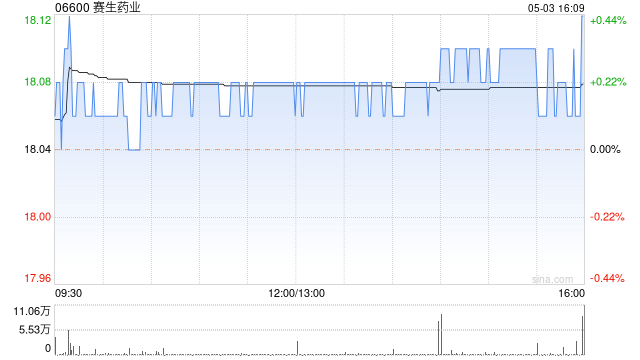

中金首评卧安机器人:授予跑赢评级,看高至 140 港元

扎根香江,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本标杆,您的选择,举足轻重 立即投票中金公司发表研究报告指出,首次将卧安机器人 (103.4, -0.90, -0.86%)(06600)纳入覆盖范围,并授予“跑赢行业”评级,设定目标价为 140.00 港元。该估值基于 2026 年 18.4 倍的市销率(P/S),预示上涨空间达 32%,而当前股价对应 2026 年市销率为 14.0 倍。作为家庭 AI 机器人领域的领军企业,中金预测该公司 2026 至 2027 年的营收将分