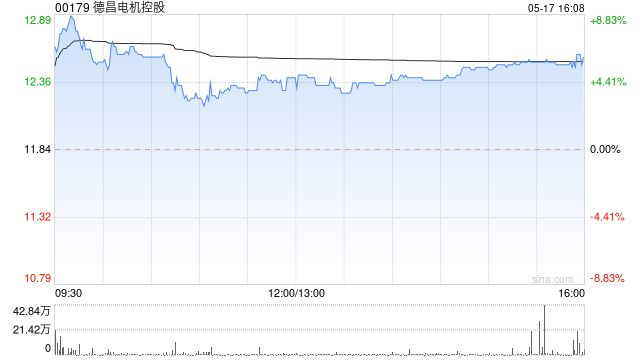

德昌电机股价上扬 机构看好新业务驱动增长

以香港为基点,拓展全球视野。新浪财经全球资本峰会金曜奖投票火热进行中!发现最具潜力的资本推动力,您的投票具有决定性影响 立即参与投票德昌电机控股(26.78, 1.40, 5.52%)(00179)盘中最高上涨7.25%,当前价位27.22港元,成交总额2.16亿港元。中金公司早前分析称,FY25/26年度公司资本支出占营收比例达7.8%,较上年同期5.4%有所提升,公司预测未来仍将维持高位,主要由于加大对多项新兴业务的投入。机器人领域:目前已与海外多家顶级Tier1厂商建立合作关系,专注研发关节与灵巧手

德昌电机控股股价飙升逾10% 机构看好SOFC业务开辟新增长通道

德昌电机控股(00179)股价急速上扬,盘中涨幅超过10%,截至发稿时涨幅达6.87%,最新报价27.38港元,成交金额2.69亿港元。 国泰海通(15.410, 0.10, 0.65%)研报指出,在全球AIDC电力供应紧张的背景下,SOFC凭借其快速响应特性逐步获得市场认可,在AIDC主电源领域的渗透率有望持续提升。作为粉末冶金领域的全球领先企业,德昌电机控股在SOFC连接件市场具有深入的战略布局,已与头部下游厂商建立配套关系,积累了丰富的量产经验。该行认为,SOFC粉末冶金连接件市场前景广阔,德昌电机

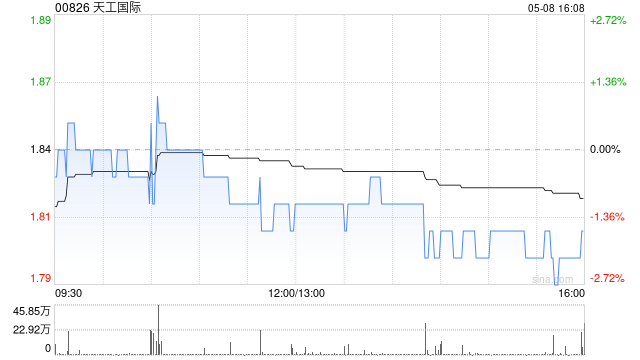

中金维持天工国际跑赢行业评级,目标价5.29港元

中金发布研报称,鉴于天工国际(00826)26/27年3C钛材及粉末产品高速增长,该行上调26年归母净利润至7.6亿元(上调8.9%),27年归母净利润保持不变为8.9亿元,当前股价对应26/27e 11/9x P/E。该行维持公司跑赢行业评级及目标价5.29港元(目标价对应26/27e 17/14x P/E),隐含59%上行空间。 中金主要观点如下: 2025年业绩符合市场预期 公司公布2025年业绩:营收47.19亿元,归母净利润4.00亿元,同比+11.6%,其中2H25营收23.76亿元,同比+2