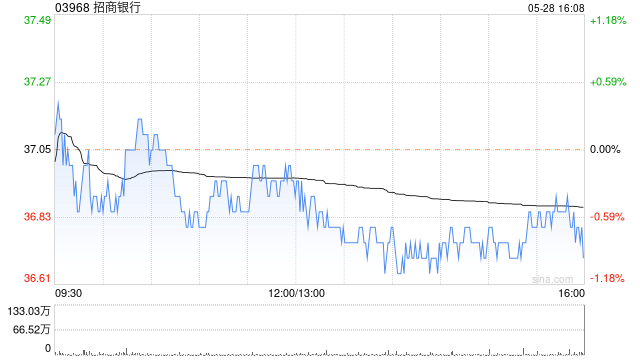

高盛维持招商银行买入评级 目标价小幅下调

高盛发布研究报告指出,继续给予招商银行(49.2, -0.20, -0.41%)(03968)“买入”评级,并对2026至2028年的拨备前利润及净利润预测进行了微调,各下调约1%。H股目标价调整为53.53港元,A股目标价则调整为54.87元人民币。报告预计,招行的净息差将趋于稳定,信贷增长也将复苏,从而推动净利息收入反弹。财富管理业务的增长将带动手续费收入增加,而其资产质量状况良好且拨备充足,有助于降低信贷成本。 在2025年业绩电话会议上,公司管理层表示,预计2026年收入增长将趋于稳定并呈上升趋势

六大行利润营收双升 2025年分红总额突破4000亿

截至3月30日,六大国有银行2025年度财务报告全部发布。报告期内,六家银行营业收入与净利润均实现双增长,累计盈利约1.42万亿元,多家机构核心经营指标呈现逐季优化态势。 2025年,为助力实体经济,六大行持续优化资金配置,科技研发、普惠小微等关键领域贷款增速显著高于整体水平;同时实施高额分红计划,实际回馈股东超4000亿元。多家银行管理层对2026年经营前景持乐观态度。 2025年,六大行整体运营平稳,营业收入与净利润均实现同比上升。趋势显示,多家银行核心经营指标逐季向好,扭转了年中半数银行"增收不增利

厦门银行年内两收百万罚单,合规管控乏力,资产质量面临考验

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:厦门银行(7.700, 0.29, 3.91%) 厦门银行 作为大陆首家具有台资背景的城市商业银行、福建省首家上市城商行,厦门银行近期正面临多重经营压力。2026年一季度,该行连续收到两张百万级监管罚单,合规风险从分支机构边缘业务向总行核心业务扩散。 证券之星注意到,与此同时,其2025年业绩呈现“量增质减”特征,盈利增长乏力、净息差收窄,资产质量边际走弱且风险抵补能力下滑,多重挑战叠加下,这家区域性城商行的高质量发展之路面临

非息业务托底业绩,兴业银行详解息差承压下的经营调整,持续加码科技与绿色金融

财联社3月27日讯(记者 梁柯志)今日兴业银行(18.770, -0.11, -0.58%)在上海召开2025年年度业绩发布会。管理层称,面对“低利率、低息差、高风险、强监管”的行业环境,该行稳中求进,全年经营业绩实现筑底回升,成功走出“微笑曲线”。 数据显示,兴业银行全年实现营业收入同比增长0.24%,净利润同比增长0.34%,较前三季度增幅进一步扩大,连续两年保持正增长。 兴业银行董事长吕家进在发布会上表示,去年兴业银行全力服务实体经济,资产实现稳健发展。总体上经营成果好于预期、跑赢大市。 净息差维持

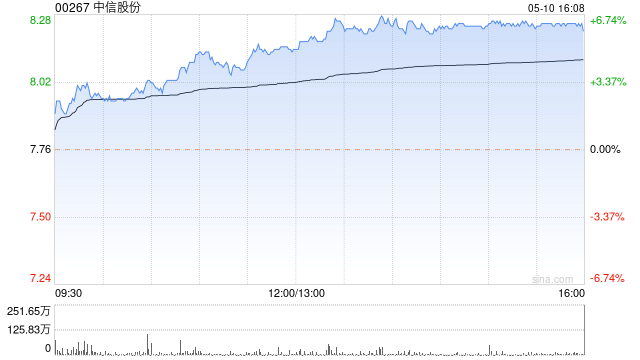

中信股份发布2025年成绩单 归母净利587.3亿元小幅上扬

中信股份(11.93, 0.08, 0.68%)(00267)公布2025年业绩,实现营业收入7,692.64亿元,同比增长3.0%;归属于普通股股东净利润587.30亿元,同比增长0.90%。基本每股收益2.02元,建议派发末期股息每股0.385元,全年派息率达29.0%。 截至年末,公司资产总额13.02万亿元,较年初增长7.8%,“十四五”复合增速达9.7%;实质管理参股公司资产总额0.96万亿元,较年初增长15.9%。资产质量持续夯实,金融板块不良资产率较年初下降0.01个百分点;实业板块资产负债

平安银行2025年业绩观察:增长承压下的风险与考验

新华网北京3月26日电(刘睿祎)近日,平安银行披露2025年年度业绩报告。这份成绩单下,部分业务数据虽回暖,但多项指标也暴露出风险隐患。 拨备覆盖率持续两年下滑、对企业贷款中的交通运输、邮电业等多个行业不良率上升、零售业务转型遇阻等问题显现,其“零售做强、对公做精、同业做专”的战略落地成效堪忧。 作为衡量银行风险抵御能力的核心指标,平安银行2025年拨备覆盖率出现大幅下滑,从2024年末的250.71% 降至220.88%,一年降低29.83个百分点,远超行业平均水平(股份行整体水平为-9.10个百分点)

泸州银行利润连涨三年 收入过度依赖息差风险浮现

21世纪经济报道记者张欣 近日,泸州银行在香港联交所披露了2025年度业绩公告。在行业利率下行的市场环境下,该行实现净利润连续三年同比增长超20%,同时资产质量指标持续改善,呈现规模、质量、效益协同发展的态势。然而,其盈利高度依赖传统息差业务,中间业务收入大幅收缩,收入结构单一化的问题值得关注。 业绩报告显示,截至2025年末,泸州银行资产总额达2024.62亿元,比上年末增长314.62亿元,增幅18.40%。2025年,该行实现营业收入48.61亿元,比上年减少3.48亿元,降幅6.69%;但实现净利

银行年报密集披露,基本面修复路径愈发清晰

3月23日,中信银行(8.180, 0.30, 3.81%)、平安银行(10.880, 0.43, 4.11%)相继召开2025年度业绩发布会,就息差、分红、资产质量、科技赋能等市场核心关切作出回应。两家银行均释放积极信号:净息差降幅显著收窄、企稳态势明确;中信银行提及现金分红比例提升,平安银行强调内生资本充足,同时均加大科技投入、推进数字化与AI赋能。 市场人士分析,此次业绩发布会传递银行板块基本面改善信号,行业整体或有息差企稳、负债成本改善、分红力度提升、资本约束缓解的态势。 中金公司(32.530,

平安银行2026年誓要重返增长轨道

3月23日,平安银行(10.450, -0.32, -2.97%)党委书记、行长冀光恒在该银行2025年度业绩发布会上表示,2026年,平安银行要全力实现重回增长的经营目标。虽然2025年是平安银行近期非常困难的一年,但是从去年下半年尤其是四季度的经营情况来看,不少改革成果已经开始显现。 “零售信贷规模从去年下半年开始止跌,信用卡局部企稳,按揭、汽车融资余额较上年末正增长,橙e贷、橙业贷余额突破300亿元。同时,零售资产质量明显改善,银保中收为代表的财富管理收入贡献持续提升,对公一般贷款增幅达到9.2%,

财报透视|平安银行:资产质量基本稳定 风险向好态势仍待验证

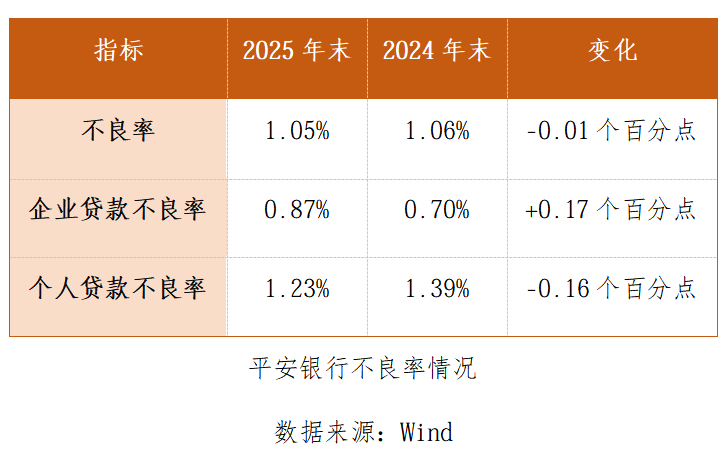

新华网北京3月23日电 平安银行近日发布的2025年年度业绩报告显示,其经营发展保持稳中有进、质效提升的良好态势,资产质量整体平稳。 看资产质量全貌,2025年不良贷款率1.05%,较上年末下降;拨备覆盖率220.88%,保持在良好水平,但同比环比均下降。 看结构,重点领域资产质量承压。在零售端,个人贷款不良率连续五个季度下降,经营性贷款贷不良率却明显上升,信用卡应收账款不良率从2.56%降至2.24%,改善势头明显,但仍远高于2020年之前低于2%的水平,且这种改善很大程度上源自业务规模收缩(信用卡营收

平安银行2025年度业绩深度解析:零售信贷回暖迹象明显,资产质量稳步向好

投资要点 平安银行(10.540, -0.23, -2.14%)25年全年实现营业收入1314.42亿元,同比下降10.4%(vs3Q25同比-9.78%),实现归母净利润426.33亿元,同比下降4.21%(vs3Q25同比-3.50%)。1)收入端:主要受其他非息收入拖累增速环比下降。全年实现利息净收入880.21亿元,同比下降5.79%,环比改善2.46个百分点,量价均有一定改善支撑。净手续费收入238.94亿元,同比下降0.90%(vs3Q25同比-0.14%),基本保持平稳。净其他非息收入195

方合英携七大看点解读中信银行2025年经营成果

3月23日金融一线消息,中信银行(7.960, -0.01, -0.13%)今日召开2025年度业绩发布会,董事长方合英介绍了2025年的经营管理亮点。 第一,净利润增长3%,在大中型银行当中增幅排名前列。分红比例在2024年较高的水平的基础上,再提高了1.2个百分点到31.7%,让股东实实在在分享了中信银行发展红利。 第二,稳收入和降成本组合,打开增长空间,彰显发展韧性。利润增长的空间从三个方面打开:首先是从稳息差到稳盈收,息差逐步企稳,营收降幅逐渐收窄,其中投资交易能力的释放,手续费净收入的持续增长,