科技网络股早盘普涨 快手-W涨幅超6%阿里巴巴-W涨幅超4%

科技网络股早盘普遍呈现上涨态势,推动恒生科技指数涨幅超过2%。从成分股表现来看,截至最新数据,快手-W(01024)上涨6.62%,股价达到47.98港元;阿里巴巴-W(09988)上涨4.55%,股价报140.30港元;百度集团-SW(09888)上涨3.88%,股价为136.70港元;京东集团-SW(09618)上涨2.75%,股价为119.60港元。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据

中概股集体上扬,百度飙升超11%

5月7日,备受关注的中概股表现强劲,普遍上涨。纳斯达克中国金龙指数(HXC)当日收盘上涨3.45%。 市值居前且上涨的股票包括:台积电(419.5, 25.09, 6.36%)上涨6.36%,阿里巴巴(141.44, 9.18, 6.94%)上涨6.94%,拼多多(102.31, 5.56, 5.75%)上涨5.75%,日月光半导体(34.16, 0.72, 2.15%)上涨2.15%,网易(118.37, 3.27, 2.84%)上涨2.84%,百度(140.59, 14.35, 11.37%)飙升11

AI前沿速递:Grok 4.3发布,OpenAI推宠物模式,多模态模型引关注

时间:2026-05-06 08:09 · 收录 10 条要闻 · 焦点:xAI、人工智能、前沿科技xAI发布了Grok 4.3版本,定位为实用性强的过渡模型。其API价格大幅下调40%-60%,处理速度提升至196 Tokens/s,并支持高达100万Token的长文本上下文。该模型在代理任务和办公辅助方面表现显著,尤其擅长生成文档、表格及演示文稿。然而,在Intelligence Index排行榜上,其表现落后于GPT-5.5和Claude Opus 4.7,复杂推理、事实核查的稳定性以及幻觉率均有待

突发!科技股全线走强,小米飙升逾10%,阿里表现亮眼

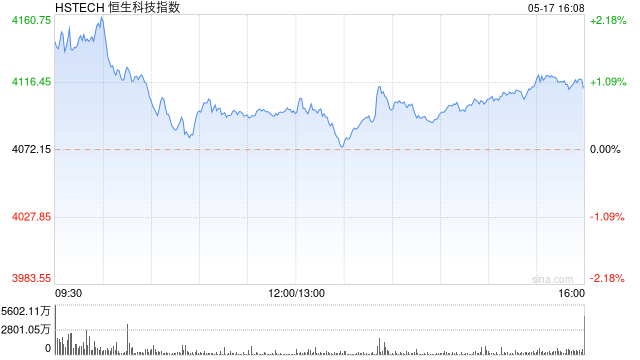

科技板块获得资金热捧! 今日(5月4日),亚太股市强势上扬,恒生科技指数涨幅一度突破3.70%,韩国KOSPI指数涨幅超4%。MSCI亚太股指上涨近2%,收复了美伊冲突以来的失地。 科技类股票普遍上扬,小米集团盘中涨幅曾超10%,阿里巴巴涨幅一度超过6%。韩国股市方面,SK海力士涨幅超11%。 市场分析专家认为,科技股的上涨,主要得益于霍尔木兹海峡紧张局势显现缓和迹象,同时也受到上周五美股存储芯片板块大涨的带动。 科技板块全面爆发 周一,港股市场高开高走。截至午间休市,香港恒生指数上涨1.71%,恒生科技

科技股集体飙升 小米大涨超9%阿里劲升逾6%

互联网科技股集体攀升,截至目前,小米集团-W(01810)涨幅达8.82%,股价报31.58港元;阿里巴巴-W(09988)上涨5.64%至133.10港元;百度集团-SW(09888)上扬4.63%,报124.20港元;美团-W(03690)走高2.70%,报85.50港元;腾讯控股(00700)上涨1.71%,报475.80港元。

恒科指数重回5000点涨超3% 小米领涨

立足香港、放眼全球。新浪财经全球资本峰会金曜奖投票正式启动!挖掘更具价值的资本力量,你的一票同样关键 点击投票 5月4日消息,恒生科技指数(5025.98, 154.66, 3.17%)的涨幅进一步拉大,涨超3%并重新站回5000点。科指成分股中,小米涨幅超过5%,百度与中芯国际(73.9, 3.00, 4.23%)涨势均超4%,舜宇光学科技(66.3, 2.60, 4.08%)上涨约4%。其余如小鹏集团、美团、网易、阿里巴巴、理想汽车等均录得涨超3%的表现。 责任编辑:郝欣煜 新浪财经声明:本消息为转载

AI前沿速递:Grok 4.3发布,AI助手新篇章

时间:2026-05-04 08:09 · 收录 10 条 AI 动态 · 核心:xAI、人工智能、前沿科技xAI 推出了 Grok 4.3 模型,定位为实用性的过渡版本。该模型 API 价格下调了 40%-60%,推理速度达到 196 Tokens/s,并支持高达 100 万 Token 的长上下文。在代理任务和办公自动化方面能力显著增强,尤其擅长生成文档、表格及演示文稿。然而,在 Intelligence Index 评比中,它落后于 GPT-5.5 和 Claude Opus 4.7,复杂推理和事实

AI战场进入下半场:字节流量胜在C端,阿里开源赢开发者,DeepSeek靠口碑,百度文心呢

第一阶段算是落幕了,但战局并没有结束。QuestMobile给出的数据表明:截至2026年3月,中国AI原生App月活规模达到4.46亿。豆包3.45亿,千问1.66亿,DeepSeek 1.27亿。前三名合计的月活,已经超过微博。那百度文心现在在哪?它已不在这种统计榜单的前列。两年前,外界对国内AI的共识大致是:百度先行,阿里紧跟,字节凭流量,腾讯相对更慢热。如今的版图则变成了:字节靠流量拿下C端,阿里用开源赢住开发者,DeepSeek依靠技术收获口碑,而百度基本没有赢面。以豆包为例:从2023年上线到

职院如何培养“数字工匠”?从AI通识到阿里认证

自2021年起,教育部启动了校企供需对接就业育人项目,旨在促进高校与用人单位合作,通过联合培养、建立实习基地、聚焦重点领域以及帮扶重点群体等方式,为用人单位输送更多创新型、复合型及应用型人才。该项目计划持续至2025年,已进行四期,全国范围内对接项目近6万个,覆盖了所有本科及高职院校。同年3月,教育部特别部署了面向企事业单位及行业协会征集“人工智能应用”领域的供需对接项目,以期提升高校学生在人工智能相关岗位的认知度、实践能力与就业竞争力。目前,经济管理学院在第四期教育部供需对接育人项目中已成功获得6项立项

AI智能体赛道风起云涌:巨头争相入局,生态建设加速

导语:2026年,人工智能产业的竞争焦点已从单纯的大模型技术比拼,全面转向AI智能体(AI Agent)的生态落地。近期,快手、阿里巴巴、字节跳动等行业巨头纷纷采取重大举措:快手发布了桌面级AI智能体KroWork,阿里巴巴宣布成立悟空事业部以深化智能体业务,字节跳动的扣子在AI Agent商用市场持续保持领先地位。同时,阿里巴巴的千问开源了Qwen-Scope工具框架,该框架一次性支持了七大主流大模型。这四大行业重磅事件的密集发布,标志着国内AI智能体领域正式迈入了产品落地、生态开源、巨头竞速的新阶段。

5月2日中概股走势分化 慧荣科技逆势上扬7.19%,蔚来汽车下滑7.51%

5月2日热门中概股多数回落,纳斯达克(25114.4433, 222.13, 0.89%)中国金龙指数(HXC)收报0.59%跌幅。 涨幅居前个股(按市值从高到低):台积电(397.67, 1.61, 0.41%)上扬0.41%,网易(117.98, 0.47, 0.40%)上涨0.40%,日月光半导体(31.59, 0.18, 0.57%)攀升0.57%,携程微增0.02%,富途(154.85, 0.34, 0.22%)控股上升0.22%,万国数据上涨0.31%,慧荣科技(234.52, 15.74,

AI 领域大事件:芯片巨头携手,马斯克案反转,阿里推数字员工

科技界出现了一次不同寻常的联合——英特尔与 AMD 这对老对手共同公布了人工智能计算扩展(ACE)的白皮书,并将其定位为 x86 架构的标准矩阵加速解决方案。ACE(AI Compute Extensions)是对 x86 指令集的重要增强,其主要目标是显著提升矩阵运算的效率、可扩展性以及能源消耗表现。ACE 整合了包括低精度 GEMM 在内的深度学习与高性能计算库,并已启动相关的适配工作:此次的合作预示着:埃隆·马斯克针对 OpenAI 的诉讼案已进入关键节点,马斯克在法庭上的陈述与其之前的社交媒体发文

英伟达称AI运营成本短期更高 阿里云域名5月12日调价|AIGC日报

1.【英伟达高管称现阶段AI服务运营成本高于人力成本】据科技媒体Tom'sHardware在4月29日的报道,英伟达的高管与Uber首席技术官表示,当前阶段的AI服务(例如代码助手、自动化智能体等)的运行与运营成本,实际上可能高于人工成本。该观点也对外界常见的“AI必然降本增效”看法形成挑战,反映出企业在导入AI的早期阶段往往会面临投入不降反升的情况。与此同时,管理层正试图把这类支出重新界定为更具战略意义的投资。(IT之家)2.【小红书发内部信:加大AI投入,柯南出任总裁】4月30日,小红书向全员

全球AI竞逐!字节与阿里领衔,2026影响力AI公司盘点

美国《时代》杂志近期发布“2026年全球十大最具影响力AI公司”榜单,入选的10家AI公司分别是:字节跳动亚马逊智谱OpenAI谷歌 AlphabetMetaAnthropic阿里巴巴集团MistralHugging Face从榜单可以看出,中国企业共有三家入围——阿里巴巴、字节跳动与智谱——表现突出,和OpenAI、谷歌等顶级巨头一起站上全球第一梯队。这也意味着,中国AI公司在该榜单中拿下了三个席位,代表着中国AI已经从“追赶”走向“引领”,不再只是“陪跑”,而是成为推动全球技术版图与产业生态的关键力量

AI浪潮重塑A股与美股:算力需求激增,科技巨头争相布局

☆工信部发布《工业场景数据要素应用参考指引》☆CoreWeave称OpenAI是重要伙伴,但非唯一选择☆科大讯飞2026年第一季度营收达52.74亿元,平台开发者日均Tokens调用量同比激增4241%☆昆仑万维2026年第一季度营收25.7亿元,同比增长45.69%☆宇树科技的清洁机器人专利已获授权☆腾讯云宣布调整CodeBuddy、WorkBuddy的计费策略☆DeepSeek-V4-Pro优惠活动延期至5月31日☆支付宝正式推出“AI收”功能☆腾讯云全面升级Agent能力,发布多款AI新品☆Deep