【半年报】烧碱:低估值与出口机遇并存

核心观点速览

供需节奏分析

第三季度:氯碱装置进入集中检修期,供给端压力缓解。液氯价格呈现季节性回落,ECU 亏损局面为烧碱价格提供了一定底部支撑;

第四季度:检修装置陆续恢复生产,新增产能持续释放。液氯支撑作用减弱,供需矛盾可能再次激化。

操作策略建议

近月合约受检修及成本支撑影响,远月合约则受复产及新增产能压制。建议关注 9-1 月差正套机会,在第三季度检修支撑与第四季度供给回升预期之间进行布局。

正文摘要

2026 年上半年烧碱市场供需转为过剩,现货价格显著走弱,山东 32% 碱均价同比下滑 27%,期货盘面上半年整体下跌,3 月地缘冲突曾短暂推高期价,随后行情回归基本面逻辑。国内新增产能持续投放,烧碱产量同比大幅攀升。下游氧化铝行业产能过剩,新增投产带来的烧碱消耗增量有限,造纸、纺织等非铝下游需求整体低迷,仅出口有所增长,但外需增量难以消化国内新增供给,工厂液碱库存压力持续高企,现货去库困难。第三季度氯碱装置集中检修,供需双弱局面为现货带来一定支撑,SH2609 合约估值处于低位,做空性价比不高,同时抄底难度较大,可选择 9-1 月差正套策略;第四季度检修装置集中复产,供给压力将再度回升。液氯价格进入季节性低谷,氯碱综合利润徘徊在盈亏平衡线,第三季度液氯小幅托底烧碱价格,第四季度支撑消退,供需矛盾或加剧,期现价格存在创下历史新低的可能性。

核心观点

2026 年上半年烧碱产能持续释放,供需步入偏过剩格局,期现价格大幅走弱,地缘情绪影响已逐步消退。

烧碱长期供需偏弱,第三季度检修支撑价格偏强,第四季度装置复产将再度加剧供给过剩压力。

国内下游需求整体疲软,内需增量有限,出口为唯一亮点,但无法对冲新增供给压力。

液碱库存高位承压,ECU 综合利润位于盈亏线附近,SH2609 合约估值处于低位,做空性价比不高,同时抄底难度也略大,可选择以 9-1 月差正套策略参与。

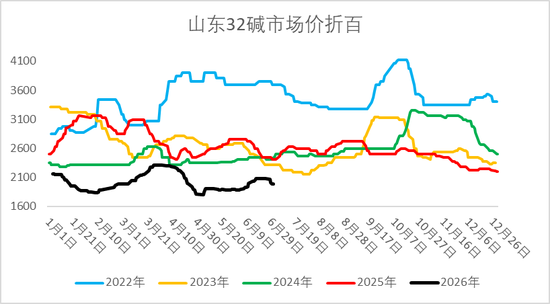

2026 年上半年现货价格重心下移,烧碱供需格局进入偏过剩阶段。2026 年上半年山东 32% 碱平均价格 2020 元/吨,2025 年上半年平均价格 2764 元/吨,同比下跌 27%。随着新增产能不断落地,在产能利用率相近的情况下 2026 年上半年烧碱产量较 2025 年上半年增长约 100 万吨,主要下游氧化铝虽然也有部分投产,但已严重过剩,对烧碱消耗增量有限,非铝下游需求又相对平稳,即使出口有小幅放量,也仍难改变烧碱过剩格局,库存压力难以缓解。

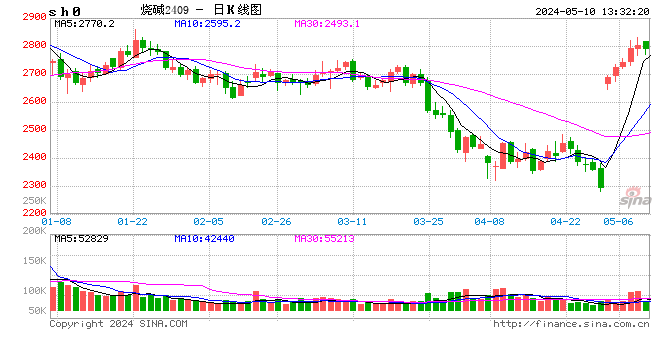

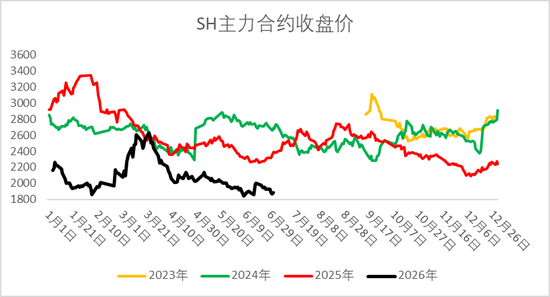

盘面受现货偏弱及未来过剩预期影响,上半年主力合约也以下跌趋势为主,3 月受美伊冲突影响出口较好,期现有大幅反弹,盘面最高反弹至 2685 元/吨,随地缘冲突缓解,盘面下跌至 1900 元/吨附近,现地缘冲突仍有反复,但盘面已回归基本面交易为主,逐渐对地缘变化脱敏。

2.1 第三季度供需双弱,第四季度供给压力回归

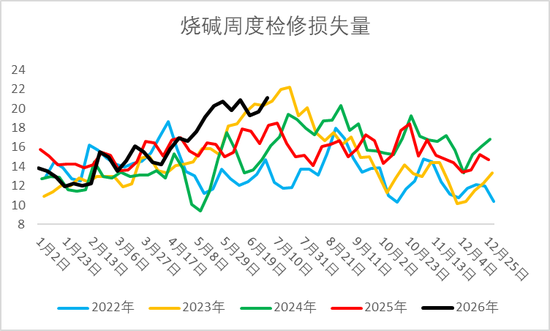

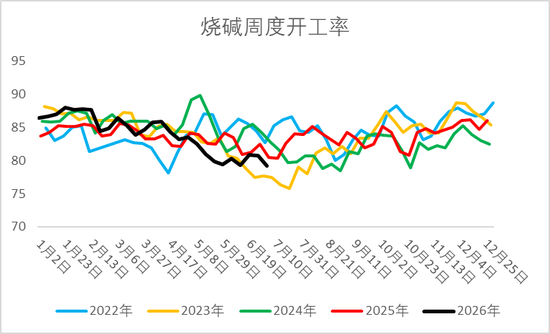

2026 年计划新增投产数量较多,全年计划投产约 350 万吨,上半年已落地超过 100 万吨,供给端压力显著增加,2025 年全年也有 132 万吨产能投放,产量增速显著高于下游需求增量。2026 年上半年烧碱产量 2166 万吨,2025 年上半年 2087 万吨,同比增长 3.8%。3 月霍尔木兹海峡封锁主要对海外乙烯供应造成影响,海外乙烯法PVC(5886, 65.00, 1.12%)和烧碱同步减产,下游也同步出现减产,我国 PVC 主要以电石法为主,仅部分进口乙烯产能受到影响,并未导致烧碱明显减产,国内供应压力较大。6 月氯碱装置进入集中检修阶段,开工有所下滑,从检修计划看,7 月检修量仍较大,8、9 月递减,整体看第三季度供给端压力不大,当前现货价格支撑较强,第三季度有较大概率能维持住,由此看盘面 SH2609 合约在 1900 元/吨附近处于估值偏低位置。但后续第四季度检修结束,供应回升,那么烧碱过剩将难以避免。

2.2 内需持续偏弱,出口有增长

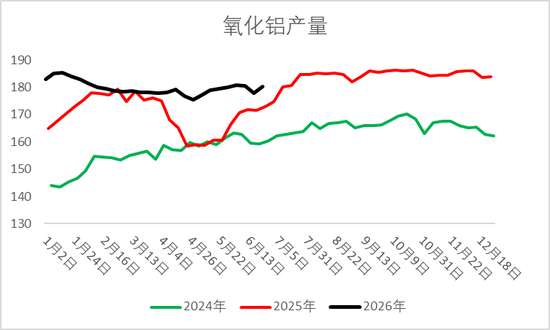

主要下游氧化铝呈现长期过剩局面,电解铝 4500 万吨产能天花板约束依然存在,且有效产能已基本触及产能上限,氧化铝在过剩后近两年依然有投产,2026 年上半年投产 740 万吨新增产能,集中在广西地区,多为替换自身落后产能或驱动边际产能退出,产量增速已放缓,氧化铝开工偏低,对烧碱缺乏需求弹性,仅有阶段性投产备碱需求,但明显对烧碱现货影响减弱。

非铝下游也缺乏亮点,在浆纸、水处理行业维持稳定,基础化工、印染纺织行业受宏观经济影响需求偏弱,锂电方面虽有一定增量但整体体量仍偏小,综合看来能够对烧碱需求起到一定支撑作用,但是增量有限,难以消化新增烧碱产能。

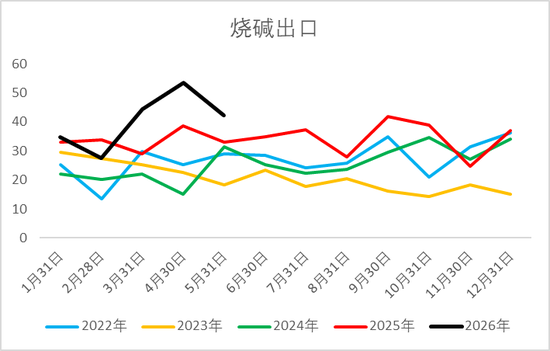

出口方面是需求端主要增量,2026 年 1-5 月烧碱共计出口 202 万吨,2025 年 1-5 月出口 168 万吨,同比增长 20%,受美伊冲突影响海外氯碱装置降负较多,3 月出口开始放量,4、5 月订单陆续交付也维持较高出口量。现冲突逐渐缓和,霍尔木兹海峡开始恢复通航,但预计不会对烧碱出口产生大幅度影响,尤其是在价格进一步下跌后出口优势将更显著,预估下半年相比 2025 年仍有 10%-20% 的出口增量。虽然外需方面较为可观,但出口增量作为下游唯一增长点也难以消耗供给增量。

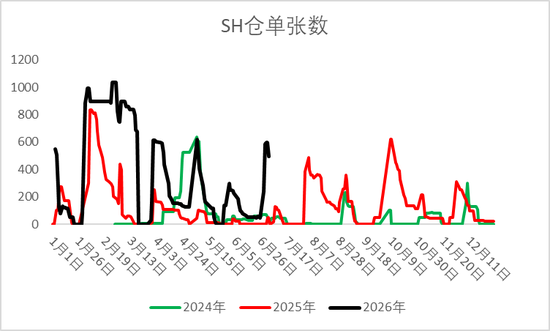

2.3 库存压力大,仓单对盘面压制明显

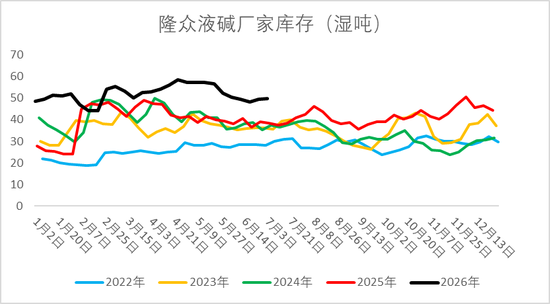

2025 年底开始烧碱供需逐步进入偏过剩格局,库存达到新高,2026 年上半年压力不减,去库难度大,2026 年 6 月底液碱库存约 50 万吨,2025 年同期 39 万吨,同比增长 28%。出口放量也未能明显改善库存水平,下半年预计库存压力仍存,第三季度或维持当前水平为主,第四季度大概率库存压力进一步回升。

烧碱作为液态危化品,运输半径有限,库存压力对价格影响较大,且天然对多头接货不利,尤其厂库在库存压力较大时出仓单抛到盘面近月合约甚至主力合约都较容易下跌。

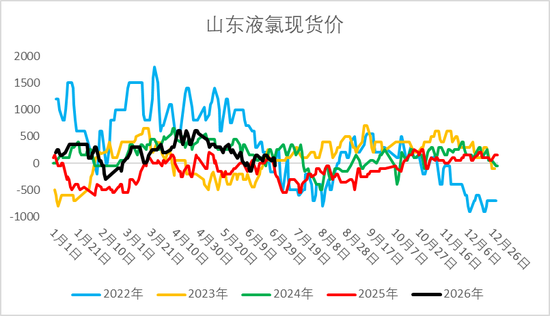

2.4 液氯季节性下跌,ECU 综合利润盈亏平衡附近

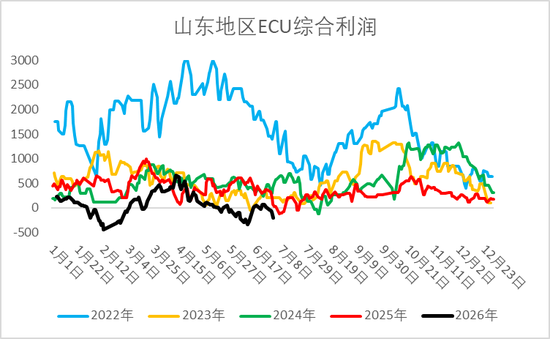

液氯价格季节性较强,符合下跌预期,6 月液氯上下游同时进入检修期,下游需求淡季,液氯价格由 200 元/吨降至 0 元/吨附近,导致高成本下液氯 + 烧碱 ECU 综合利润亏损边缘,2026 年液氯价格重心较 2025 年偏高,第三季度液氯价格预计 100 元/吨至补贴 200 元/吨区间震荡,第四季度可能会稳定在 0 元/吨以上。因此从综合利润角度看第三季度液氯对烧碱或有些许支撑,但第四季度对烧碱支撑减弱,叠加供需偏弱,烧碱价格很有可能再创上市以来新低。

2026 上半年烧碱供需转入过剩格局,现货价格大幅走弱,山东 32 碱均价同比下跌 27%,期货盘面上半年也整体下行,3 月地缘冲突短暂拉动期价冲高,后续行情回归基本面定价。国内新增产能持续投放,烧碱产量同比明显增加。下游氧化铝行业产能过剩,新增投产带来的烧碱消耗增量有限,造纸、纺织等非铝下游需求整体疲软,仅出口有所放量,但外需增量难以消化国内新增供给,工厂液碱库存压力持续较大,现货去库困难。第三季度氯碱装置集中检修,供需双弱局面给现货带来一定支撑,SH2609 合约估值处于低位,做空性价比不高,同时抄底难度也略大,可选择以 9-1 月差正套策略表示;第四季度检修装置集中复产,供给压力将再度回升。液氯价格进入季节性低谷,氯碱综合利润徘徊在盈亏线,第三季度液氯小幅托底烧碱价格,第四季度支撑消退,供需矛盾或加剧,期现价格存在创下历史新低的可能性。