方正策略:牛市休整与趋势反转的辨识之道

来源:策略研究

核心观点

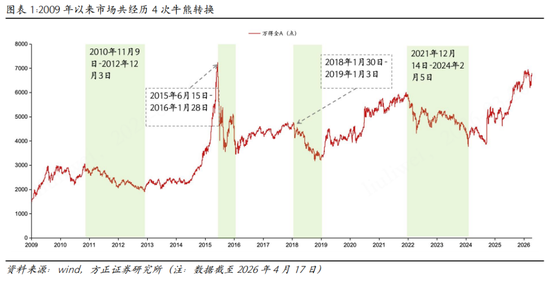

1、2009年至今,A股市场历经四轮牛熊更迭。过往的四轮转换分别出现在2010年11月、2015年6月、2018年1月及2021年12月,万得全A指数回调幅度均超30%。

2、牛熊切换多发生于经济活跃度下行&全A非金融ROE步入下降趋势之际。在此情形下,若国内资金面全面紧缩,叠加海外流动性同步收紧,通常会加速熊市进程,如2010年11月、2018年1月及2021年12月;在国内经济增速相对平稳且国内流动性充裕的环境下,牛熊转换的核心驱动力为估值泡沫破裂,如2015年6月。

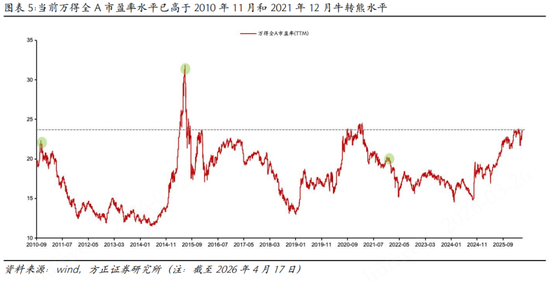

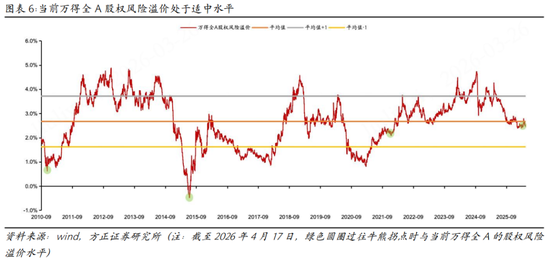

3、当前万得全A估值水平虽已超过2010年11月与2021年12月牛转熊阶段,但目前美联储紧缩概率较低、国内罕见的低利率环境使得股权风险溢酬处于合理区间,权益资产仍具吸引力,此外盈利周期触底回升对现有估值形成支撑,A股在二季度将呈现牛市调整后的修复态势。

4、参照历史牛市调整后的修复行情,主线通常呈现双路径,一是前期过度回调板块的修复,筹码结构优化+产业周期共振,典型如2010年的周期品、2021年的宁组合及2025年的海外算力;二是产业趋势未中断,表现为调整期相对抗跌,随后政策与资金面共振推动,优势延续,典型如2009年的可选消费、2020年的茅指数及2019年的TMT。

5、映射至当前,修复行情主线聚焦两条:超跌反弹方向可留意HALO资产关联的核心资源(有色金属+化工),负面因素逐步消化的恒生科技;优势延续方向主要关注算力基础设施及泛能源领域(传统能源+新能源+未来能源)。

风险提示:全球宏观环境波动超预期风险;地缘政治风险;历史比较法局限性;部分数据发布更新频率较低难以及时反映最新现状;全球宏观不确定性加剧等。

正文如下

1 历史牛熊转换全景扫描

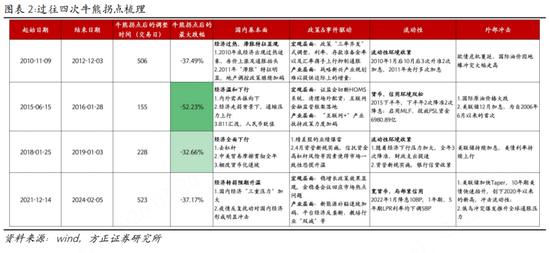

2009年以来,A股市场历经四轮牛熊更迭。过往的四轮转换分别出现在2010年11月、2015年6月、2018年1月及2021年12月,万得全A指数回调幅度均超30%。其中,2015年6月开启的熊市历时最短、跌幅最深,市场在155个交易日内下挫52.23%;2018年1月启动的熊市在228个交易日中录得32.66%的跌幅;2010年11月与2021年12月的熊市周期持续时间较久,分别在506个交易日和523个交易日中下跌37.49%和37.17%。

2 牛熊转换呈现何种特征?

牛熊切换多发生于经济活跃度下行&全A非金融ROE步入下降趋势之际。2010年11月与2018年1月开启的牛转熊,虽处于经济活跃度回落期,但仍位于50荣枯线上方;2015年6月与2021年12月开启的牛转熊,则发生在经济整体处于50荣枯线下方、景气度持续走弱的阶段。

在此情形下,若国内资金面全面紧缩,叠加海外流动性同步收紧,通常会加速熊市进程。2018年1月的牛转熊,在经济周期所处位置与内外部环境与2010年11月的切换存在较大差异。2018年全年中国经济面临全面下行,而2010年11月,经济周期仍处于从过热向滞胀过渡阶段;此外,2010年11月美国启动QE2,海内外流动性环境错位,A股震荡走低。2018年,海内外流动性共同收紧,A股在牛转熊后的下跌过程演绎相对快速。2021年,国内流动性整体呈现“宽货币、结构性紧信用”格局,美联储加速Taper,A股在国内流动性边际趋紧、海外流动性加速收紧背景下震荡下行。

2010年11月的牛转熊发生于经济显现明显过热迹象,政策与流动性环境全面收缩,产业政策增量有限,海外经济在欧债危机蔓延下衰退预期升温的背景中。尽管2010年四季度海外流动性宽松此起彼伏,但10月CPI同比上涨4.4%,呈现加速上行态势,进一步触发通胀忧虑,央行在数据公布5天后上调存款准备金率,政策随后展开“三率齐发”式的调控措施,利率、存款准备金率及汇率联袂上行抑制通胀。此外,战略新兴产业规划难以提供边际增量,行情主线苹果产业链、医药生物等板块前期涨幅过大,随着通胀水平持续走高及货币政策持续紧缩,牛市走向终结。

2018年1月开启的牛转熊,发生于经济下行叠加美元加息背景下货币政策易紧难松的环境中。2018全年中国经济全面下行源于两方面因素:1)去杠杆由金融领域扩展至实体经济,实体经济信用收缩。金融去杠杆下,2018年资管新规及细则相继落地,非标融资明显收缩,社融增速持续下滑,企业融资环境收紧,实体经济信用收缩;实体去杠杆下,地方政府债务风险管理、PPP清理整顿,导致基建增速断崖式下行。2)中美贸易摩擦爆发。外部不确定性显著增大,6月起PMI新出口订单指数大幅回落,在一定程度上影响企业生产与投资意愿。

2021年12月开启的下跌主要矛盾体现为内外困境交织,即美联储超预期收紧冲击流动性、地缘局势扰动降低风险偏好,国内疫情反复拖累经济下行。在该时期,稳增长政策效果初显,但产业政策的收缩、美联储加速Taper、俄乌冲突推升全球通胀预期等冲击带动牛市终结。

在国内经济增速相对平稳及国内流动性充裕的环境下,牛熊切换的核心驱动力为估值泡沫破裂,如2015年6月。宏观层面收紧导致估值泡沫破裂所引发的牛转熊调整普遍较为迅速。2015年6月的调整主要受制于监管层严查场外配资,带动流动性骤然收紧。互联网行情的估值泡沫并非源于产业层面影响,整体熊市的调整相对较快;而2021年的泡沫破裂则因新能源补贴退坡、平台经济反垄断、教培双减等产业政策收紧所致。宏观政策仍有支撑,熊市后续调整持续时间较长。

2015年6月,经济增速波动明显收敛,呈现温和下行趋势;基本面的波动收敛也为估值对市场行情的影响放大提供了契机,严查场外配资从而驱逐已入场资金,估值泡沫破裂成为本轮牛转熊的核心原因。2015年6月开启的熊市最主要的下拉动力均源于估值,其中创业板指、成长板块、消费板块和金融板块的指数下跌几乎均由估值滑落所致。此外,国际原油价格大跌带来输入性通缩风险。

在经济弱复苏+流动性宽松+外部冲击缓解+产业催化的共同作用下,2019年的A股呈现牛市中的修复局面。尽管2019年全A非金融ROE仍处于下跌通道,但整体演绎“弱复苏+流动性宽松”的再平衡,经济呈现“外需疲弱,内需发力”格局,美联储从暂停加息到3次降息,中美关系逐步缓和等外部冲击缓解,国产替代催化逐步升温,产业端仍有支撑。

3 如何研判当前牛市修复行情的结构与节奏?

当前来看,市场不具备牛转熊的条件,后续市场仍将延续修复格局。当前万得全A估值水平虽已超过2010年11月与2021年12月牛转熊阶段,但目前美联储紧缩概率较低、国内罕见的低利率环境使得股权风险溢酬处于合理区间,权益资产仍具吸引力,此外盈利周期触底回升对现有估值形成支撑,A股在二季度将呈现牛市调整后的修复态势。

参照历史牛市调整后的修复行情,主线通常呈现双路径,一是前期过度回调板块的修复,筹码结构优化+产业周期共振,典型如2010年的周期品、2021年的宁组合及2025年的海外算力;二是产业趋势未中断,表现为调整期相对抗跌,随后政策与资金面共振推动,优势延续,典型如2009年的可选消费、2020年的茅指数及2019年的TMT。

未来,基本面与企业盈利有望触底反弹,政策支持资本市场发展的基调不变。映射至当前,修复行情主线聚焦两条:超跌反弹方向可留意HALO资产关联的核心资源(有色金属+化工),负面因素逐步消化的恒生科技;优势延续方向主要关注算力基础设施及泛能源领域(传统能源+新能源+未来能源)。

责任编辑:常福强

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。