国产存储龙头长鑫科技IPO审核定档5月27日

国内DRAM(动态随机存取存储器,Dynamic Random Access Memory,DRAM)领域领军企业长鑫科技集团股份有限公司(以下简称"长鑫科技")首次公开募股将于5月27日接受上市委员会审议,距离其2025年10月初完成上市辅导仅相隔7个多月。 5月20日晚间,据上交所官网信息,上市审核委员会将于5月27日召开2026年第27次审议会议,届时将对长鑫科技首发上市申请进行审核表决。 2025年12月30日,上交所官网显示,长鑫科技集团股份有限公司(下称"长鑫科技")科创板IPO申请获受理。公

玛莎百货年度盈利下降 下半年表现强劲复苏

专题:聚焦美股2026年第一季度财报英国零售巨头玛莎百货发布财报,本财年总体利润较去年同期下降,但公司表示下半年运营明显改善,正逐步弥补此前网络攻击事件的影响。财务数据显示,在截至3月28日的财年中,玛莎百货税前利润为3.646亿英镑(约4.885亿美元),同比下降29%。公司形容本财年呈现“冰火两重天”局面:上半年受网络攻击影响严重,下半年收入与利润双双回升。全年调整后税前利润为6.714亿英镑,低于上一财年的8.811亿英镑;下半年调整后利润同比增长4.1%,食品业务盈利显著提升,有效抵消了服装、家居

CSG集团业绩飙升 弹药防务市场持续火爆

专题:关注美股2026年第一季度财务报告 东欧军工巨头CSG 集团因弹药及防务装备市场需求的持续火爆,业绩表现亮眼,营收和利润均实现增长。 该企业位于布拉格,周三发布业绩报告,显示第一季度息税前利润同比增长8.7%,达到3.72亿欧元(约合4.318亿美元);营收则增长14%,攀升至15.4亿欧元。 公司指出,乌克兰对远程弹药的需求不断上升,由于只有少数欧洲生产商能制造此类弹药,利润空间较大,同时越来越多的海外客户也在增加此类采购。 另外,欧洲各国正积极补充军备库存并签署长期合作框架,加之北约成员国防预算

AI投资趋势分析(2007-2025)

人工智能投入(2007-2025)获取方法见推文末数据简介CNPaperData所谓人工智能投入,是指利用企业财务报表附注中的无形资产和固定资产详细信息,借助文本挖掘及关键词识别技术,筛选出与人工智能有关的软硬件资产条目,经过汇总计算后形成的一项用于衡量企业对人工智能技术资本化水平的分析指标。该指标的关键在于引入企业财务报表附注中资产项目的具体信息,构建一个能够反映企业在人工智能领域专用性资本投入情况的连续变量,从而为研究数字转型的技术支撑、创新驱动下的资本积累以及人工智能对生产效率的影响提供微观层面的可

布拉齐效应提振业绩,香奈儿加码布局中国

香奈儿正加速在中国拓展门店网络,期望凭借品牌活力及明星设计师马修·布拉齐(Matthieu Blazy)引发的关注热潮,重振这一法国奢侈巨头的辉煌。尽管布拉齐操刀的作品直至今年 3 月底才正式发售,但社交媒体与精品店内对其首秀系列的狂热追捧已被称为“布拉齐风潮”(Blazy mania)。在行业持续数年低迷的背景下,如此反响对大型奢侈品牌而言实属罕见的亮点。香奈儿周二披露,2025 年下半年销售额增速加快,实现“高个位数增长”,且该势头已延续至 2026 年。首席执行官莉娜·奈尔(Leena Nair)指

业绩创纪录后遭二股东天量减持 巨人网络17亿套现隐情浮现

登录新浪财经APP 搜索【信披】查看更多考评等级 2026年5月15日晚间,就在巨人网络(27.970, 0.02, 0.07%)刚刚交出一份堪称“史上最强”单季财报的半个月后,公司第二大股东、控股股东一致行动人上海腾澎投资合伙企业(有限合伙)抛出了一份令市场错愕的减持计划。公告显示,腾澎投资拟减持不超过5680.7万股,占公司总股本的2.99%,若以5月15日收盘价30.12元/股估算,套现规模超过17亿元。 这并非一笔寻常的套现。减持理由直指“归还银行贷款”,而相关贷款与巨人网络的参股公司上海巨堃网络

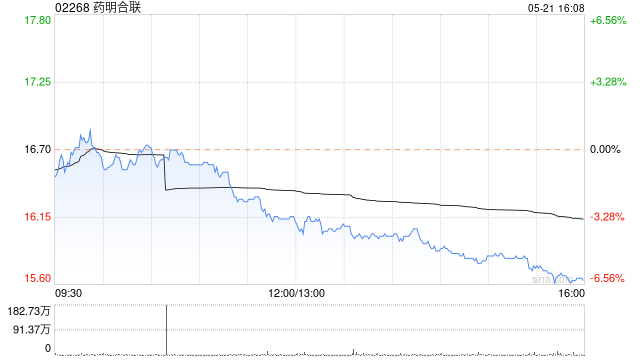

药明合联午市飙升超 4% 拟耗资 1 亿美元回购

扎根香江,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本标杆,您的选择,举足轻重 立即投票药明合联 (58.15, 3.00, 5.44%)(02268)盘中涨幅一度突破 6%,截止目前,股价上扬 4.44%,现价为 57.60 港元,成交金额达 2.09 亿港元。药明合联早先披露,公司决定调配不超过 1 亿美元的自有资金,聘请专业受托方在公开市场购回公司股票。公司强调,当前股价未能体现其真实价值及实际业务潜力。值得注意的是,截至 2025 年底,药明合联的未完成订单总额已达 14.

硬蛋创新股价大幅上扬 国盛证券重申买入评级

硬蛋创新(00400)早盘交易中涨幅一度超过6%,本月累计涨幅已超过60%。截至发稿时,股价涨幅为2.17%,当前报价3.29港元,成交金额1175.32万港元。硬蛋创新公布了2026年第一季度经营业绩。数据显示,公司营业收入约为60.34亿元,同比大幅增长125.6%。收入结构中,技术方案贡献44.7%,分销业务贡献54.8%,自主产品贡献0.5%。公司实现经营溢利约2.08亿元,同比增长51.0%。在AI算力、存储、机器人三大高增长赛道的共同推动下,公司业绩保持强劲增长态势。国盛证券发布研报指出,全球

中远海能股价上涨4% 机构预测油运业绩将持续向好

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票中远海能(18.4, 0.68, 3.84%)(01138)午前涨幅超过4%,截止发稿时,股价上升4.01%,成交价格为18.43港元,成交金额达1.51亿港元。近期,MSCI发布5月指数审议结果,中远海能被新增至MSCI中国指数成分股,此次调整将在5月29日收盘后正式实施。高盛分析认为,VLCC超级周期正受到运力紧张的推动,同时行业整合进一步加强,中远海能将成为主要受益企业。国泰海通(13.14,

2026 年 5 月 20 日沪深股市重要公告与交易指引

专题:交易提示 【热点】 方正电机(16.150, -0.77, -4.55%)(维权):公司机器人关节电机产品目前尚未实现大规模批量生产。 凯迪股份(98.050, 2.95, 3.10%):机器人相关项目仍处于研发阶段,短期内难以产生营收。 苑东生物(55.530, -0.82, -1.46%):过去 30 个交易日内收盘跌幅与上证科创板 50 成份指数(1793.6790, 18.54, 1.04%)偏离值累计达 70%,目前运营状况正常。 合百集团(9.530, 0.87, 10.05%):公司间

Dynamic Short Term Credit PLUS 基金宣派 0.095 加元月度股息

Dynamic Short Term Credit PLUS Fund ETF 系列于 5 月 19 日发布公告,确认将向股东派发现金股息,标准为每股 0.095 加元。这笔款项定于 5 月 29 日到账,股权登记日设定在 5 月 26 日,当日亦为除息交易日。 月度分红维持原判 DXCP 属于主动管理型交易所交易基金,由 1832 Asset Management L.P.发起并负责运营,该基金于 2022 年 1 月 27 日在加拿大注册成立。其资金主要投向期限通常在五年以内的美国及加拿大投资级公司固

Dynamic Active 超短债 ETF 宣派月度股息 0.049 加元

Dynamic Active 超短期债券 ETF 于 5 月 19 日公告,决定向股东派发每股 0.049 加元的月度现金红利。这笔款项定于 5 月 29 日到账,股权登记日设在 5 月 26 日,当日亦为除息交易日。月度分红维持平稳该 ETF 在多伦多证券交易所挂牌,交易代码 DXV。本次 0.049 加元的分红额度与此前四个月持平。查阅过往记录可知,2026 年 1 月至 4 月期间,该基金每月均执行每股 0.049 加元的派息标准。相比之下,2025 年 5 月至 12 月期间的派息额为每股 0.0

DXBU ETF公布每股0.075加元月度股息分配方案

Dynamic Active美国投资级公司债券ETF于5月19日发布公告,将向份额持有人发放每股0.075加元的月度现金分红。该笔股息预计于5月29日到账,股权登记截止日期为5月26日,同日亦为除权除息交易日。 月度分红出现小幅下调 该ETF在多伦多证券交易所挂牌上市,交易代码为DXBU。0.075加元的分红金额相比上月有所下降。根据历史分红记录,DXBU在2026年4月发放每股0.081加元,3月发放0.062加元,2月发放0.065加元,1月发放0.035加元。前期分红金额的起伏主要体现了美国投资级公

Dorian LPG下周三盘前发财报,每股收益预期达1.21美元

海运行业巨头将公布季度业绩,分析师们正密切留意VLGC运费走势 知名超大型气体运输船公司Dorian LPG定于本周三(5月20日)晚间盘前公布2026财年Q4及全年成绩单。受液化石油气海运需求旺盛的利好影响,市场普遍看好公司本季度的业绩表现。 核心财务指标预测 据公开信息显示,分析师普遍预测Dorian LPG Q4每股收益将达到1.21美元,较去年同期激增348.1%;营收预计为1.1799亿美元,同比上涨40.1%。然而,各机构预测略有出入,AlphaStreet调查显示4位分析师给出的EPS预估区

Perion Network 一季度业绩前瞻:AI 助力复苏

数字广告技术企业 Perion Network 计划于周三(5 月 20 日)盘前公布 2026 年第一季度财务报告。业界高度聚焦公司在新任 CEO 带领下战略转型的成效,以及人工智能技术对广告业务的驱动作用。 财务预测分歧明显 统计显示,分析师对 Q1 业绩的预判存在显著差异。营收维度,市场预期区间为 9100 万至 1.49 亿美元,其中 BMO Capital 预估为 1.455 亿美元。每股收益预测同样呈现分化,部分观点给出 0.24 美元的乐观值,而 FINVIZ 数据显示 EPS 预估仅 0.