4月24日美股成交TOP20:特斯拉SpaceX合并传闻成焦点

周四美股成交金额榜首特斯拉收跌3.56%,成交额达349.72亿美元。该公司在周三发布一季度财报后,因资本支出扩张幅度超出市场预期而股价下挫;然而,一则市场传言正在华尔街引发广泛讨论,或将在短期内为其股价带来支撑。 当前市场关注重点在于特斯拉可能与太空探索技术公司(SpaceX)进行合并的潜在可能性。作为马斯克旗下的领先航天企业,SpaceX预计将于今年晚些时候进行IPO,估值逼近2万亿美元。 拜尔德投资研究在周三的财报分析报告中表示:"总体而言,马斯克正在加速推进特斯拉多个项目的布局,同时密切关注Spa

欧莱雅首季业绩亮眼,股价涨幅创多年纪录

全球美妆行业领军企业欧莱雅(L'Oréal)于4月23日公布2026年第一季度经营数据,期内实现销售收入121.5亿欧元,按可比基准计算同比增长7.6%,显著高于市场分析师此前3-4%的增长预测。受此利好消息刺激,公司股票在巴黎证券交易所开盘后大幅上扬近9%,创下自2008年11月以来最佳单日涨幅。 业绩攀升主要依托于旗下四大业务板块的共同增长。其中,专业护理产品线表现最为强劲,调整后可比增幅达13.1%;涵盖理肤泉、修丽可等品牌的活性健康护肤业务增长10.2%;高端美妆与大众日化板块亦分别实现5.6%和

欧莱雅业绩超预期推动股价飙升,单日涨幅或创纪录

专题:聚焦美股2026年第一季度财报 核心要点 周三盘后,全球美妆巨头欧莱雅披露的季度增长数据大幅超越市场预测。在美妆行业持续繁荣的背景下,其股价盘中一度飙升10%。 财报核心数据 业绩亮点与管理层点评 欧莱雅首席执行官叶鸿慕(Nicolas Hieronimus)指出:“我们的增长速度不仅超越了依然活跃的美妆市场,还在全球范围内进一步扩大了市场份额。” 他进一步补充:“得益于我们在电商领域的优势地位,公司得以在这一关键渠道加大投入,并在所有区域(特别是新兴市场)取得了卓越成果。自2025年下半年以来,美

波音Q1业绩超预期 股价早盘涨幅超4%

波音公司周三早盘交易中股价上升约4.5%,此前该公司发布的第一季度业绩表现优于市场预期。 波音披露第一季度调整后每股亏损20美分,而伦敦证券交易所集团调查的分析师预测为每股亏损83美分。营业收入达到222.2亿美元,超出预期的217.8亿美元。 该公司同时透露,预计737 Max 7和Max 10机型将于今年获得适航认证,并计划于2027年开始交付。

ASMPT业绩超预期,AI芯片需求成关键驱动力

芯片设备供应商ASMPT的股价在周二盘中一度大涨8.7%,触及历史峰值。此前,该公司发布的业绩数据超越了市场普遍预期,并且展现出由人工智能技术拉动的持续性需求。该公司预估第二季度营收将在5.4亿至6亿美元区间,这一数字高于市场先前预测的5.311亿美元。其第一季度销售额也达到5.079亿美元,同样超出预期。在计划剥离NEXX业务之后,公司来自持续经营业务的利润为3.264亿港元,这表明其未来的运营结构将更为集中。 该公司的半导体业务板块增长动能似乎正在加强,本季度集团整体接获的订单金额高达7.27亿美元,

联合健康Q1财报亮眼上调盈利预期

联合健康(355.015, 9.01, 2.60%)集团首季营收与每股收益均超越市场预期,并将其2026年每股收益目标调高至18.25美元以上,主要得益于医疗福利比率改善至83.9%。

管道需求强劲推动Masco首季业绩超预期

家居装饰产品制造商Masco Corp周三发布的第一季度财报显示,受益于管道业务需求旺盛,营收轻松超越华尔街预期,推动股价盘前涨幅近7%。 财务数据显示,Masco第一季度净销售额同比增长6%至19.18亿美元,超出市场预期的18.4亿美元。调整后每股收益为1.04美元,较去年同期0.87美元增长20%,亦明显高于市场预期的0.88美元。 从业务部门来看,管道产品部门表现最为突出,净销售额增长9%至约12.2亿美元,这得益于Delta和Hansgrohe等品牌的强劲需求。装饰建筑产品部门销售额与去年同期持

挪威国家石油公司一季度业绩料超预期

挪威石油和天然气巨头挪威国家石油公司周四表示,其包含能源交易业务的下游部门今年一季度业绩将更为强劲,部分原因是中东冲突带来的市场波动。 挪威国家石油公司定于5月6日公布第一季度财报。届时投资者将关注细节,了解趋紧的天然气和原油市场以及调整后的商业结构如何影响其盈利和现金流生成。 欧洲竞争对手英国石油和壳牌均已表示,由美以对伊朗冲突引发的本季度能源价格波动为其交易业务带来了意外收益。 中东冲突推动“显著波动” 在周四的季度更新中,挪威国家石油公司重申,其营销、中游与加工部门长期来看平均每季度调整后营业收入预

北美食品业务显著回升 百事公司季度收益超预期

要点百事公司于周四发布季度财报,盈利与营收均超越华尔街分析师预期,前期承压的北美食品业务实现销量增长回暖。以下为该公司披露数据与市场预期(基于伦敦证券交易所集团对分析师的调研)对比:百事第一季度归属公司净利润为23.2亿美元,折合每股1.70美元,较去年同期18.3亿美元、每股1.33美元实现显著提升。扣除特殊项目后,公司每股收益为1.61美元。净销售额增长8.5%,达194.4亿美元。

摩根大通一季报亮眼,固收与投行业务表现强劲

专题:聚焦美股2026年第一季度财报 核心要点 该银行公布业绩如下: 值得关注的是,作为银行利润核心来源的2026年全年净利息收入指引,该行已从之前预测的1045亿美元下调至大约1030亿美元。 摩根大通(313.68, 0.00, 0.00%)于周二发布了第一季度财务报告,由于固定收益与投资银行业务收入超出预期,整体业绩优于市场预估。 该银行具体业绩数据: 公司净利润同比上升13%,达到164.9亿美元,每股收益为5.94美元;营业收入同比增长10%,至505.4亿美元。 受大宗商品、信贷、外汇及新兴市

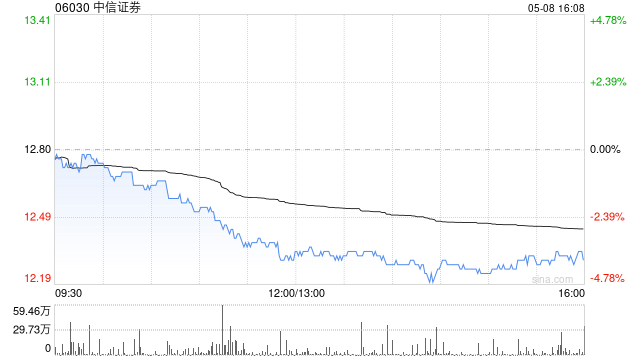

百亿净利引爆A股,中信证券一季报断层领跑,券商行情能否持续?

来源:华夏时报 4月10日,A股市场强劲回升,券商板块表现抢眼。作为行业龙头,中信证券(25.900, 1.75, 7.25%)凭借优异的一季报表现,开盘后持续走高,A股盘中涨幅逼近10%,港股涨幅更是超过12%。在其带领下,整个券商板块集体走强,东方财富(19.760, 0.81, 4.27%)、广发证券(18.870, 0.73, 4.02%)等多股涨幅超5%,证券ETF同步拉升,市场人气被全面点燃。 与此同时,中信证券的强势表现一度助推沪指重返4000点,沪深京市场全线飘红,赚钱效应显著。截至收盘,

摩根大通:中信证券首季业绩超预期 预计股价将积极回应

摩根大通发布研究报告指出,中信证券(27.02, 2.18, 8.78%)(06030)2026年首季度财务表现超越市场预期。营业收入与净利润分别实现同比41%与55%的增长。单季度净利润达到102亿元人民币,创下历史最佳纪录,分别相当于该机构及市场对其2026年全年净利润一致预期的30%与29%。报告预计其股价将对此作出积极反应,并对券商板块产生正面带动。报告重申中金公司(18.89, 0.82, 4.54%)(03908)为其行业首选,预期其在2026年第一季度也将呈现出色业绩。 此外,该行分析认为,

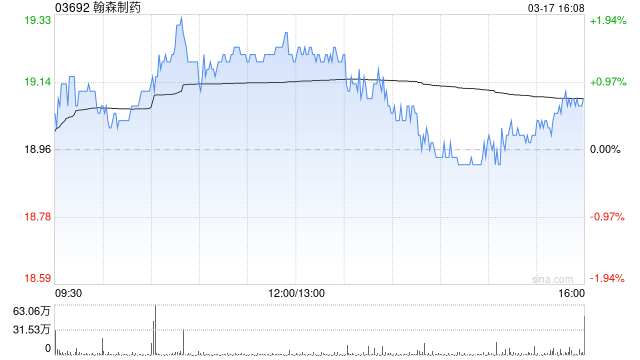

交银国际下调翰森制药目标价至44.5港元:2025年业绩超预期

交银国际(0.34, -0.01, -1.45%)发布研报称,维持翰森制药(37.4, 1.92, 5.41%)(03692)“买入”评级,下调目标价至44.5港元。 翰森制药2025年业绩超预期,2026年创新药销售和BD延续高增长。公司全年收入和净利润同比分别增长23%及27%,各至150.3亿/55.6亿元人民币(下同),均超该行及市场预期。展望2026年,管理层指引产品销售和合作收入均将实现双位数增长,并预计研发投入增幅将超过30%。长期来看,公司预计阿美乐销售在2030年前将保持稳定增长,维持8

摩根大通重申快手“增持”评级,四季度业绩超预期,广告与可灵AI表现突出

3月26日,摩根大通发布研究报告称,维持快手-W(45.92, -7.13, -13.44%)(01024)“增持”评级,目标价89港元。该行认为,快手2025年第四季度业绩整体稳健,收入表现略超市场预期,广告与可灵AI业务继续成为主要看点。 报告显示,快手2025年第四季度实现收入395.68亿元,同比增长12%,较市场一致预期高约2%;经调整净利润54.63亿元,同比增长16%。其中,在线营销服务收入236.18亿元,同比增长15%;其他服务收入62.95亿元,同比增长28%。摩根大通认为,其他服务收