人形AI伴侣机器人来袭:优必选U1系列开启预售

优必选推出旗下首款面向消费者的全尺寸仿生人形机器人 U1 系列,配备了独特的"养成系"情感大模型,提供男女双版本选择,定金 3000 元,预计将于 6 月 30 日正式发售。这既不是工厂里干活的机械臂,也不是家里圆盘形的扫地机——它拥有类人形外观、具备对话交互能力、能够"学习成长",核心定位就是陪伴。官方明确标注:仅限成年人购买。行业观察人士指出:人形机器人进入家庭是发展方向,但情感陪伴类产品的伦理规范尚未形成明确标准,消费者应当理性对待。对你有何影响? 如果你对"AI 陪伴"领域感兴趣,可以保持关注但不

华金资本年内重挫超 28%:AI 概念受捧却难掩业绩亏损,IPO 储备能否破局?

本报(chinatimes.net.cn)记者王兆寰 北京报道 近来,人工智能领域热度居高不下,华金资本(11.550, 0.02, 0.17%)(000532.SZ)成为市场瞩目焦点,引来大量机构调研与投资者问询。 5 月下旬,东北证券(7.830, 0.43, 5.81%)、国泰海通(17.680, 0.46, 2.67%)等多家券商联合开展专项调研,核心关注点集中在 AI 服务器电容应用及股权投资布局两大方向。然而,市场的高关注度与个股实际走势形成鲜明对比,2026 年以来该公司股价持续低迷,估值承

优必选U1机器人预售火爆:情感陪伴成新宠,成人专属引热议

记者|杨卉 编辑|何小桃杜宇 杜波校对|黄博文 人形机器人(15.000, 0.05, 0.33%)终于迈出了贴近家庭场景的关键一步,尽管并未涉足呼声最高的家务劳动。 上线仅10天,主打情感陪伴功能的人形机器人U1便助力优必选斩获超3800台预售订单,定金总额突破千万元大关。对于去年仅售出1079台人形机器人的优必选而言,此次尝试可谓“显著突破”。 身着精致西装、支持化妆、搭载“养成系”情感大模型、支持多维度外观定制、启动IP合作、仅限成人购买,这些特性迅速将这款分性别的人形机器人推向公众视野,同时也指向

松下扩产 AI 基材;Kimi 估值飙升;优必选人形机器人热销

为满足生成式 AI 普及及数据中心大规模建设的市场需求,松下电器机电在中国重磅布局产能,投资 6 亿元于苏州兴建电子电路基板材料工厂。该厂区占地约 5 万平方米,计划于 2026 年 10 月后正式投产。新厂将专注于生产 AI 服务器专用的多层电路基板材料及半导体封装基板材料,主要供应苏州本地的印刷电路板制造商。国内独立 AI 大模型厂商月之暗面旗下 Kimi 已启动新一轮融资,最新投前估值高达 300 亿美元。据了解,Kimi 在 2026 年 5 月下旬刚完成上一轮 20 亿美元的融资,当时投前估值为

优必选超仿生人形机器人开启京东预售

新浪科技讯 6月2日上午消息,优必选消费级人形机器人(15.200, 0.28, 1.88%)品牌优世界发布新动态,旗下首款全尺寸超仿生人形机器人今日在京东平台启动预售活动,此款机器人主打情感陪护功能,计划于6月30日举行正式发布会。 据透露,预售通道已在"优世界京东自营旗舰店"正式开放,从即日起到7月15日期间,支付3000元订金便可抢先预订首批产品。(文猛) 责任编辑:江钰涵 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1

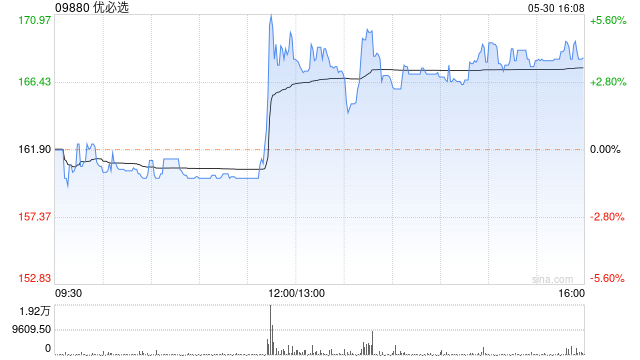

优必选股价飙升超10% 新品牌优世界UWORLD亮相

优必选(09880)早盘涨幅突破10%,截至今日发稿,股价已上涨10.13%,当前报123.90港元,成交金额达21.79亿港元。 5月20日,优必选创始人周剑通过微博宣布,公司正式推出面向消费级的人形机器人品牌——优世界UWORLD。据悉,“消费级人形机器人”主要聚焦个人与家庭场景,现阶段核心应用包括情感陪伴、教育娱乐等,并逐步拓展至通用任务服务领域。目前市场已呈现明显分层,从千元级尝鲜产品到面向未来家庭的通用型机器人,大众化进程正在加速推进。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新

优必选午后飙升超9% 西部证券重申买入

优必选(09880)午后涨幅突破9%,截稿时股价上扬9.07%,报价122.70港元,成交金额达16.57亿港元。 5月20日,优必选创始人周剑在微博发文透露,公司推出了面向大众的消费级人形机器人品牌——优世界UWORLD。据悉,该类机器人主要服务于个人及家庭,现阶段重点在于情感陪伴与教育娱乐,并逐步向通用任务服务领域拓展。当前市场呈现出清晰的分层特征,从千元级的尝鲜产品,到面向未来家庭服务的通用型设备,其普及步伐正日益加快。 西部证券研报指出,优必选近期已与日立(中国)有限公司签署战略合作协议。根据协议

机器人概念板块午间普涨 埃斯顿飙升近16%德昌电机控股涨近8%

机器人概念板块午间普遍上扬,截至发稿,埃斯顿(02715)飙升15.79%,报16.65港元;德昌电机控股(00179)上扬7.73%,报27.60港元;兆威机电(02692)上涨6.63%,报78.05港元;越疆(02432)上扬5.11%,报33.30港元;优必选(09880)上涨3.91%,报114.40港元。

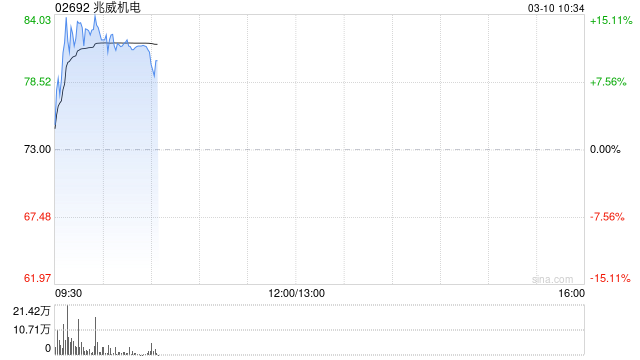

机器人板块午后逆势上扬 兆威机电飙升超17%

机器人(16.130, 1.19, 7.97%)相关概念股在午前逆势攀升,截至今日发稿,兆威机电(107.150, 7.63, 7.67%)(02692)涨幅达17.07%,报收于74.75港元;埃斯顿(25.580, 1.84, 7.75%)(02715)涨幅为12.75%,报16.09港元;极智嘉-W(02590)上涨6.35%,报18.42港元;优必选(09880)涨幅5.98%,报113.40港元;三花智控(52.420, 2.99, 6.05%)(02050)上涨8.57%,报36.50港元。

优必选盘中上扬近7% 新推具身世界模型Thinker-WM

以香港为起点,面向全球视野。新浪财经全球资本峰会金曜奖投票已正式开启!用你的一票去挖掘最具价值的资本力量,每一张投票都举足轻重 点击投票 优必选(09880)在盘中逆势走高,涨幅一度接近7%。截至发稿,股价上涨4.10%,报114.30港元,成交额达到8.91亿港元。 近日,优必选官微发布消息称,公司立足工业场景真实作业需求,并沿着具身智能技术演进的方向推进研发。依托自研具身智能大模型Thinker,公司重磅推出全新具身智能世界模型Thinker-WM,旨在构建物理AI基座,推动具身大脑架构及核心能力实现

机器人概念股午间走强 优必选及德昌电机领涨

机器人概念股午前集体上涨。截至发稿,优必选(09880)涨3.64%,报113.80港元;德昌电机控股(29.08, 1.08, 3.86%)(00179)涨3.50%,报28.98港元;兆威机电(02692)涨3.24%,报71.70港元;越疆(02432)涨3%,报34.30港元;三花智控(02050)涨1.41%,报35.90港元。 责任编辑:卢昱君 新浪财经声明:本消息转载自合作媒体,新浪财经刊载此文旨在提供更多信息,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》相关规定,严禁编

收购倒计时结束,'18连板'妖股明日停牌

经过逾三个月的等待,"人形机器人(15.160, 0.13, 0.86%)第一股"优必选对锋龙股份(69.250, -1.25, -1.77%)的收购即将尘埃落定。 4月20日晚,锋龙股份发布公告,优必选部分要约收购期限已于当日到期,因最终结果有待核实,公司股票将于4月21日起暂停交易。 据公告披露,优必选拟收购2845万股,占总股本13.02%,报价17.72元/股,收购周期为3月20日至4月20日。 锋龙股份称,公司将依据收购后股权结构是否满足上市要求等情况,在结果公告日决定恢复交易或持续停牌。 早前

教育周报:五部门发布AI教育计划,读书郎营收下滑27.42%

11-巴西教育科技 Kaizen Mentoria 获 670 万元融资2-萌友智能 ropet 完成 A 轮超千万美元融资3-AI 用研平台 Mizzen Insight 完成近千万美元天使轮+融资4-地瓜机器人完成 1.5 亿美元 B2 轮融资5-零次方机器人获超亿元投资,订单破亿元,营收数千万元2教育资讯1-五部门联合发布《「人工智能+教育」行动计划》2-北京东城区新增「双轨制」高中,承继昆山杜克基因3-教育部:全国已建成 17 所独立孤独症儿童特殊教育学校4-联想杨元庆向上海交大捐赠 2 亿元5-

国泰海通上调优必选目标价至184.77港元 维持增持评级

国泰海通证券(16.870, 0.58, 3.56%)发表研究报告指出,优必选(09880)年度收入实现强劲增长,旗下具身智能人形机器人(15.060, 0.83, 5.83%)出货量突破千台大关。据悉,该企业全年人形机器人订单规模接近14亿元人民币。该行认为公司有望在机器人领域占据主导地位,并对其未来业绩表现持乐观态度。基于此,将优必选2026及2027财年净利润预期分别调整至500万元与5.02亿元,同时首次给出2028财年7.99亿元的盈利预测,将目标价位提升至184.77港元,对应前瞻市销率22倍

科技晚报:小米部分机型调价,豆包二代AI手机预计Q2亮相

热点聚焦 豆包二代AI手机或将于Q2面世 根据博主@数码闲聊站的消息,广受期待的豆包二代AI手机初步计划在2026年第二季度推出。 该博主同时指出,当前排名前五的厂商中有两家正在与豆包接触,但未透露具体是哪两家公司。新款豆包AI手机依旧由字节跳动携手努比亚(隶属中兴通讯)共同开发,主打AI原生体验。 苹果创始成员仍有一人坚守岗位 苹果成立至今已有半个世纪,许多人见证了它的成长历程,联合创始人沃兹尼亚克便是其中一位,不过他早在1981年因飞行事故后便逐渐退出了苹果事务。 现今仍在苹果工作的初创时期雇员,是克