Fortune Brands Innovations计划8月4日公布Q2业绩

美国住宅、安全及数码产品企业Fortune Brands Innovations, Inc.(纽交所代号:FBIN)表示,将在2026年8月4日(周二)美股收市后揭晓第二季度财务数据。 公司高层将于当日美国东部时间下午5:00举办投资人电话简报,探讨第二季度运营成果。会议由行政总裁Jesse Singh、营运总监David Barry、暂代财务总监Ashley George以及财务与投资者关系副总裁Curt Worthington带领。投资人可经Fortune Brands官方投资者关系网页收听线上直播,

澜起科技:AI 驱动价值重塑,Q2 净利预增超两成

1.澜起科技(240.100, 15.22, 6.77%)第二季度的业绩表现如何? 统计截至 2026 年 06 月 12 日,依据朝阳永续发布的季度业绩前瞻信息: 预计净利润将达 7.78 亿元,同比增长幅度为 22.8%。 需留意后续财报发布时是否超越预期,朝阳永续提供的 A 股季度业绩前瞻数据可助投资者进行业绩研判。 2. 澜起科技近期卖方机构观点 浙商证券(9.480, 0.18, 1.94%)指出:澜起科技身为内存互连芯片领域的领军者,正由单一龙头向平台型互连芯片企业转变。在 AI 浪潮下,依托

业绩飙升850%!机构上调科技股预期

39家半导体企业最新盈利预测较一季度末显著上调。 上周五(6月12日),半导体板块跳空高开。蓝箭电子(28.500, -1.52, -5.06%)(301348)强势封死“20cm”涨停板。 消息面显示,6月11日晚,蓝箭电子发布公告,计划出资3.36亿元现金收购成都芯翼60%股权。目标公司系专注高可靠模拟集成电路的国家级专精特新“小巨人”。此次收购将推动公司从半导体封测向芯片设计环节延伸,构建“芯片设计+封装测试”的协同生态。 据全球技术市场研究机构Omdia最新报告,2026年第一季度半导体营收环比增

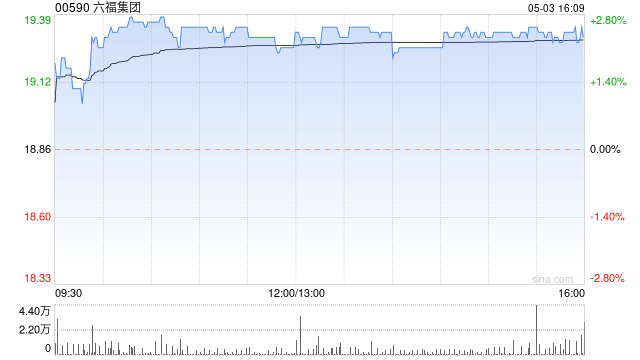

六福集团预告业绩大增80%-90% 股价应声飙升近7%

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票现已开启!探寻最具价值的资本力量,您的每一票都至关重要 点击参与投票 六福集团(21.6, 1.10, 5.37%)(00590)发布盈喜公告后股价大涨近7%,截至今日发稿,涨幅达6.83%,现价报21.90港元,成交总额722.19万港元。 6月10日,六福集团正式披露公告,预计截至2026年3月31日止财年的年度净利润将较去年同期增长约80%至90%。这一显著增长主要得益于金价上涨、成功的产品差异化策略及营销手段促使高定价首饰销售占比提升,加之营运杠杆

AI PC赛道迎劲敌 概念股投资机遇浮现

6月1日,在台北GTC大会暨COMPUTEX科技展期间,英伟达正式宣布踏入消费级AI PC领域,旨在打破英特尔多年来的市场主导格局,助力PC设备全面拥抱人工智能新时代。英伟达掌门人黄仁勋透露,从今年第三季度开始,戴尔、联想等知名品牌将陆续推出配备RTX Spark超级芯片的笔记本电脑和台式主机。受该消息提振,A股AI PC概念板块强势上扬:雷神科技强势涨停30%,英力股份竞价阶段即封死涨停板,软通动力录得20cm涨停,ODM行业巨头华勤技术顺利封板。板块成交额显著攀升,市场参与热情高涨。华勤技术获主力资金

Movado新财季前瞻:地缘压力下能否保持增长动能?

瑞士奢华腕表制造商Movado计划于本周三美股开盘前公布2027财年首季财务报告。继上一季度交出超越预期的成绩单后,市场目光聚焦于这家拥有145年历史的钟表品牌,看其能否在关税壁垒与消费环境变数中维持增长态势。 上季度回顾:美国业务表现突出 回溯3月19日公布的第四财季业绩,Movado表现亮眼。公司实现营收1.9158亿美元,较去年同期增长5.6%,超过市场预期的1.8202亿美元。每股摊薄收益达0.57美元,同样高于分析师预估的0.52美元。美国市场成为核心驱动力,第四季度净销售额攀升11.2%,Mo

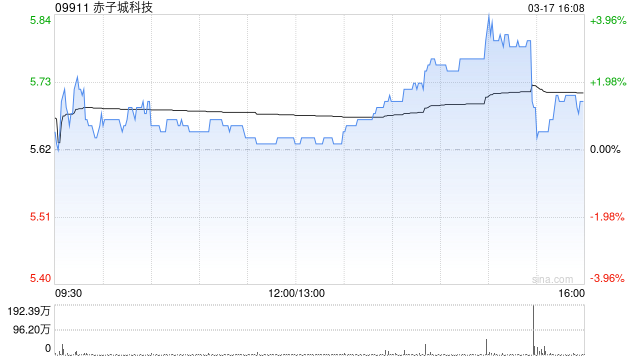

中泰证券看好赤子城科技 维持"买入"评级

中泰证券(5.590, -0.05, -0.89%)研报指出,预计赤子城科技(09911)在2026-2028年间总收入将分别达到86.14/106.16/130.64亿元,年度增幅依次为25%、23%、23%;预计实现归属母公司净利润11.80/14.94/19.09亿元,同比分别增长26%、27%、28%。研报选取腾讯控股、哔哩哔哩、快手等社交娱乐赛道企业作为对标,可比公司2026年动态市盈率中位数为13倍,均值为18倍。鉴于公司头部产品与创新业务发展势头强劲,MENA、东南亚等区域社交及娱乐市场空间

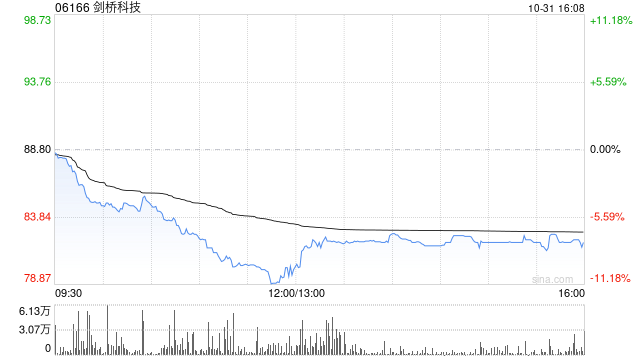

光大证券首评剑桥科技:光模块业务转折在即,给予买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 光大证券(7.74, 0.10, 1.31%)发布研报指出,预计剑桥科技(06166)2026至2028年归母净利润将分别达到20.72亿、33.33亿及52.59亿元人民币,同比增幅分别为686%、61%和58%。以2026年5月22日142.7港元的股价计算,对应未来三年的市盈率分别为21倍、13倍和8倍,显著低于同行业可比公司均值。主要依据包括:1)公司800G光模块已实现向核心客户的大规模

AMD业绩预期向好 人工智能芯片需求旺盛

全球第二大CPU厂商AMD发布了亮眼的季度预测,表明该公司正乘着人工智能投资浪潮快速发展。 AMD在周二发布的公告中称,Q2营收预计达112亿美元,波动范围为3亿美元。而市场分析师的普遍预期为105亿美元。 此消息推动AMD股价在盘后交易中飙升11%。此前该股在纽约收盘价为355.26美元,年内涨幅已达66%。 该预期显示AMD正在斩获AI计算领域主要买家的订单。虽然英伟达仍是AI芯片市场的领导者,但数据中心运营商正积极寻找其他选择,这为AMD带来了机遇。 相关投资金额巨大。谷歌母公司Alphabet、亚

高盛重申福耀玻璃买入评级,目标价73港元

高盛发布研究报告,继续给予福耀玻璃(03606)H股“买入”评级。该行基于2026年预测市盈率16.7倍,设定其12个月目标价为73港元;A股目标价则维持73元人民币,对应2026年预测市盈率18.5倍。该行将2026年至2028年的每股盈利预测进行了微调,下调幅度在1%以内或上调幅度达2%,以反映其出货量增速放缓但平均售价提升幅度加大的预期。 福耀玻璃今年第一季度收入同比增长5%。尽管全球汽车行业产量同期下跌了5.2%,福耀自身的出货量跌幅仅为3.7%,显示出其市场份额仍在持续增长。公司管理层预计,在地

东吴证券力挺英维克,跌停日依旧唱多

得益于AI液冷概念的推动,英维克在过去一年中股价最高飙升近6倍,成为A股市场备受瞩目的明星股。然而,在4月20日发布一季度业绩报告后,市场热情迅速冷却,公司净利润同比大幅下滑超过80%,股价在连续跌停后艰难打开跌停板。 在这场剧烈的市场波动中,东吴证券分析师周尔双、钱尧天团队的观点尤为引人关注:就在股价封死跌停的4月21日,该团队仍发布研究报告,坚持“买入”评级,将业绩下滑归因于“短期压力”。 回顾东吴证券对英维克的预测历程。2025年12月16日,东吴证券首次发布覆盖报告,给出“买入”评级。当时,该团队

倍耐力因应中东局势调整策略,轮胎产品提价

意大利知名轮胎品牌倍耐力(Pirelli)于周四宣布,为应对持续的中东紧张局势,公司已启动一项“缓冲计划”。该计划的核心内容包括上调产品售价以及实施进一步的降本增效措施。 核心策略:价格调整与成本控制双管齐下 在发布其2025财年最终业绩时,倍耐力指出,已采取的相关举措,结合对下半年原材料及投入成本波动将趋于平缓的预判,使得公司能够维持对今年业绩的预测,尽管其调整后的营业利润(EBIT)可能处于预期区间的较低水平。 该公司在2月发布的全年业绩指引中预计,调整后EBIT利润率约为16%,将较2025年实现小

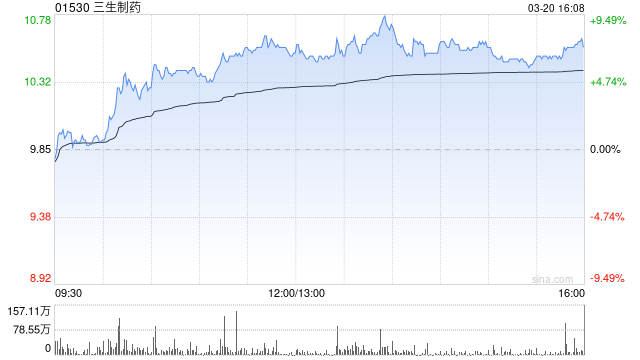

摩根士丹利下调三生制药目标价至34港元 维持增持评级

摩根士丹利发布研究报告,将三生制药(01530)2025年业绩纳入考量。该行下调了公司核心商业化产品TPIAO的销售额预测及里程碑付款预期,主要原因是美元兑人民币汇率走低的影响。因此,摩根士丹利将三生制药2026年至2028年的收入预测分别调降5%、7%和6%。同时,根据最新的市场趋势,报告也下调了产品毛利率预期,并调整了营运开支比率。报告将同期每股盈利预测分别下调8.3%、14.5%及12.4%。目标价从38港元调整至34港元。评级维持为“增持”。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体

高盛微调绿城中国目标价,持续看好其投资组合优化

高盛发布研究报告,将绿城中国(8.3, -0.37, -4.27%)(03900)的目标股价从12港元调整至10.8港元,同时维持“买入”评级。绿城中国在2025财年的净利润同比大幅下滑96%,仅为7,100万元人民币(下同),主要原因在于年内再次录得高达49亿元的重大减值亏损(其中包括29亿元的存货减值及20亿元的应收款减值)。 报告指出,绿城管理层设定的2026年合约销售目标为1,300亿元,较上年下降15%。公司将继续推进投资组合优化,计划在未来通过更为严格的关键绩效指标考核机制以及创新的营销策略等

高盛上调旺旺目标价至4港元 维持卖出评级

高盛发表研究报告指出,调高中国旺旺(00151)2025至2027财年盈利预期3%至4%,因新品推广与渠道拓展推动营收表现向好,同时新增2028财年业绩预估。高盛维持旺旺'卖出'评级,目标价从3.9港元提升至4港元。 高盛预计中国旺旺将在6月底发布截至3月底的2025财年下半程业绩报告。高盛预估下半程营收同比升3%,净利润同比降3%,相较上半程的营收增2%、净利降8%。春节期间产品出货强劲,市场需求显著回升,全渠道多品类表现均见好转,其中乳饮业务预计同比持平,米果与零食板块下半程有望分别增长5%和9%,而