美联储决策者警示对冲基金国债交易风险

多位美联储官员警示了大型对冲基金介入美债市场带来的隐患,并警告称此类机构的高杠杆仓位一旦平仓,恐将导致金融市场出现剧烈震荡。 4月28日至29日举行的FOMC会议纪要披露,部分与会者探讨了近期旨在调整中小银行及大型银行监管架构提案的潜在效应。 不少与会者指出,防范伴随人工智能技术迅猛发展而来的网络攻击至关重要,他们警告称,针对关键市场基础设施或系统重要性金融公司的恶意入侵,将严重破坏金融体系的正常运转。 此外,与会者重申了监管机构与金融机构通力合作在化解网络安全风险方面的关键作用。 还有与会者探讨了旨在强

美债强劲回升 特朗普暗示美伊谈判 nearing 尾声

下载新浪财经 APP,掌握全球实时汇率动态美国国债价格显著攀升,市场因看好美伊即将达成共识而情绪高涨,这有望遏制全球能源价格的上涨趋势。继白宫记者团透露特朗普称美伊磋商已进入“收官阶段”后,2 年期至 10 年期美债收益率下滑约 10 个基点。美元即期指数随之走低 0.3%。白宫记者团引述特朗普关于伊朗局势的发言称“静待结果”,他同时补充,结局要么是签署协议,要么是“我们将被迫采取某些令人不悦的措施,但愿不必如此”。自 2 月下旬美以联合对伊朗实施打击以来,债市持续承压。霍尔木兹海峡通行受阻引发能源价格暴

美股周三开盘分化 投资者聚焦英伟达业绩报告

5月20日夜间消息,美股周三开盘呈现分化态势。国际油价承压下行,市场人士正密切关注英伟达首季财报的发布。 道琼斯工业平均指数下滑15.05点,跌幅0.03%,收于49348.83点;标普500指数上扬15.58点,涨幅0.21%,报7369.19点;纳斯达克综合指数攀升128.733点,涨幅0.50%,至25999.442点。 当日早盘,纽约商品交易所西得克萨斯中质原油期货下挫1%,位于每桶102美元上方交易。北海布伦特原油期货回调2%,逼近每桶109美元。 市场关注点转向英伟达,该公司将在周三美股收盘后

美国房屋贷款利率创近两月新高,购房需求受挫

美国房屋贷款利率上周攀升至近两个月高位,对购房市场形成压力。美国抵押贷款银行家协会(MBA)周三发布数据显示,截至5月15日当周,30年期抵押贷款合同利率上扬10个基点至6.56%,略低于3月末触及的6.57%。自2月末伊朗冲突爆发后,该利率累计攀升近0.5个百分点。购房贷款申请指数下跌4.1%,录得截至3月20日当周以来最大降幅。MBA再融资指数亦小幅回调。作为住宅融资成本关键指标的美国10年期国债收益率近期持续上行。中东局势推升能源价格,加剧通胀忧虑,支撑收益率走强。周二,10年期美债收益率触及去年1

美债收益率迈入高危区间

汇丰银行发出警示,美国国债“已深陷危险地带”。30 年期美债收益率冲破 5.19%,10 年期美债收益率也趋近 4.67%。分析人士强调,若收益率重定价趋势延续,恐将对股票等风险资产施压。在此警告发布之时,市场正高度聚焦美联储后续的政策走向。责任编辑:张俊 SF065新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表

债市转向信号浮现 黄金走势暗流涌动

特朗普与副总统万斯释放美伊关系缓和信号,叠加霍尔木兹海峡通航量明显增加,全球能源供应链紧绷态势逐步舒缓,这一动态透过通胀预期渠道传递至国债市场与黄金估值体系,成为研判收益率拐点的关键依据。 白宫表态后国际原油价格小幅回调,但专业人士提醒即便美伊达成协议,油价仍将保持坚挺,这直接决定了国债收益率下行幅度与黄金的避险属性价值。 中国两艘滞留超过两个月的巨型油轮成功通航,LSEG与Kpler数据显示,"远贵阳"号与"海洋百合"号累计运输400万桶原油(102.15, -2.00, -1.92%)驶离; 与此同时

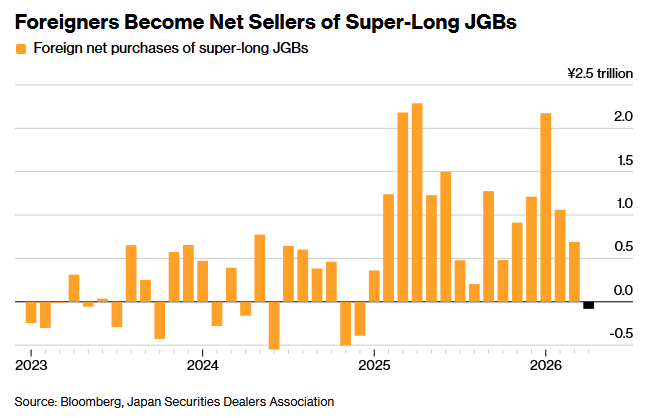

海外资金撤离日本长债市场引发市场震荡

下载新浪财经APP,了解全球实时汇率 受通胀预期和财政支出担忧影响,海外投资者在2024年首次出现净卖出日本超长期国债行为。据日本证券业协会(JSDA)周三发布的数据,今年4月,海外投资者净卖出了价值813亿日元、原始期限超过10年的日本国债,为2024年12月以来首次净卖出。 伴随日本央行逐步推进货币政策正常化并减少购债规模,海外投资者在日本债券市场的影响力持续扩大。巴克莱证券日本公司驻东京的日本外汇及利率策略主管门田真一郎表示,此次抛售“突显了日本债券市场的脆弱性”。他指出:“市场对财政扩张和日本央行

Pimco 押注日债三十年期:收益率曲线过陡蕴含良机

Pimco 指出,受通胀压力与政府支出担忧的双重驱动,日本 30 年期国债收益率虽攀至历史高位,却也由此孕育出投资契机。Pimco 非传统策略首席投资官 Marc Seidner 认为,横向对比其他发达经济体,日本的收益率曲线已显“过度陡峭”,使得长久期债券更具配置价值。该机构当前看好日本 30 年期公债,同时对 10 年期公债持看空立场,预判两者间的利差将逐步收缩。Seidner 在新加坡受访时强调,当前市场风险溢价偏高,无论绝对数值还是横向对比诸多市场,都极具吸引力。在主要发达市场中,日本收益率曲线最

海外资金首次撤离日本长期国债

由于市场对通胀上升及财政支出扩大的忧虑持续,国际投资者对日本超长期国债的抛售力度首次超越购入,为一年多来的首现现象。 据日本证券业协会周三发布的报告指出,4月份外国投资者净抛售了813亿日元(约5.12亿美元)期限超过十年的日本国债,这是自2024年12月以来首次出现资金外流。 自日本央行启动货币政策正常化进程、减少购债规模后,海外投资者在日债市场的活跃度显著提升。借贷成本的攀升引起政策层关注,财务大臣片山皋月表示将在制定追加预算时纳入债市状况考量。 “这暴露了日本国债市场的不稳定性”,巴克莱证券日本有限

知情人士透露:日本拟推出面向散户的新国债

三名知情官员周三透露,日本打算发行一批新的国债以吸引散户买家,这主要是为了填补央行减少购买后留下的缺口。 这些不愿透露姓名的消息人士补充说,该系列将涵盖通胀保值债券(TIPS)和超长期日本国债,两者仅向家庭投资者开放。 这一举措发生在日本国债收益率处于数十年高点之际,引发了投资者对通胀风险以及政府增加债务以资助额外预算的担忧。 消息人士指出,日本财务省将于5月26日召集专家和学者讨论该计划。由于未被授权公开发言,这些消息人士要求匿名。 日本财务省尚未对此事发表评论。 目前,财务省向散户投资者提供10年期浮

全球长期债券收益率创二十年来新高

长期国债遭到大量抛售,导致收益率大幅上涨,创下全球金融危机以来的最高点,业内专家警告,债券市场的下跌趋势可能还会持续。受原油价格上涨影响,全球通胀预期显著上升,根据彭博数据,十年期及以上主权债券的平均到期收益率已攀升至2008年7月以来的最高点。由于伊朗局势不稳,霍尔木兹海峡这一关键航道受阻,国际油价应声大涨。巴克莱银行伦敦分部负责人帕特里克・科菲指出:“财政状况、持续的通胀风险、地缘政治的不确定性,以及投资者要求更为严苛,这些因素共同促使市场对长期资产进行了重新估值。短期内,除了霍尔木兹海峡恢复通航外,

美债全线下挫:加息预期激增推高收益率

下载新浪财经 APP,掌握全球汇率动态周二美国国债价格普遍走低,早盘曾推动 30 年期美债收益率攀升至 2007 年以来新高的跌势得以延续,致使各期限收益率上行 6 至 9 个基点。受中期国债拖累,短端收益率刷新年度纪录,导致 5 年期与 30 年期利差压缩超过 3 个基点。早盘的价格震荡似乎因 5 年期和 10 年期国债期货的多笔大额交易而进一步加剧。纽约时间午后 3 时许,30 年期美债收益率在早间触及 5.195% 的高点后,仍保持近 6 个基点的涨幅,报 5.18%;5 年期美债收益率在摸高 4.

YieldMax短空期权ETF将发放每周0.3221美元股息

YieldMax短空期权收益策略ETF于5月19日发布公告,将向投资者分配每股0.3221美元的周度分红。该收益将于5月21日到账,股东登记截止日为5月20日,当日同时为除权日。 独特的做空期权策略 SLTY作为主动管理型基金,成立于2025年8月20日。投资目标是在追求稳定现金流的同时,逆向追踪一篮子美国主板股票的价格波动,并对潜在收益设定上限。与传统备兑认购策略相反,SLTY通过做空标的资产并出售认购期权来获取权利金收益,使其在行情回调时能够实现盈利。 高收益率吸引稳健型买家 本次每周分配0.3221

30 年期美债收益率飙升至 5.19%,刷新 2008 年前纪录

下载新浪财经 APP,掌握全球实时汇率 鉴于投资者忧虑通胀卷土重来,持续抛售债券,美债收益率于周二上扬。30 年期国债收益率已升至近 19 年来的峰值。 长期 30 年期美债收益率增幅约 6 个基点,报 5.198%,创下自 2007 年 7 月以来的新高。 作为房贷、车贷及信用卡利率核心基准的 10 年期美债收益率上涨 6 个基点,达 4.687%,为 2025 年 1 月以来最高。此外,对美联储短期利率调整预期敏感的 2 年期国债收益率升逾 5 个基点,至 4.127%。 一个基点即 0.01%,收益

特朗普再度威胁伊朗:若无协议将实施重击

美国总统唐纳德·特朗普表示可能在数日内重启对伊朗的军事打击,这一表态意在促使德黑兰方面达成停战协议。 "我希望能避免战争,但我们或许不得不给予他们沉重一击,"特朗普周二向媒体表示。当被问及等待期限时,他回应道:"我认为大概两三天时间,可能是周五、周六、周日,或者下周一,也就是一段有限的时段。" 特朗普的这番新表态再次增加了美伊重启激烈对抗的可能性。伊朗至今仍拒绝接受特朗普要求其放弃剩余核项目的条件。虽然双方在4月8日达成了停火协议,但特朗普之后仍多次威胁恢复军事行动,然后又放弃。 此次冲突使霍尔木兹海峡这