MINISO午盘涨逾6% 国元国际看好品牌成长空间

MINISO(24.14, 1.40, 6.16%)(09896)午盘涨逾6%,截至发稿,股价上扬6.16%,现报24.14港元,成交额5538.55万港元。 MINISO首个原创艺术家IP“YOYO”取得重大进展,今年6月,YOYO全线产品在中国市场单月销售额突破1亿元。据了解,自2025年6月首批系列亮相,YOYO在一年内迅速拓展至全球53个国家和地区。近期,伴随暑期电影档升温,YOYO与《玩具总动员5》联名系列进一步推高市场热度,驱动IP知名度与销售业绩同步增长。 国元国际指出,企业正从过往的“IP

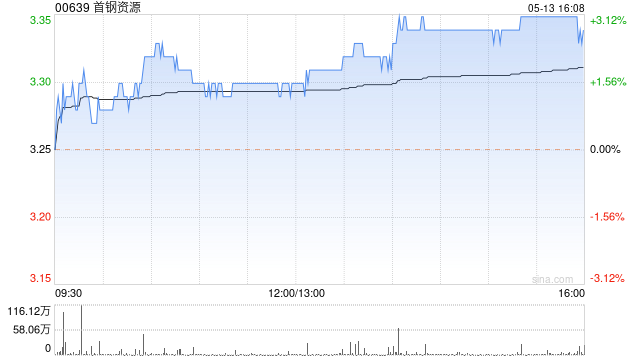

国元国际力荐首钢资源:目标价看至 3.18 港元

国元国际发表研究报告指出,首钢资源(00639)手头现金充裕,且一贯执行高额分红策略(2025 年分红率达 97%)。该行将公司目标价更新至 3.18 港元/股,此估值分别对应 2026 年及 2027 年 16.5 倍与 15 倍的市盈率,较当前股价具备约 22% 的上涨潜力,因而授予“买入”评级。国元国际的核心观点梳理如下:2025 年吨煤成本同比锐减 13%,精细化管理成果斐然2025 年原焦煤单位生产成本降至 373 元人民币/吨,同比下滑 13%。细分来看:可控现金生产成本(剔除资源税等从价税费

国元国际:周黑鸭获买入评级,目标价2.11港元

国元国际在研究报告中指出,周黑鸭门店调整成果显著,单店运营效率表现突出,同时新兴渠道已开始带来业绩增长点,未来在门店与渠道的双重驱动作用下,将开拓全新增长空间。该机构预计2026-2028年公司净利润分别为1.88亿、2.22亿及2.56亿元,给予2026年约20倍市盈率估值,对应目标价2.11港元,较当前股价具备33.5%的上升潜力,维持买入评级不变。

国元国际看好亿胜生物科技:估值偏低值得关注

国元国际发布研报称,亿胜生物科技(3.62, 0.00, 0.00%)(01061)2025年实现营业额18.14亿港元,较2024年增加8.6%,主因眼科与外科板块持续发力。溢利较2024年增加3.5%至3.18亿港元。贝复舒已通过新加坡特别采用程式成功引入新加坡国家眼科中心,此里程碑标志产品首次进入中国以外地区,为未来在东南亚及全球市场推出奠定基础。 该行指,公司原有业务稳健增长,能提供较好的现金流,新产品贝伐珠单抗三期临床试验达到主要临床终点,该产品的国内以及海外市场空间广阔,随着创新药未来商业化顺