伯恩斯坦上调J.B.亨特评级至跑赢大盘

伯恩斯坦将 J.B. 亨特运输服务公司股票评级上调至跑赢大盘,目标价由 192 美元上调至 329 美元。 分析师戴维・弗农在研报中写道:“终端市场行情回暖推动该股股价上行;卡车货运运价即便后续见顶,企业盈利仍具备持续兑现能力,相比空仓观望,我们宁愿晚一步布局该股。” 弗农补充道,J.B. 亨特整体经营模式高度绑定合约卡车运价,而当前运价市场正发生结构性转变。公司用于业务扩张的资本投入已基本落地,为后续丰厚的现金回报铺平道路。 他表示:“J.B. 亨特当下经营状况向好;随着多式联运市场整体集装箱周转效率提

国海证券首次看好华润饮料,上调桶装水价格推动盈利改善

国海证券发布研究报告,首次对华润饮料(02460)进行覆盖,授予“买入”评级。该机构预测公司2026至2028年营收将分别达到119亿、128亿和136亿元,年增长率分别为8%、7%和6%;归属母公司净利润预计为11亿、13亿和15亿元,同比增幅分别为15%、15%和12%。华润饮料正经历改革深化和经营恢复过程,随着包装水市场竞争趋向理性,价格上调有望提升盈利表现。 国海证券核心观点如下: 成本压力向上游传导,怡宝适时调整价格 依据国际金融报公众号消息,2026年7月1日华润饮料将怡宝桶装水(18.9升)

五大上市险企 2025 年分红总额逾千亿,同比增约 13%

近期,中国平安、中国太保、中国人寿、中国人保及新华保险等 A 股五大保险上市公司,已相继启动 2025 年度末期分红工作。根据《证券日报》记者汇总数据,这五家险企 2025 全年计划派发的现金红利总额约为 1024 亿元,较去年同期增长约 13%。 业内受访专家指出,上市险企分红力度的提升,主要得益于资本市场收益回升、公司盈利能力增强,以及预定利率下调和“报行合一”政策实施带来的负债成本降低。 具体而言,中国平安发布公告,宣布每股派发末期现金红利 1.75 元(含税),总额约 316.88 亿元。结合此前

价值股逆袭:盈利改善型企业二十年飙升3500%

事实证明,重仓科技巨头并不是获得更高回报的唯一途径。价值股同样有相当大的机会跑赢大盘 —— 前提是挑选对了公司,然后进一步缩小范围,只保留股价正在上涨的公司,同时要满足若干条件。 行业研究策略师表示,要从这类股价与经济周期高度相关的公司中挑选,需要分两步走:首先筛选股价正在上涨的公司,然后进一步缩小范围,只保留持续改善的企业。如果将“盈利改善”这一筛选条件去掉,该投资组合的回报率将大打折扣。 由Christopher Cain领衔的彭博行业研究分析师团队在给客户的一份报告中指出,自2000年以来,这一投资

Ceconomy发布2025/26上半财年财报,多项核心指标超预期

欧洲消费电子零售巨头Ceconomy AG周三发布了2025/26财年上半年及第二季度财务报告,多项关键数据表现优于市场预期。数据显示,公司上半年实现销售收入131亿欧元,较去年同期增长4.0%。第二季度单季销售收入达到55亿欧元,同比增长4.1%,可比门店销售增长4.8%。 盈利能力提升 第二季度经调整EBIT提升至2700万欧元,去年同期为1700万欧元,调整后EBIT利润率改善20个基点至0.5%。不过,公司报告期内净亏损从去年同期的3300万欧元扩大至9200万欧元,主要受并购相关成本及重组支出影

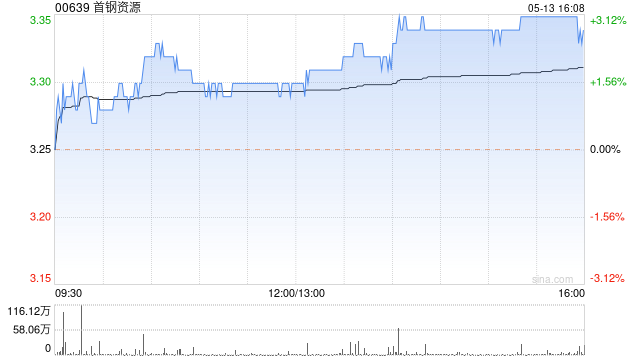

国元国际力荐首钢资源:目标价看至 3.18 港元

国元国际发表研究报告指出,首钢资源(00639)手头现金充裕,且一贯执行高额分红策略(2025 年分红率达 97%)。该行将公司目标价更新至 3.18 港元/股,此估值分别对应 2026 年及 2027 年 16.5 倍与 15 倍的市盈率,较当前股价具备约 22% 的上涨潜力,因而授予“买入”评级。国元国际的核心观点梳理如下:2025 年吨煤成本同比锐减 13%,精细化管理成果斐然2025 年原焦煤单位生产成本降至 373 元人民币/吨,同比下滑 13%。细分来看:可控现金生产成本(剔除资源税等从价税费

预期向好 物流业稳健前行

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:经济参考网日前,中国物流与采购联合会公布的数据显示,4 月中国物流业景气指数录得 49.7%,环比微降 0.5 个百分点。虽然受假期因素及前期开工节奏影响,指数出现正常起伏,但多个细分指标环比上扬,表明产业链与供应链复产有序推进,上下游需求联动效率提高,物流行业在展现韧性的同时正积蓄回升动力。中国物流信息中心主任刘宇航分析称,从微观视角观察,尽管面临内外双重压力,物流企业依然展现出强劲的经营韧性。从业人员岗位数量与投资规模保持稳

机构预测:节后A股或延续偏强震荡,盈利改善与结构性机会并存

炒股需关注权威、专业、及时的分析研报,助您把握潜力主题机会!四月A股呈现震荡上行态势,各大股指普遍收涨,创业板指表现尤为亮眼,涨幅超过15%,创下十年新高;科创50指数更是飙升逾25%,上证指数也成功站稳4100点关口,市场整体赚钱效应显著。那么,节后市场将如何演变?机构对此有何看法?中信证券:后危机时代的新配置主线(2026年5月)停战局势缓解带来的风险偏好回升,推动了全球资产价格的同步快速修复。当前,各类风险资产已在很大程度上消化了美伊和谈的预期,大类资产的“战后重建”交易模式或已接近尾声。在此之后,

中信建投看好康希诺前景 MCV4疫苗热销助推业绩扭亏

金吾财讯 | 中信建投(21.640, 0.67, 3.20%)证券研究报告称,康希诺(68.500, 2.15, 3.24%)生物(06185)2025年业绩达到市场预期,主打产品四价流脑结合疫苗(MCV4)销量大幅增长推动营收提升,通过成本控制与效率优化助力公司归母净利润扭亏为盈。维持"买入"评级。 2025年,康希诺生物实现主营业务收入10.59亿元,同比增长28.43%;归母净利润0.28亿元,成功扭亏。第四季度收入同比增长42.49%。业绩增长主要源于MCV系列产品销售收入达9.68亿元,同比增

中金维持明略科技-W优于行业评级 目标价293港元

中金发布研究报告指出,维持明略科技-W(02718)2026年与2027年收入预测不变,但因公司计划加大端侧模型研发及算力投入,将2026年/2027年经调整净利润由1.67亿元/2.99亿元下调至-1.92亿元/1.10亿元。该行看好其Agentic Services业务的长期发展潜力,维持“跑赢行业”评级及目标价293港元(对应21倍2026年预期市销率),当前股价对应15倍/11倍2026e/2027e市销率,具备44%上行空间。 中金核心观点如下: 2025年收入基本符合预期,经调整净利润超预期