安全事故冲击煤矿生产,双焦市场迎来反弹行情

来源:华泰期货 作者: 邢亚文 市场分析 期现货方面:本周焦炭(2232, -47.00, -2.06%)2609合约呈现震荡回调态势,焦煤(1556, -15.00, -0.95%)2609合约明显下挫,焦炭第四轮调涨仍未兑现,焦煤现货报价环比走弱。 供给方面:本周Mysteel统计独立焦企焦炭日均产量66.2万吨,环比减少0.7万吨,247家样本钢厂焦炭日均产量47.7万吨,环比持平。523家样本煤矿产能利用率93.4%,环比减少0.3%,精煤日均产量82.28万吨,环比减少0.96万吨。 需求方面:

焦炭三轮涨价兑现,四轮博弈迷雾重重

来源:煤炭资源网 本周伊始,国内焦炭(2232, -47.00, -2.06%)行业第三轮价格上涨已全面确认,上调幅度介于 50 至 55 元/吨。目前,尽管市场对于第四轮提涨仍存期待,但多空因素相互胶着,未来走向尚不明朗。 随着前三轮涨价落实,部分业内参与者依旧看好第四轮上调,近日更有传闻称部分焦化企业计划于下周启动新一轮报价上调。 不过,即便存在再次提涨的可能,市场对于最终能否落地仍显信心不足。内蒙古一家焦企代表透露,目前发货顺畅,但个人认为第四轮涨价难度较大。 江苏某焦企同样指出,暂未看到第四轮涨价

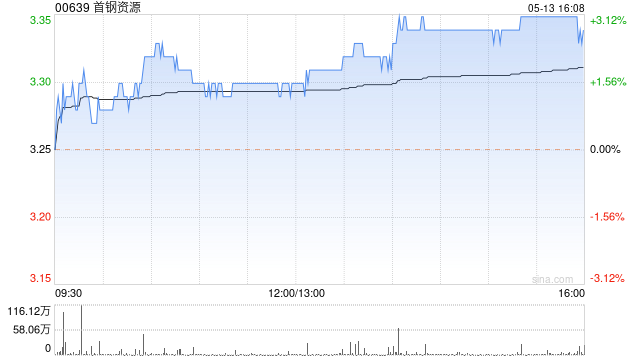

国元国际力荐首钢资源:目标价看至 3.18 港元

国元国际发表研究报告指出,首钢资源(00639)手头现金充裕,且一贯执行高额分红策略(2025 年分红率达 97%)。该行将公司目标价更新至 3.18 港元/股,此估值分别对应 2026 年及 2027 年 16.5 倍与 15 倍的市盈率,较当前股价具备约 22% 的上涨潜力,因而授予“买入”评级。国元国际的核心观点梳理如下:2025 年吨煤成本同比锐减 13%,精细化管理成果斐然2025 年原焦煤单位生产成本降至 373 元人民币/吨,同比下滑 13%。细分来看:可控现金生产成本(剔除资源税等从价税费

成本推升需求回暖 焦炭价格止跌上扬

3月份焦炭(2232, -47.00, -2.06%)市场降后维稳运行,山西地区主流准一级干熄焦价格1470-1535元/吨。月初焦煤(1556, -15.00, -0.95%)价格弱势回落,焦企入炉煤成本下移,焦企利润修复开工提升;焦企出货滞缓,库存积压,供应趋于宽松;钢厂高炉开工复产迟缓,终端市场需求低迷,钢价弱势回落;钢厂焦炭库存稳中略高,焦炭需求低迷,钢厂降价意愿强,月初降价落地执行。随着焦炭供需矛盾逐步缓和,焦炭价格相对持稳。中下旬受化产价格回升焦企利润增长影响,焦企利润修复,生产积极供应稳中略