广发银行创新金融教育模式,提升消费者素养

怎样使金融知识真正变成老百姓“听得懂、记得住、用得上”的生活智慧,是衡量“把好事实事做到群众心坎里”的关键标准,也是让现代建设成果更多更公平地惠及全体人民的应尽职责。 中国人寿集团旗下广发银行深入践行金融工作的政治属性与人民属性,坚定落实金融教育主体责任,坚持守正创新、科技赋能、精准适配,摸索出一条有态度、有温度、有深度、有精度的金融教育新路径,将专业的“为民”要求转化为鲜活的“惠民”实践。 坚持数智引领 激发金融教育新活力 广发银行依托科技支撑与数字技术牵引,开展“数智消保”守护行动,借助互动模式使金融

小心“AI绘画课”情感圈套

当心“AI绘画课”情感圈套真实案例退休在家的张阿姨(化名)希望利用闲暇时间学习新技能以增加收入。她在直播间听到主播叫卖:“叔叔阿姨别被时代落下!专为老年人量身定制的AI绘画课程,学会就能接单赚钱,在家轻松操作。”被“专为老年人设计”和“轻松赚钱”打动后,张阿姨在“客服”的嘘寒问暖下,先后支付了2988元的学费和2000元的“软件授权费”。发送链接后,对方便消失无踪。张阿姨下载后才发现,所谓的“专属AI软件”根本无法运行,所谓的“接单渠道”也完全是虚假的,直到这时她才意识到自己被骗了。深度剖析01此类诈骗专

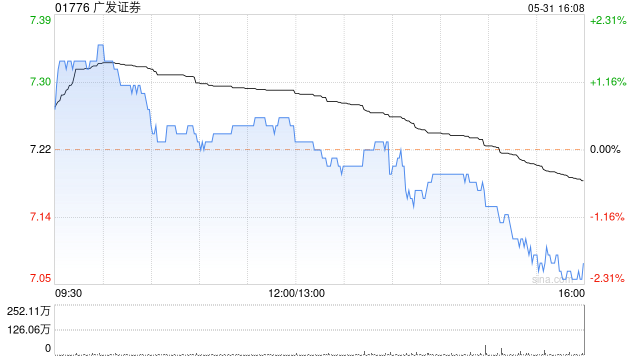

广发证券成功发行60亿短期债券

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 广发证券(17.66, 0.00, 0.00%)(01776)发布公告,广发证券股份有限公司2026年面向专业投资者公开发行短期公司债券(第四期)发行时间自2026年5月11日至2026年5月12日,最终发行规模为60亿元,最终票面利率为1.49%,认购倍数为3.99倍。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建

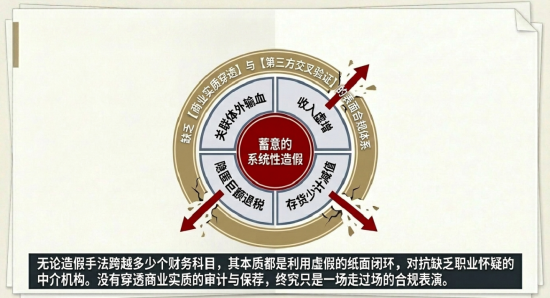

清越科技财务造假疑云:广发证券与立信所核查存疑

登录新浪财经APP 搜索【信披】查看更多考评等级炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:基本面解码2026年5月8日,中国证券监督管理委员会(以下简称“证监会”)正式下发《行政处罚事先告知书》,针对苏州清越光电科技股份有限公司(以下简称“清越科技”,股票代码:688496.SH)系统性财务造假与欺诈发行案件作出严厉惩处。这家于2022年12月28日成功登陆科创板并实现超募的面板制造企业,在短短三年多的时间内,因触及重大违法强制退市情形,面临被上海证券交易所依法清出资本市场的

广发证券计划发行60亿规模短期公司债券

广发证券(17.53, -0.13, -0.74%)(01776)宣布,广发证券股份有限公司拟于2026年向专业投资者定向发行短期公司债券(第四批次),发行总金额上限为人民币60亿元(包含本数),债券利率将在1.00%至2.00%之间确定。

广发证券一季度净利大增近七成

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 广发证券(17.88, 0.89, 5.24%)(01776)公布了其2026年第一季度财务报告。报告显示,公司实现营业总收入116.82亿元,较去年同期增长64.33%。归属于母公司股东的净利润达到47.07亿元,同比大幅上涨70.73%。每股基本收益为0.58元。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

广发证券一季度净利飙升超七成,股价应声大涨

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 广发证券(18.19, 1.20, 7.06%)(01776)在发布业绩后,股价跳空高开超过5%,截至目前,涨幅达5.53%,报17.93港元,交易额达到3247.47万港元。 广发证券于4月27日披露了2026年第一季度的财务报告。报告显示,公司实现营业总收入116.82亿元,同比增加64.33%;归属于母公司股东的净利润为47.07亿元,同比增长高达70.73%;每股基本收益为0.58元。 责

先导智能股价飙升逾6%刷新纪录 锂电设备行业前景被看好

先导智能早盘强势上扬逾6%,股价刷新上市以来的最高纪录。截至发稿,该股报收54.90港元,涨幅达6.40%,当日成交额为7674.70万港元。 依据宁德时代发布的2025年年报数据,截至2025年底,其电池总产能已达772GWh,实际产量为748GWh,当年产能利用率高达96.9%,超越了上一轮周期的峰值,创下历史新高。广发证券分析认为,头部电池厂产能利用率持续处于高位,表明现有产线已接近满负荷运转,难以满足未来订单的持续增长,迫切需要扩大产能。在下游电池厂商扩产意愿强烈的驱动下,预计锂电设备行业将在新一

大摩:预期广发证券30日内股价上涨概率超八成

摩根士丹利发布研究报告指出,预计广发证券(17, 0.55, 3.34%)(01776)在未来30天内股价将出现上涨,触发概率超过80%。核心驱动因素在于股价近期有所回调,使得短期估值更具投资吸引力。大摩维持广发证券"与大市同步"评级,静观其能否顺利将传统方向性投资组合转型为需求导向的衍生品业务。 该机构看好广发证券在资产管理板块的市场份额持续提升。其近期强化的资本实力,可快速布局于ROE较高的衍生品业务,有效把握机构投资者不断增长的市场需求。当前市场环境稳健,A股及H股日均成交额保持活跃,高费率主动型股

金蝶国际股价飙升逾7% 广发证券给出买入建议

金蝶国际(00268)今日股价快速攀升,涨幅超过7%。截至发稿,股价上升6.49%,当前报价9.02港元,全天成交金额达2.24亿港元。 广发证券发布研究报告指出,维持原有预测模型不变,预计金蝶国际(00268)2026至2028年间主营业务收入将分别达到79.13亿元、89.01亿元、99.39亿元,对应同比增速为12.9%、12.5%、11.7%。结合同业估值水平分析,该机构采用2026年7倍市销率进行价值评估。按照1港元兑换0.87人民币的汇率计算,每股合理估值约为17.94港币,继续维持买入评级。

广发证券:给予金蝶国际“买入”评级 目标价约17.94港元/股

广发证券(16.6, 0.48, 2.98%)发布研报称,维持前期预测,预计金蝶国际(8.48, -0.08, -0.94%)(00268)2026-2028年主营业务收入分别为79.13亿元、89.01亿元、99.39亿元,同比增速分别为12.9%、12.5%、11.7%。参考可比公司估值,该行给予金蝶2026年7倍PS估值倍数。参考汇率1港元=0.87人民币,对应每股合理价值约17.94港币/股,维持“买入”评级。广发证券主要观点如下:ARR继续保持可观增长,26Q1主要产品NDR表现稳健,该行预计利

长光辰芯拟发售6529.42万股H股 广发基金等参与基石认购

长光辰芯(03277)于2026年4月9日至2026年4月14日期间招股,计划全球发售6529.42万股H股,其中香港公开发售约占10%,国际发售约占90%,并设有约15%的超额配股权。发售价格定为每股39.88港元。每手100股,预计H股将于2026年4月17日上午九时在香港联交所开始买卖。 按每股39.88港元的发售价计算,并假设超额配股权未被行使,全球发售所得款项净额预计约为25.036亿港元。其中,约55.0%拟用于加大研发投入,以促进持续创新,并支持公司在主要应用领域(即工业成像、科学成像、专业

广发证券坚定看好华润万象生活,维持买入评级并给出目标价

广发证券发布研究报告指出,“十五五”规划期间将成为华润万象生活(01209)商业板块发展的关键机遇期,公司有望实现规模扩张与质量提升的双重目标。关于估值,该公司近三年的平均市盈率(PE)约为23倍,而自2026年以来的平均PE则为25倍。鉴于其业绩表现超出市场预期,并且是兼具“消费属性”与“高股息”特点的稀缺投资标的,报告基于2026年的核心净利润预测,给予公司25倍的市盈率估值。据此计算,其合理价值约为1103亿元人民币(按港币兑人民币汇率0.87945折算),对应的每股合理价值为54.95港元。因此,

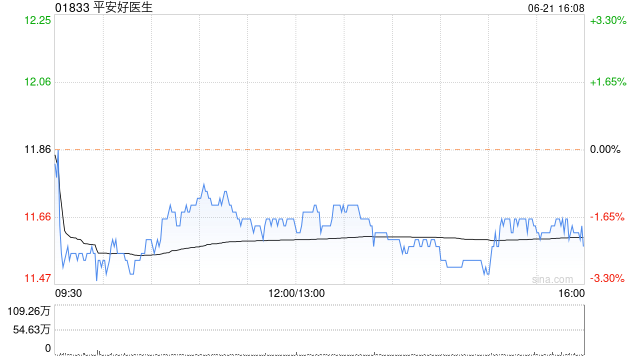

广发证券看好平安好医生 继续给予买入判断

广发证券(14.44, -0.20, -1.37%)近日发布研究报告指出,平安好医生(11.88, -0.32, -2.62%)(01833)商业保险业务保持平稳扩张,企业健康管理业务在客户数量增加及ARPU上行带动下实现较快增长,整体经营效率持续改善,利润规模有望进一步释放。预计26-28年收入同比增长14~16%,毛利率将逐步抬升。与此同时,伴随收入扩大及成本费用优化,费用率有望持续下行,预计26-28年经调整净利率继续改善。结合可比公司估值情况,给予26年5倍PS,对应合理价值16.46港元/股,维