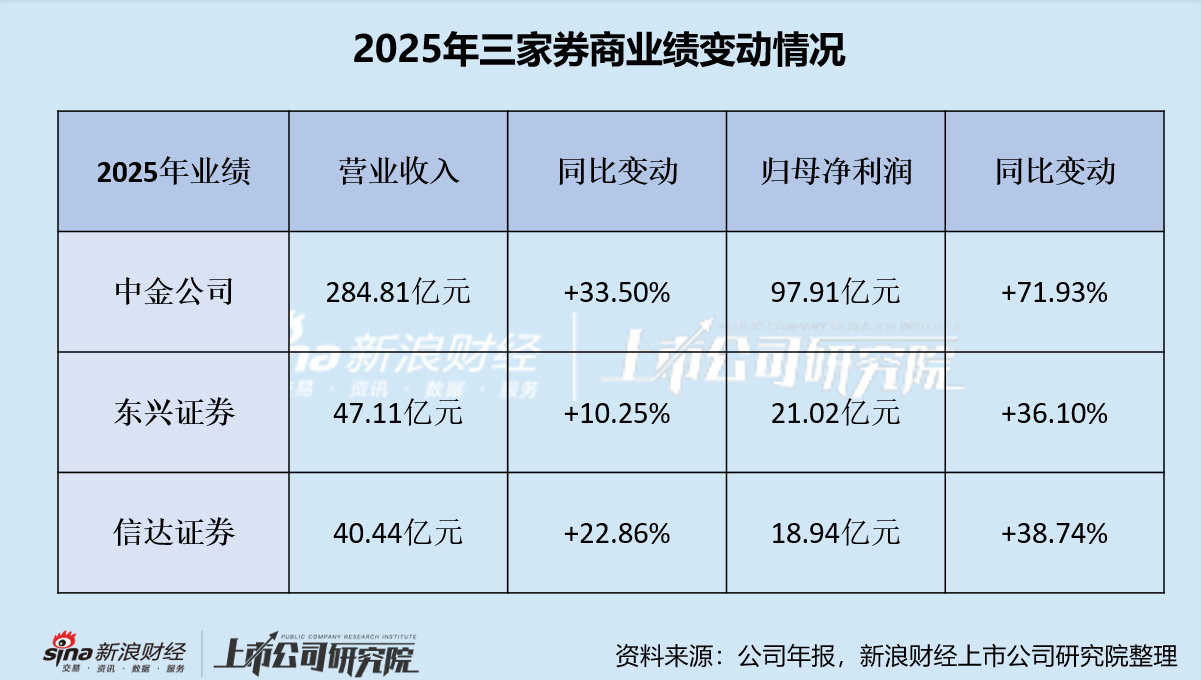

中金吞并东兴与信达,打造万亿券商新格局

随着财报季结束,已完成整合的券商迎来业绩验证的关键时刻。当前正在推进的券商并购案,也通过年报数据展现出未来发展潜力。 其中,中金公司(33.560, -0.08, -0.24%)吸收合并东兴证券(12.800, 0.08, 0.63%)、信达证券(16.670, 0.06, 0.36%)备受关注。三家公司2025年营收和净利润双双增长的表现,为此次并购提供了坚实的资产基础。 据中证协数据显示,2025年全行业150家券商全年营收同比增长19.95%、净利润同比增长31.20%,而上述三家券商的净利润增速均

国际大行集体看多,人民币升值预期增强

下载新浪财经 APP,掌握全球汇率动态得益于中国出口韧性强健以及中美经贸局势趋稳等多重利好,众多国际知名投行纷纷调高对人民币汇率的预测。年内至今人民币走势稳健,截至本周一,人民币兑美元累计升值接近 3%,报价为 1 美元兑换 6.8040 元人民币;相较于主要贸易伙伴的一篮子货币,升值幅度约为 2.6%。各大机构观点梳理汇丰银行看好人民币基本面,预测汇率将保持温和上行态势,将年底美元兑人民币预期从此前的 6.75 修正为 6.65。汇丰分析指出,除了出口优势外,人民币国际化进程、全球外储“去美元化”趋势以

AI赋能估值提升,突破融资瓶颈

AI赋能估值提升,突破融资瓶颈 壹手香港持牌投行,专注研究市值AI纯度 广东 , 2小时前 ,AI赋能估值提升,突破融资瓶颈 壹手香港持牌投行,专注研究市值AI纯度喜欢作者其它金额¥最低赞赏 ¥0确定喜欢作者其它金额¥最低赞赏 ¥0确定喜欢作者其它金额¥最低赞赏 ¥0确定其它金额¥最低赞赏 ¥0确定其它金额其它金额其它金额¥最低赞赏 ¥0确定¥最低赞赏 ¥0确定广东 , 2小时前 ,广东 , 2小时前 ,

华尔街投行纷纷上调STAAR Surgical目标价至40美元

凭借一份创历史的一季度财报,眼科医疗器械企业STAAR Surgical在华尔街引发广泛关注。多家金融机构在该股业绩公布后,相继大幅提升了其目标价格。 业绩呈现爆发式增长 财务数据显示,STAAR Surgical第一季净销售额达到9350万美元,同比激增119.6%,刷新历史同期最高纪录。公司成功实现扭亏,录得净利润520万美元,折合每股收益0.10美元,而上年同期则亏损5420万美元。这一表现远超市场预期,此前分析师普遍预测营收仅为7874万美元。 中国市场成为核心驱动力 此次业绩爆发的核心驱动力是中

UnitedHealth股价飙升,月度涨幅超30%

美国健康险巨头UnitedHealth Group周三盘中触及404.14美元的52周高点,延续了近期强势表现。数据显示,该股在过去一个月累计上涨约30%,年初至今涨幅约21%。 亮眼财报助推股价上扬 此次上涨的核心驱动力源于公司4月下旬发布的季度财报。数据显示,UnitedHealth当季营收达1117亿美元,同比增长2%,经调整后每股收益为7.23美元,大幅超越市场预期的6.76美元。此外,公司还将2026年全年经调整每股收益指引上调至18.25美元以上。 医保业务优化增强信心 财报中最引人注目的指标

摩根大通大举调整投行架构,高管团队迎来洗牌

鉴于华尔街并购交易日益活跃,摩根大通(304.88, 4.88, 1.63%)计划在全行范围内推行架构重组,并借此对投行部门的高层人事进行重大变动。 知情人士披露,此次变动涉及多名核心高管,投行客户业务主管多萝西・布莱辛、全球资本市场主管凯文・福利及金融机构集团全球联席主管贾里德・凯伊,将共同出任全球投行联席主管。 这项重组计划将于周三正式向全员通报,届时并购业务团队将被整合进行业客户业务板块;这种整合模式在顶尖投行中正变得越来越普遍,有助于提升在同业竞争中的优势。 据消息人士指出,摩根大通工业投行联席主

摩根大通拟重组投行管理架构

据消息指出,摩根大通(304.88, 4.88, 1.63%)正筹划对其投行高管团队进行变动,此举属于其更大规模重组方案的组成部分。 消息来源提及,投行覆盖业务负责人Dorothee Blessing、全球资本市场主管Kevin Foley以及金融机构集团全球联席主管Jared Kaye将出任全球投资银行联席主管职务。相关重组计划预计于周三向内部员工公布。 本次调整旨在将并购业务整合至行业覆盖团队中。工业投行业务联席主管Charles Bouckaert将取代Anu Aiyengar,担任该行全球并购业务

摩根大通重整投行高管层,力促全球并购业务扩张

摩根大通 (304.88, 4.88, 1.63%)(JPMorgan Chase)正筹划对其投资银行板块的高层管理职位实施重大调整,以期进一步优化业务架构。据了解,该银行预计将于当地时间周三正式向全体员工公布此项重组方案。依据重组规划,摩根大通计划委任客户覆盖部负责人多萝西·布莱辛(Dorothee Blessing)、全球资本市场主管凯文·福利(Kevin Foley)以及金融机构组全球联席主管贾里德·凯(Jared Kaye)三人共同担任全球投资银行业务联席主管。在具体业务条线层面,该行并购业务的领

微软股价现“牛旗”看涨形态,能否扭转颓势成焦点

微软(407.99, -4.67, -1.13%)股价近期在关键支撑位企稳回升,技术面上呈现出潜在的“牛旗”看涨信号。若这一形态得以确立,有望为股价后续上涨打开空间,投资者正密切关注微软能否借此扭转年初以来的低迷局面。 “牛旗”形态初现,市场焦点在于确认信号 所谓“牛旗”形态,是指股价经历急速拉升后进入窄幅整理,通常被视为上升趋势中的中继信号。微软若能突破整理区间的上轨(约415-417美元),将确认该形态。日线图显示,股价虽运行在多条短期均线上方,但仍受制于200日均线(约438.5美元)。RSI指标5

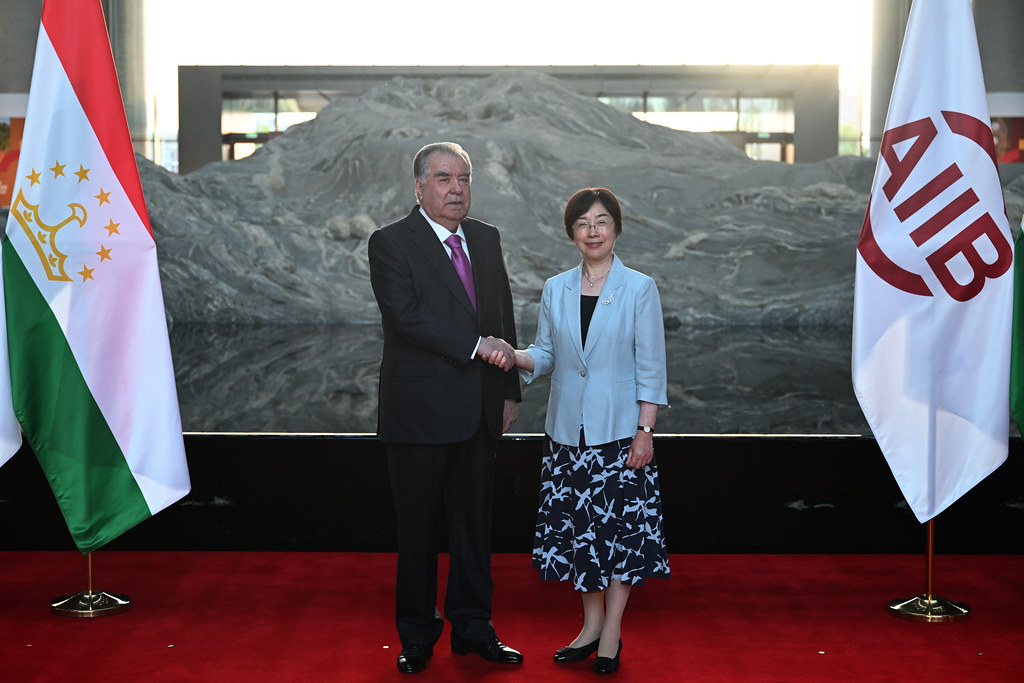

拉赫蒙访亚投行,共商基建合作新篇章

据亚洲基础设施投资银行(亚投行)5月12日消息,塔吉克斯坦总统拉赫蒙于11日造访北京亚投行总部,并同行长邹加怡进行了会面。 双方重点探讨了如何加强基础设施建设领域的协作以实现共同发展,并达成共识,决心进一步完善合作机制,使双边关系迈向更高水平。 拉赫蒙对亚投行助力塔吉克斯坦基础设施建设的积极作用及贡献给予了高度评价,对长期支持表示感谢,并承诺将进一步深化合作,落实更多务实合作项目。 邹加怡指出,亚投行与塔吉克斯坦在互信基础上持续深化可持续基建合作,双方愿携手拓展合作领域,支持实施一批标志性项目,提升区域连

Wedbush:AI怀疑论者需警惕,英伟达财报或成新动力

知名投行Wedbush发出警告,这一轮财报季正提醒那些对AI革命持观望态度的科技怀疑论者,英伟达即将披露的首季业绩极可能成为推动科技股行情的新引擎。 Wedbush分析师观察到,近期多家科技巨头的财报数据揭示了一个事实:企业级AI的投入规模不仅没有缩减,反而在加速增长。以Palantir为例,其首季营收同比大增85%,创下上市以来最快纪录,并上调全年预期至76.5亿美元;Datadog则首次单季营收突破10亿美元,股价单日飙升28%;Twilio也录得三年来的最高增速。这些亮眼表现证实,AI已不再是空谈,

粤开证券崔洪军:专注产业投行战略

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!【导读】粤开证券总裁崔洪军:扎根广州开发区,背靠广开控股集团,粤开证券要坚定不移打造产业投行。中国基金报记者刘明一家中小券商,如何与大券商差异化竞争?粤开证券的策略是:有所为,有所不为,坚定不移打造产业投行。扎根广州开发区,依托广开控股集团,粤开证券将独特产业基因发挥到极致。在这里,券商不再是单纯的交易通道,而是企业的“第二CFO”;资本不再“快进快出”进行短期投机,而是成为陪伴科创企业成长十年的耐心资本。“十五五”开局之年,作为湾区

链榜人工智能产业生态系统概述

链榜AI产业生态:作为链榜集团旗下的人工智能产业生态运营平台,业务范围覆盖产业运营、产业孵化、产业投资、产业投行四大领域;致力于服务产业发展的完整生命周期,构建全球AI产业生态系统;专注于企业客户的全生命周期需求,提供定制化综合金融解决方案。AI产业生态涵盖:能源层、芯片层、基础设施层、模型层、应用层。链榜集团:作为一家以创新为驱动的全球未来产业、家庭消费与AI产业的"产业+金融"综合性集团,业务涵盖产业生态运营(产业运营、产业孵化)、综合金融服务(产业投资、产业投行),旗下包括链榜国际、链榜工场、链榜投

巴基斯坦计划发行人民币债券 规模或达17.5亿

巴基斯坦正计划在中国国内市场发行以人民币计价的债券,这将是该国首次发行熊猫债,预计发行额度最高可达17.5亿元人民币(约合2.57亿美元)。据一位因涉及非公开讨论而要求匿名的知情人士透露,此次发行的债券期限为三年,属于可持续发展债券,定价时间可能最早安排在下周。该债券将由亚洲基础设施投资银行(亚投行)和亚洲开发银行(亚开行)提供部分担保,本息覆盖率预计可达95%。不过,相关细节仍在商议阶段,存在变动的可能性。随着越来越多的境外借款方选择在中国境内市场发行人民币债券,这反映出在全球中东地区局势紧张的背景下,

中原证券投行业务收入锐减 整体业绩垫底

专题:上市券商2025年年报披露!各业务收入大比拼 分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 出品:新浪财经上市公司研究院 作者:图灵 股权融资、债券承销、并购重组、资产证券化——这些投行核心业务,既是对券商专业能力的考验,也是连接实体企业与资本市场的核心枢纽。2025年,在全面注册制深化、并购重组市场升温、债券融资规模高企的背景下,投行业务收入的变动,成为观察券商竞争位势最灵敏的晴雨表。 2025年,43家上市券商的投行业务手续费净收入数据,呈现出明显的分化:头部券商以数十亿量级的净收