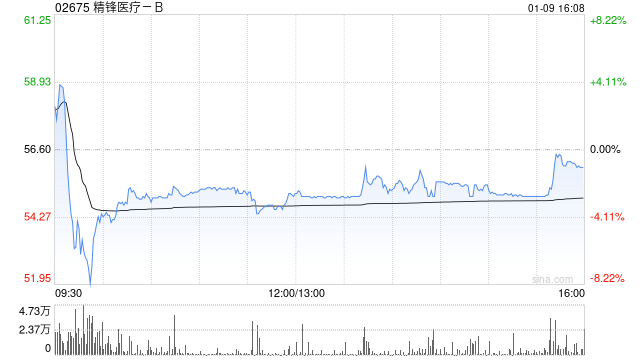

星展初评精锋医疗:买入评级,目标价68.10港元

扎根香港、放眼全球。新浪财经全球资本峰会金曜奖投票正式开启!将最具价值的资本力量挖掘出来,你的一票同样重要 立即参与投票 星展发布研究报告,宣布首次覆盖精锋医疗(02675),给予“买入”评级,并设定68.1港元的目标价。其测算显示,2026至2028年盈利年均复合增长率预测为187%,而2026至2030年收入年均复合增长率预测为49%,对应规模约43亿元人民币。该行预计,凭借核心产品MP1000的关键竞争优势,公司有望在2026年实现收支平衡。星展同时指出,海外市场是精锋医疗的重要增长来源,目前公司产

花旗看好中国海外发展,给予买入评级与14.2港元目标价

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 花旗在其发布的行业研究报告中指出,已将中国海外发展(00688)纳入为期30天的正面催化因素观察名单。此举源于该公司去年在土地收购方面投入巨资,以924亿元人民币成为行业之最,足迹遍布15座城市。基于此,该机构维持其14.2港元的价位目标,并给予“买入”的投资建议。 今年第一季度,该公司销售业绩表现亮眼,实现销售额511亿元人民币,较去年同期增长11%。分析预计,继3月份的强劲销售势头后,第二季度

小红书AI组织升级棋局

小红书已经正式成立AI一级部门「Dots」。从内部信披露的信息来看,这次组织调整的力度不小。Dots部门覆盖从AI模型研发、基础设施建设、工程落地到产品应用的完整链路,并将直接向新任总裁柯南汇报。与此同时,小红书还同步设立海外团队「Rednote」,以及产品孵化小组「Lab 1327」。技术团队近期推出了OpenStoryline——一款以「对话式剪辑」为特点的AI视频工具,用户只要输入提示词,就能自动生成视频。从更高层的布局来看,小红书正完成一次关键转向:把AI从辅助能力升级为核心生产力。在社区、电商与

广交会助推乡村特产走向国际

第139届中国进出口商品交易会(广交会)第三期展会于5月1日至5月5日落下帷幕。在本届展会上,乡村振兴特色产品展区成为了亮点,聚集了来自全国各地的农产品,吸引了大量海外买家的目光。越来越多的乡村企业正通过广交会这个平台,将其特色产品推向全球市场。 这些源自乡村的优质农产品,以其卓越的品质和具有竞争力的价格,赢得了广泛赞誉。许多外国采购商对充满异域风情的“中国味道”表现出浓厚的兴趣。展会上,新疆的优质核桃干、宁夏的精选枸杞、河北的特色冰柿、西藏的珍贵虫草等各类农特产品,都成功地吸引了海外客户的订单,实现了“

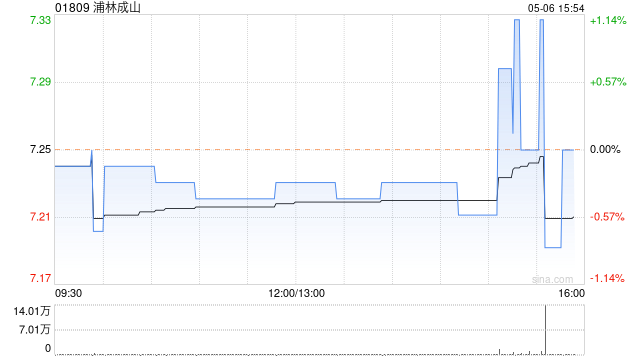

浦林成山附属拟斥8695.8万元购马来西亚产线设备

以香港为起点,面向全球布局。新浪财经全球资本峰会金曜奖投票现已开启!让最具价值的资本力量被看见,你的一票同样关键 点击投票 浦林成山(7.91, -0.10, -1.25%)(01809)公告称,公司于2026年4月30日发布信息:公司间接全资附属公司浦林马来西亚与卖方(青岛软控机电工程有限公司)签署了两份采购合同。根据合同安排,卖方将出售并由浦林马来西亚购入相关设备,交易总对价为人民币8695.8万元。 本次购置的设备系浦林马来西亚依据采购合同向集团提供、用于其在马来西亚生产基地的设备与机器。公司在20

AI短剧出海:普通人3天掘金近400万的秘密

狂赚58万美金!一台电脑,3天靠AI短剧收割海外流量,赚爆美元!真正的赚钱风口,从来都不是在内卷里死磕,而是换个赛道,直接对普通人实现降维打击!最近海外短剧圈,一个炸穿全网的真实案例,彻底颠覆了所有人的认知:一个普通人,仅凭一台电脑,用AI全链路制作短剧《波斯的复仇》,在YourChannel平台上线仅72小时,狂揽营收586700美金,折合人民币近400万!没有专业团队,没有影视公司背书,没有高昂拍摄成本,甚至不用出门实拍,一个人、一套AI工具,就完成了从剧本到变现的全流程!这不是好莱坞的造富神话,这是

海外业务强劲助推高露洁棕榄营收增长

专题:关注美股2026年一季报企业再度确认全年销售预期,预计增长2%至6%尽管美国消费信心不振、北美业务收入走低,高露洁棕榄(88.26, 2.90, 3.40%)(CL)一季度仍实现收入增长,国际市场的出色表现弥补了北美区域的颓势。这家主营牙膏、止汗剂、香皂等个人护理产品的企业披露,当期净利润6.46亿美元,折合每股收益0.80美元;去年同期净利润为6.90亿美元,每股收益0.85美元。核心业务每股收益0.97美元,超出FactSet分析师一致预期的0.94美元。公司净销售额同比增长8.4%,达53.2

莫德纳Q1收入攀升仍陷亏损困局

专题:关注美股2026年Q1业绩报告该公司称,销售额增加主要来自新冠疫苗出货量上升莫德纳(代码:MRNA,涨0.48%)发布首季收入同比上扬,其新冠疫苗海外销售强劲是主要推手。这家疫苗制造商周五披露,本季度净亏13.4亿美元,每股亏损3.40美元;上年同期则为亏损9.71亿美元,每股亏2.52美元。莫德纳指出,本轮赤字中约9亿美元(每股2.22美元)系诉讼和解费用。该企业今年3月已同意偿付9.5亿美元,以终结与杨梅生物制药及杰内万特科学的专利官司。该司首季销售额由去年同期的1.08亿增至3.89亿美元,其

五一假期多地市场休市

因劳动节假期安排,今日韩国、越南、德国、法国、西班牙、意大利等市场休市。印度市场受马哈拉施特拉节影响,休市一天。中国台湾市场今日同样休市。五一劳动节期间,A股与港股通自5月1日(周五)至5月5日(周二)连续休市5天,5月6日(周三)起恢复正常开市。 责任编辑:王永生 新浪财经声明:该消息为转载自合作媒体。新浪财经刊载此文旨在传递更多信息,文中内容仅供参考,不能作为投资建议。 郑重声明:1.依据《证券法》相关规定,严禁编造、传播虚假或误导性信息,进而扰乱证券市场;2.用户在本社区发布的各类资料、观点等均属个

世纪华通一季营收破110亿:2025全年379亿

新浪科技讯 4月29日晚间,世纪华通(17.580, 0.34, 1.97%)(维权)发布了《2025年年度报告》以及《2026年第一季度报告》。 从公告披露的核心数据看,世纪华通2025年实现营收378.98亿元,同比增长67.55%;归属于上市公司股东的净利润为56.05亿元,同比增长362.02%;经营性现金流达到85.64亿元,同比增长69.71%。 具体到今年第一季度,公司营业收入为110.1亿元,同比增长35.19%,同时创下单季度历史新高;归属于上市公司股东的净利润为20.27亿元,同比增长

营收降3.45% 毛利增24.9% 奇瑞一季净利41.7亿元

每经记者|黄辛旭每经编辑|余婷婷 4月29日,奇瑞汽车(HK.09973)开盘后股价走弱,盘中一度下探7.24%。当晚消息显示,奇瑞汽车于4月28日晚发布2026年一季度财报。公告披露,报告期内,公司实现营收约658.7亿元,同比下滑3.45%;毛利约105.64亿元,同比增长24.9%;归母净利润约41.7亿元,同比减少10.32%。 在全球化战略的支撑下,奇瑞汽车的经营表现得以延展。数据显示,一季度奇瑞控股集团累计售出超60.2万辆,其中出口汽车约39.3万辆,占公司销量的65.4%。不难发现,海外市

影驰发布海外调整说明:国内产品线与售后不受影响

IT之家 4 月 29 日消息,影驰 GALAX 国内官方今日发布公告,称其对海外业务所做的调整,不会波及到国内的产品线与售后服务体系。玩家群体因此可放心选购,并继续享受一如既往的服务支持。 影驰方面表示: 影驰 GALAX 也就此事在海外发布了澄清公告,主要信息如下:

DataEye海外微短剧热榜:AI伦理情感新剧登场

DataEye的“剧查查”是国内规模较大的微短剧产业综合服务平台,深度对接超75万短剧/漫剧从业者,覆盖超5000家企业资源。平台以一站式能力,面向用户提供查剧、查榜、查人、查公司以及对接商机等需求。查数据&查榜单:【排行榜】可随时掌握抖音、红果、快手微短剧/AI剧/漫剧热播榜、热力榜、红果热榜、演员榜、海外榜等多维榜单信息;【版权库】支持查询50万+微短剧版权库数据,并呈现相关背后企业详情。扩人脉&参活动:【找同行】联动超75万短剧/漫剧从业者,便于获取优质行业人脉联系方式;【找活动】可报名参与Data

元宠会员0成本学AI影视

#元宠会员免费开启AI影视制作🎬 还能再添一笔额外收益💰 手机一部👇 从脚本大纲→配音→海外投放,一步到位自动完成 别人忙3个月,我们只需喝杯奶茶的时间🍵 画质到影视级,一键直接出片🚀 #元宠出品 #AI时代搞钱不累#元宠会员免费开启AI影视制作🎬 还能再添一笔额外收益💰 手机一部👇 从脚本大纲→配音→海外投放,一步到位自动完成 别人忙3个月,我们只需喝杯奶茶的时间🍵 画质到影视级,一键直接出片🚀 #元宠出品 #AI时代搞钱不累

中国微短剧:风靡全球的“吸粉”秘诀

新华社北京4月28日电题:新华社文化随笔:中国微短剧何以“圈粉”全球 中国的新型叙事方式——微短剧,正以每集一两分钟的紧凑时长和强烈的情感冲击力,迅速占据了全球许多年轻人的夜晚,掀起了一股强劲的“粉丝争夺”浪潮。 第13届中国网络视听大会公布的行业数据显示,到2025年,海外微短剧市场的收入预计将达到23.29亿美元,下载量达11.99亿次,分别比前一年大幅增长133%和268%。 微短剧之所以能在全球范围内迅速吸引大量观众,关键在于它精准地满足了当代人利用碎片化时间进行休闲娱乐的情感需求。 不同于传统影