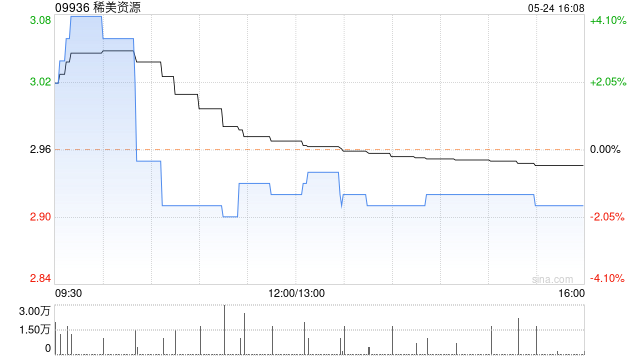

国海证券首覆稀美资源:盈利弹性显著,授予买入评级

国海证券 (3.800, -0.07, -1.81%) 发表研究报告指出,预估稀美资源(09936)在 2026 至 2028 年间的营业收入将分别达到 30.13 亿、37.53 亿及 48.40 亿元,同比增幅依次为 34%、25% 和 29%;同期归母净利润预计分别为 3.53 亿、4.52 亿和 5.87 亿元,同比增速高达 106%、28% 与 30%,对应市盈率分别为 12.13 倍、9.47 倍及 7.30 倍。鉴于该公司钽价均值保持高位运行、盈利架构不断优化以及海外市场蕴含巨大盈利空间,其

稀美资源盘中上涨近3% 机构预期将充分受益行业周期

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 稀美资源(09936)盘中涨幅超过3%,截至发稿,股价上扬2.75%,当前报价12.69港元,成交金额达1174.89万港元。 国海证券研究报告显示,自2026年初以来,全球钽市场供应持续紧张、矿产品价格急速攀升。经该行分析测算,冶炼环节的利润增长幅度明显超越矿产端,中游企业盈利弹性预期将充分释放,稀美资源作为钽铌冶炼领域的领军企业将充分受益于行业周期带来的红利。2025年,公司在多个核心产品方面

AI产业链趋势与投资机会深度解析

序言:回溯历史,1804年人类首台蒸汽机车问世,宣告了马车及马车夫时代的终结;1881年巴黎电力博览会,爱迪生成功点亮2000盏电灯,引发煤油灯公司股价暴跌。这种技术创新与大规模应用,带动上下游产业链腾飞,重塑生产力与生产关系,史称“工业革命”。2023年ChatGPT-4横空出世,仅仅三年过去,2026年伊始,Meta宣布裁员8000人,微软推出员工自愿离职买断计划(实质裁员),美股软件股下挫,市场担忧AI爆发正冲击软件巨头的竞争力与护城河……历史虽不简单重复,但韵脚却惊人相似!重点分析未来6-18个月

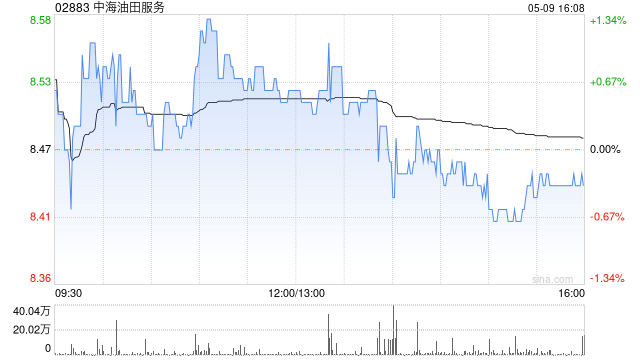

中海油服午盘涨幅超6% 竞争力持续提升

中海油服(02883)绩后涨超6%,截至发稿,股价上涨6.01%,现报9.17港元,成交额1.26亿港元。 中海油服公布第一季度业绩,期内实现营业收入112.96亿元,同比增长4.6%;归属于上市公司股东的净利润8.56亿元,同比下降3.6%。国金证券认为,国际地缘政治动荡,公司钻井平台作业天数同比下降。后续随着地缘冲突趋于缓和,钻井平台作业天数及日费率有望得到改善与提升。 广发证券此前发布研报称,根据公司25年财报,公司与中海油的关联交易占公司营业收入的比例从21年86%下降至25年的79%,公司已经连