智能驾驶板块早间表现强劲 速腾聚创涨幅超10%禾赛-W涨逾7%

智能驾驶概念股在早盘交易中集体走强,截至发稿时,速腾聚创(02498)上涨9.90%,报24.42港元;禾赛-W(02525)上涨6.87%,报138.50港元;地平线机器人-W(09660)上涨6.13%,报4.33港元;黑芝麻智能(02533)上涨4.66%,报11.22港元;小马智行-W(02026)上涨3.21%,报56.35港元。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,

华创证券重申禾赛-W强推评级 目标价定249.39港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 华创证券发布研报称,禾赛-W(02525)发布2026年一季报,实现收入6.81亿元,净利润0.18亿元。结合新业务增长规划,预计公司2026-28年:1)营收42.75、56.69、74.09(前值42.73、56.35、71.86)亿元,同比+41%、+33%、+31%;2)净利润5.01、8.20、11.62(前值5.10、8.17、11.31)亿元,同比+15%、+64%、+42%;3)给

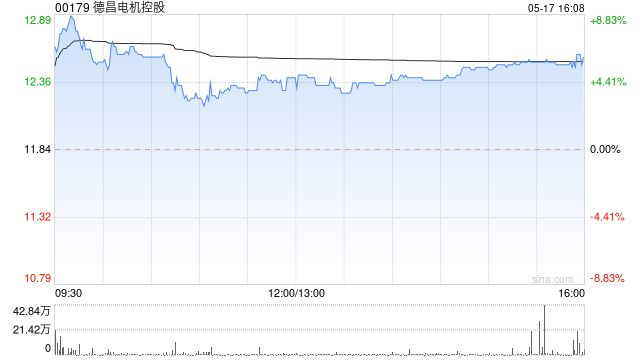

机器人概念股早盘活跃 德昌电机控股涨幅逾7%禾赛-W涨逾5%

机器人概念股早盘表现活跃,多只相关股票涨幅明显。截至发稿,德昌电机控股(29.02, 1.80, 6.61%)(00179)涨幅达7.57%,报价29.28港元;禾赛-W(02525)涨幅为5.34%,报价167.80港元;极智嘉-W(02590)涨幅为4.72%,报价17.99港元;越疆(02432)涨幅为3.89%,报价33.64港元;三花智控(02050)涨幅为3.46%,报价35.90港元。

中金重申禾赛-W跑赢行业,目标价看高至217港元

扎根香江,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!甄选最具潜力的资本标杆,您的支持举足轻重 立即参与中金公司最新研究报告指出,继续维持禾赛-W(02525)在 2026 年及 2027 年的盈利预期不变。目前其 H 股价格对应 2026/2027 年市盈率分别为 40.3 倍和 24.9 倍;美股价格对应同期市盈率则为 40.0 倍和 24.8 倍。中金对 H 股与美股均保持“跑赢行业”评级,目标价分别设定为 217.00 港元及 27.14 美元。按此计算,H 股对应 2026/2027 年市

禾赛-W 早盘劲升超 8% 全球化布局获重磅订单

禾赛-W(02525)早盘表现强势,涨幅一度超过 8%。截止发稿时,其股价上扬 7.85%,报价为 171.80 港元,成交金额达 8647.007 万港元。根据禾赛-W 官方公众号披露,5 月 20 日公司宣布,在近期与奔驰达成 L3 级自动驾驶合作后,再次赢得一家欧洲顶尖车企的定点项目。该订单总量逾 100 万台,将应用于该集团旗下中国合资品牌的十多款车系。此次合作不仅彰显了国际汽车巨头对禾赛全栈自研芯片技术、高可靠性产品以及大规模交付实力的高度肯定,也标志着中国智能汽车零部件成功打入全球顶级车企供应

交银国际维持禾赛-W买入评级 目标价269.66港元

交银国际发布研报表示,对禾赛-W(02525)维持买入评级,目标价保持269.66港元不变。该行认为公司2026年预测市销率为8.5倍,持续看好出海业务放量及SGI业务带来的盈利改善预期,对公司长期增长前景保持乐观。交银国际指出,禾赛集团第一季度出货量表现超预期,其'光达业务'和'战略成长业务'(即SGI业务)将从第二季度开始贡献收入。该行已将SGI业务纳入预测范围,上调2026-28年营收预测至43.64亿/59.87亿/75.02亿元。声明:本文系交银国际观点,仅供参考,不构成投资建议。风险提示:1.

5月20日中概股表现分化,奇景光电领涨,禾赛科技重挫

5月20日热门中概股走势分化,纳斯达克(25870.7098, -220.02, -0.84%)中国金龙指数(HXC)微跌0.01%。 涨幅居前个股(按市值从高到低):阿里(135.64, 2.38, 1.79%)上涨1.79%、拼多多(97.34, 2.37, 2.50%)升2.50%、网易(114.49, 0.88, 0.77%)涨0.77%、联电(17.58, 0.46, 2.69%)提2.69%、京东(32.38, 0.78, 2.47%)升2.47%、中华电信(45.05, 1.52, 3.49

禾赛Q2营收指引8.5-9亿,全年激光雷达出货目标350万颗

禾赛科技于周二发布了2026年第一季度的财务数据,并给出了向好的业绩预期。公司预测第二季度净收入将在8.5亿至9亿元人民币之间,较上年同期增长20%到27%;同时再次确认2026年全年的激光雷达发货量目标为300万至350万颗。 一季度表现优异,成功实现盈利 财报数据显示,禾赛在第一季度录得营收6.81亿元,同比增幅达29.6%;归母净利润为1830万元,成功由亏转盈。若按Non-GAAP标准计算,净利润高达4770万元,同比增长452.9%。激光雷达累计出货量达到47.17万台,同比激增140.9%,其

禾赛-W 早盘劲升超一成 全面布局空间智能新赛道

禾赛-W(02525)在早盘交易中股价表现强劲,涨幅曾突破 10% 大关。截止发稿时,其股价上扬 4.78%,报价为 184.10 港元,成交金额达到 2.03 亿港元。近日,禾赛召开了 2026 技术开放日活动。会上,公司隆重推出了多项核心产品与技术,涵盖 6D 全彩激光雷达超感光芯片毕加索 SPADSoC、空间智能 AI 硬件 Kosmo 以及机器人 (15.030, -0.37, -2.40%) 动力模组。禾赛科技联合创始人兼 CTO 向少卿正式宣告,公司将实施战略升级,由“空间感知”向“空间智能”

中概股4月28日涨跌分化 禾赛科技涨4.79% 亚朵集团跌5.48%

4月28日热门中概股表现涨跌互现,纳斯达克(24887.1003, 50.50, 0.20%)中国金龙指数(HXC)收跌1.20%。 上涨个股(按市值从高到低):台积电(404.98, 2.52, 0.63%)涨0.62%,拼多多(98.47, 0.44, 0.45%)涨0.45%,网易(111.36, 0.78, 0.71%)涨0.71%,携程涨0.17%,中华电信(43.6, 0.55, 1.28%)涨1.18%,富途(160.01, 0.12, 0.08%)控股涨0.08%,蔚来(6.23, 0.0

4月21日中概股表现分化 联电涨幅居前,禾赛科技跌幅明显

4月21日热门中概股表现分化,纳斯达克中国金龙指数(HXC)收跌0.32%。上涨股(按市值从高到低):网易涨0.01%,日月光半导体涨2.34%,百度涨1.28%,联电涨8.28%,中通涨0.74%,贝壳涨1.23%,理想汽车涨1.74%,华住酒店集团涨0.68%,腾讯音乐涨0.30%,满帮涨0.11%,万国数据涨0.49%,WSP控股涨0.74%,拓臻生物涨0.17%,微牛涨4.32%。下跌股(按市值从高到低):台积电跌1.14%,阿里巴巴跌0.62%,拼多多跌0.56%,京东跌0.73%,携程跌0.3

荣耀机器人半马包揽前三,产业链投资逻辑与概念股盘点

刚刚落幕的亦庄半程马拉松上,三台具备自主导航能力的荣耀“闪电”机器人成功登顶冠亚季军。此次赛事不仅展现了人形机器人的技术飞跃,更揭示了荣耀“闪电”机器人的核心竞争力。究竟其为何能独占鳌头?背后又隐藏着怎样的投资价值?记者实地探访荣耀团队,并深度梳理了相关概念股。 本届比赛按自主导航与遥控操作分组,成绩经加权后统一排名。终点处,六台荣耀“闪电”机器人悉数冲线,占据了前六席。 齐天大圣队(编号自主-009)以50分26秒问鼎冠军,雷霆闪电队(编号自主-011)紧随其后获亚军,星火燎原队(编号自主-008)以5

4月18日中概股涨跌互现 联电劲升9.79% 禾赛科技回落5.26%

4月18日中概股热门标的呈现分化走势,纳斯达克中国金龙指数(HXC)上扬0.53%。 涨幅榜(依市值排序):台积电(370.5, 7.15, 1.97%)升1.98%,阿里巴巴(141.01, 2.42, 1.75%)涨1.73%,拼多多(104.79, 1.08, 1.04%)涨1.04%,日月光半导体(28.59, 0.99, 3.59%)涨3.55%,京东(31.6, 0.27, 0.86%)涨0.86%,百度(126.13, 1.10, 0.88%)涨0.88%,携程涨0.91%,中华电信(43.

禾赛推出6D全彩芯片新品,下半年将量产交付

新浪科技讯 4 月 17 日下午消息,禾赛科技今日举办 2026 技术开放日活动,对外发布了全球首颗 6D 全彩激光雷达超感光芯片毕加索 SPAD-SoC。据悉,禾赛 ETX 系列雷达将搭载该芯片,实现 4320 线全彩 4K 超清感知,计划于今年下半年实现量产交付。 此外,禾赛宣布战略升级,由“空间感知”迈向“空间智能”,并首发了空间智能 AI 硬件 Kosmo 及机器人动力模组。

禾赛-W早盘飙升逾8% 今日正式纳入港股通

禾赛-W(02525)早盘高开近9%,截至发稿,涨幅收窄至上涨2.72%,现报188.90港元,成交额7165.31万港元。4月16日,深交所公告,根据《深圳证券交易所深港通业务实施办法》的有关规定,港股通标的证券名单调入禾赛-W,自2026年4月16日起生效。值得注意的是,据盖世汽车研究院发布的2026年2月车载激光雷达装机量排行榜显示,当月禾赛车载主激光雷达以51%的市场份额蝉联行业第一,市场占比超越其他供应商份额总和,实现断层式领先。2月,中国乘用车市场主激光雷达总装机量达165009台,其中禾赛贡