高盛美银推迟降息预期 美联储或将在更晚时间行动

高盛与美银成为最新两家将美联储预期降息时间推后的华尔街银行,他们认为就业与通胀数据都支持联储至少今年年底前维持利率不变。 随着伊朗战争冲击油市并推高通胀,交易员加大对美联储今年按兵不动,2027年初加息的预估。这一转变也得到越来越多美联储官员的呼应,包括上次会议上对利率决议提出反对的两名官员在内,他们不排除下一次利率向上调整的可能性。 4月非农就业报告显示,美国雇主连续第二个月新增就业超出预期,凸显在中东冲突持续的背景下劳动力市场的韧性。周二和周三美国将公布消费者价格指数(CPI0和生产者价格指数(PPI

通胀与就业形势变化,美银高盛调整美联储降息时间表

美国银行(51.31, -1.44, -2.73%)环球研究部与高盛(936.48, 10.61, 1.15%)成为最新下调美联储降息时点预期的投行机构,理由是能源价格高企推升通胀水平,且劳动力市场走势持续强劲。美银环球研究目前预计,美联储今年剩余时间维持利率不变,将在 2027 年 7 月、9 月各降息 25 个基点;高盛则把首次降息时间从此前预测的 2026 年 9 月,延后至 2026 年 12 月及 2027 年 3 月。受已持续十周的中东冲突影响,能源价格走高,政策制定者对通胀风险保持谨慎。多家

美银高盛调整美联储降息预期至2027年

下载新浪财经APP,了解全球实时汇率 受能源高企推升通胀、劳动力市场韧性走强影响,美国银行(51.31, -1.44, -2.73%)环球研究部与高盛(936.48, 10.61, 1.15%)成为最新一批延后美联储降息时点预期的投行机构。 美银环球研究目前预计,美联储今年剩余时间将维持利率不变,并将两次25个基点的降息操作推迟至2027年7月和9月落地;高盛则将首轮降息从此前预测的2026年9月,调整至2026年12月及2027年3月。 受已持续十周的中东战事推高能源价格、政策制定者对通胀风险趋于谨慎影

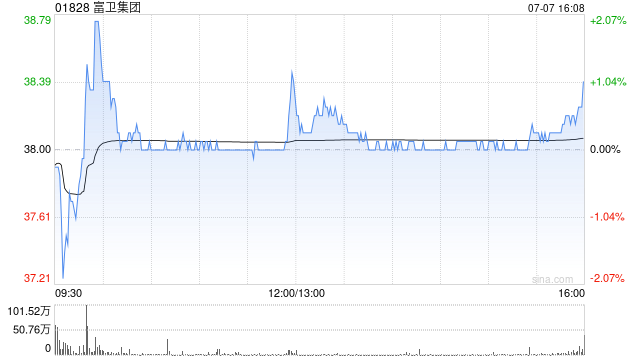

美银证券看好富卫集团,给予买入评级与43.2港元目标价

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 美银证券发布研究报告,首次给予富卫集团(01828)“买入”的投资评级,并设定目标价为43.2港元。富卫集团是一家专注于亚太地区的人寿保险公司,其业务网络覆盖包括中国香港、泰国、日本以及东盟国家在内的10个市场。 该机构预测,未来两到三年内,富卫集团的新业务价值(VNB)增长率有望达到17%至19%,显著高于其主要竞争对手10%至15%的增速。同时,富卫已着手优化其资本与融资结构,旨在提高盈利水平

美银预测:法国队将捧起世界杯奖杯,姆巴佩成关键先生

美国银行的分析师们预测,法国队将最终赢得本年度的国际足联世界杯冠军,并在决赛中战胜西班牙队,从而第三次捧起大力神杯。 美银全球研究部近期进行的一项针对65位业内专家的调查结果显示,法国队的明星前锋姆巴佩有望成为赛事最佳射手,而西班牙的年轻球员亚马尔则被看好获得赛事最佳球员的称号。在夺冠热门方面,阿根廷和巴西紧随法国之后,获得了最多的支持票数。此外,日本、挪威和摩洛哥被普遍认为是本届赛事中可能出现的“黑马”。 美银进一步指出,根据国际足联的预算报告,2026年世界杯极有可能创下历史最高营收纪录。预计在202

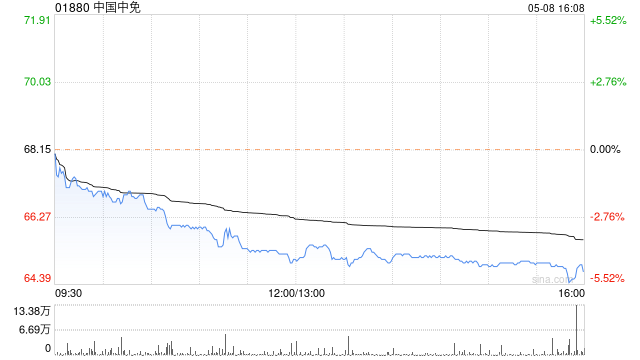

美银证券:中国中免评级维持“中性” 股价重估空间有限

美银证券发表研究报告指出,鉴于首季表现不及预期,将中国中免(63.030, -2.59, -3.95%)(01880)2026年每股盈利预测下调10%。该行将中国中免(601888.SH)A股目标价从95元人民币调低至85元人民币,这对应2026年预测市盈率35倍,与历史均值34倍基本一致。该行预计免税销售增速可能在首季已达峰值,股价缺乏重估机会,因此维持“中性”评级。 中国中免第一季度核心净利润同比上升21%至23亿元人民币(下同),达到市场共识,但未及该行预估。报告期内营收同比微增1%至169亿元,海

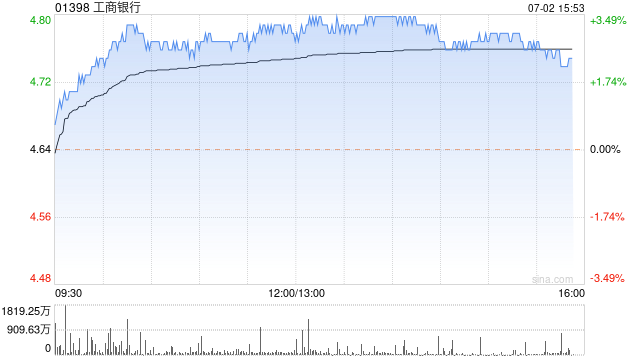

美银证券:内银H股首季盈利超预期,工建领衔

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 美银证券发布研究报告指出,在香港上市的内地银行股在第一季度实现了超出预期的平均净利润增长,较去年同期的0.7%提升至1.1%。该机构对该行业持乐观态度,认为其约5%的股息率表现稳健,收入增长已触底,且具备防御性以及应对AI技术冲击的监管优势。报告中,工商银行(01398)和建设银行(00939)被列为首选,而招商银行(03968)和邮储银行(01658)则被认为前景较差。 报告显示,第一季度拨备前

农业银行获美银证券上调目标价至6.06港元,评级“中性”

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 美银证券发布研究报告,将农业银行(01288)2026年至2028年的盈利预期上调2%至3%,并将其在香港上市股票的目标价从5.8港元调升至6.06港元。同时,该机构也上调了农行(601288.SH)A股的目标价,从6.4元人民币提高到6.67元人民币。该行对农业银行H股给予“中性”评级,而对A股则维持“跑输大市”的评级。 报告中指出,农业银行第一季度的净利润(扣除一级资本债后)同比增长4.5%,

美银证券维持洛阳钼业买入评级 目标价28港元

美银证券在研报中表示,洛阳钼业(17.68, -0.57, -3.12%)(03993)2026年首季度纯利同比增长97%至77.6亿元人民币,整体表现与该行预期一致。报告期内,铜业务带来毛利约100亿元,占公司全部产品毛利约63%;产量同比上升10%至18.8万吨,销量为18.2万吨。公司维持2026年全年产量指引76至82万吨不变。美银证券指出,成本端的通胀仍是主要不确定因素,因此继续给予洛阳钼业H股“买入”评级,目标价定为28港元。

美银证券上调金风科技目标价至18.5港元 维持买入评级

美银证券发布研究报告指出,金风科技(02208)在今年第一季度实现了9.07亿元人民币的净利润,同比增长60%,超出了市场预期。这主要得益于风机出货量的增长以及风电场销售的恢复。尽管如此,风电场运营表现不佳和海外出货比例下降导致整体毛利率同比下滑了5个百分点。基于对风机出货量预测的提升,该机构将金风科技2026年至2028年的盈利预测平均上调了3%,预计全年将实现35%的增长。然而,风机利润率预计将降至10.8%,这将在一定程度上抵消部分增长。美银证券将金风科技在港股市场的目标价从17.6港元上调至18.

美银证券维持李宁买入评级 目标价25港元不变

放眼全球市场,新浪财经资本盛典投票进行中!选出最具潜力的资本力量,您的投票至关重要,点击参与 美银证券发表研究报告指出,李宁(20.06, 0.22, 1.11%)(02331)今年第一季度零售销售额录得中单位数增幅,且发现公司季度零售额增速与全年营收存在差异,并认为李宁有望完成全年营收高单位数的增长目标。该行预计公司盈利已於2025年见底,2026年将恢复至高单位数增长;该行维持李宁“买入”评级,目标价25港元。 责任编辑:卢昱君 新浪财经提示:本文转载自合作媒体,新浪财经刊登此文旨在传递更多信息,内容

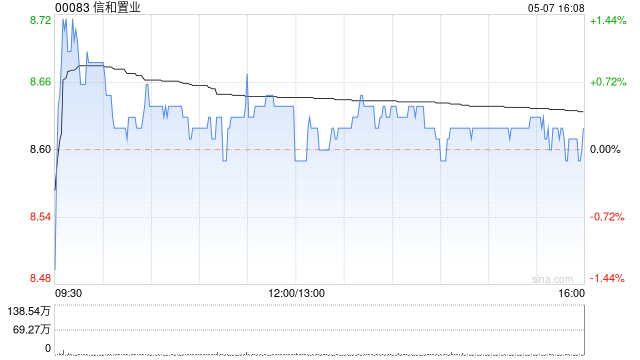

美银证券维持信和置业买入评级 目标价上调至13.5港元

美银证券在最新研究报告中表示,把信和置业(12.34, -0.18, -1.44%)(00083)的目标价格从13.3港元小幅调高至13.5港元,主因是资产净值(NAV)预估有所上调,同时调整2026至2028年每股盈利预期,变化幅度介于下调2%到上调16%之间,鉴于近期楼盘销售表现强劲,并成功获取锦上路站第二期地块;维持"买入"投资评级。报告指出,考虑到香港房价走势强劲,认为信置在优化新一批项目销售策略方面仍有更大余地,旨在实现盈利最大化。基于此,报告将柏珑III、海瑅湾I及II期、柏景峰等未售住宅单位

美银维持周大福中性评级 目标价不变

美银证券报告指出,周大福(01929)截至今年3月底的2026财年第四季度中,中国内地同店销售同比增长0.2%,相比第三季度的21.4%增幅明显下滑,也低于该行预期的5%。该机构维持周大福“中性”评级,目标价13.1港元不变,基于2027财年15倍市盈率预测。季度内,周大福在中国内地净关闭126家门店,而第三季度净关店231家。港澳市场方面,第四季度同店销售同比增长40%,较第三季度的14.3%加速。美银指出,周大福管理层在电话会议中维持2026财年所有关键指标指引不变,预计收入实现低至中个位数增长,中国

美银证券调高ASMPT目标价至190港元,维持买入建议

美银证券发表研究报告指出,把ASMPT(164.4, 9.90, 6.41%)(00522)2026至2028年的每股盈利预期分别提升21%、14%和13%。同时将目标价从160港元上调至190港元,以体现对每股盈利及股息增长更加乐观的预期,并维持"买入"评级不变。ASMPT今年首季业绩表现大幅超越市场及该行预测。营收达40亿元,按年增加27%,以美元计算则上升32%;非GAAP毛利率、营业利润率及每股盈利各为39.5%、10%和0.8元,优于市场预期的0.56元及该行预估的0.51元。主要推动力可能来自

美银重申宁德时代“买入”评级 目标价740港元

美银证券发布最新研究报告指出,宁德时代(03750)在21日举办的2026年技术日活动中,展示了多款具有颠覆性的电池技术,涵盖超快充、凝聚态以及钠离子电池等领域。该机构分析认为,宁德时代在众多新技术领域均处于行业领先地位,特别是钠离子电池,预计将于2026年第四季度投入量产。美银证券维持对宁德时代H股及A股(300750.SZ)的“买入”评级,其中H股目标价定为740港元,A股目标价为606元人民币。 宁德时代规划在2026年底前建成4,000座充换电站,并计划到2028年底与合作伙伴共同建设10万座站点