美国银行拟付7250万美元 与爱泼斯坦受害者诉讼达成和解

周五的法庭记录显示,美国银行(46.97, -1.27, -2.63%)同意支付7250万美元,以了结由指控该行为杰弗里-爱泼斯坦(Jeffrey Epstein)性虐待提供便利的女性提起的民事诉讼。 该银行和这些妇女的律师本月曾告诉曼哈顿的美国地区法官杰德-拉科夫(Jed Rakoff),他们已达成“原则上的和解”,但当时并未披露交易条款。 “美国银行发言人在一份声明中说:”虽然我们坚持之前在本案文件中做出的声明,包括美国银行没有为性贩卖犯罪提供便利,但这一解决方案使我们能够将此事抛诸脑后,并为原告提供

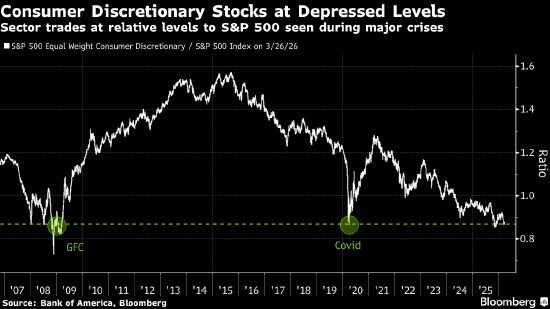

Hartnett看好消费股 押注美国或现“政策救市”

美国银行(47.405, -0.83, -1.73%)策略师Michael Hartnett表示,投资者应买入消费类股票,来押注美国努力防止经济陷入衰退之际的“政策恐慌”。 这位策略师在一份客户报告中说,一旦中东冲突得到解决,美国总统唐纳德·特朗普很可能会推动一些举措,保护美国消费者免受经济下滑冲击,并维持他在选民中的支持率。 Hartnett表示:“我们认为将会出现旨在避免衰退的政策恐慌。”他说,特朗普会寻求在“战后转向,以解决负担能力问题和支持率下滑”。他还指出,围绕全民基本收入以保护劳动者的潜在政策

华尔街提前布局“战后行情”!消费板块酝酿回升 软件股或迎修复窗口

来源:智通财经网 有着“华尔街最准策略师”称号的美国银行策略师迈克尔·哈特内特(Michael Hartnett)发布研报称,他认为当前胜率较高的策略之一是——投资者们当前应积极买入消费类股票以及今年以来持续遭遇市场抛售的软件股,以此来押注特朗普领导的美国政府在努力避免美国经济陷入衰退之际可能出现的“政策恐慌急救包”,以及在市场风险偏好回暖与人工智能技术驱动的基本面扩张之下软件股超跌反弹。 这位华尔街资深策略师在发给客户的一份报告中表示,一旦中东地缘政治冲突得到初步解决,美国总统唐纳德·特朗普很可能会推动

美银警告:伊朗冲突若延续 欧股或再跌一成

美国银行的策略师表示,随着伊朗战争持续,斯托克欧洲600指数还可能再下跌10%,因为他们认为当前市场定价低估了需求破坏的风险。 这些策略师仍然看空欧洲股票;欧洲股市已较2月份高点下跌8.5%。 “我们认为,当前市场定价低估了能源价格上涨挤压消费者购买力、从而导致需求破坏的可能性,”他们写道。 他们说,美国劳动力市场疲弱以及私募信贷的脆弱性,使需求破坏更有可能发生。 他们认为,尽管局势仍在变化之中,且各种结果都有可能出现,但战争持续时间越长,能源价格上涨给消费者带来压力的可能性就越大。 这些策略师认为,风险

美银建议押注消费股,把握美国“政策托底”机会

美国银行(47.495, -0.74, -1.54%)策略师迈克尔・哈特内特表示,在美国竭力避免经济衰退之际,投资者应买入消费类股票,以此布局“政策救市”行情。 他在一份客户报告中称,一旦中东冲突结束,美国总统特朗普大概率会推动相关举措,既保护美国消费者免受经济下行冲击,也借此巩固自身选民支持率。 “我们预计会出现为避免衰退而推出的政策救市举措,”哈特内特表示,特朗普正谋求“战后转向,解决民生负担与支持率下滑问题”。 他还提及,政府可能推出全民基本收入(UBI)等政策,以保障劳动者收入。 责任编辑:陈钰嘉

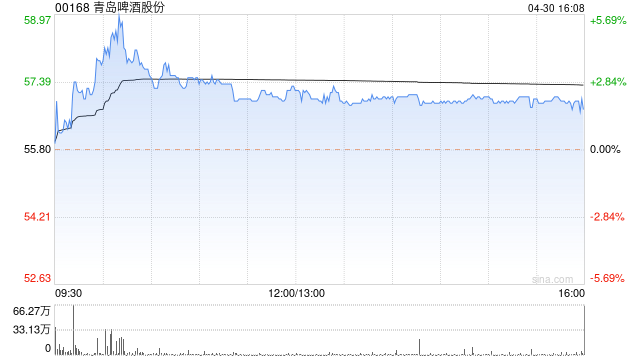

美银证券下调青岛啤酒目标价至59.5港元 维持买入看法

美银证券发布研报称,青岛啤酒(00168)业绩大致符合预期,是具潜在催化剂的股息投资标的。该行大致维持2026/2027财年每股盈利预测,并将目标价由63.5港元降至59.5港元,重申“买入”评级,因青岛啤酒拥有稳健的高端品牌组合; 稳健的股息收益率,2025年接近6%; 有三个催化剂可能推动第二季的潜在重估,包括餐饮渠道复苏、第二季旺季,以及6月的世界杯。 报告指,2025年青岛啤酒的营收、净利润及核心净利润年增率分别增1%、5.6%及4.5%,而2025年第四季则分别跌2.3%、6.4%及7.7%,大

美银下调老铺黄金与周大福评级 目标价同步压低

美银证券发布研报称,将老铺黄金(06181)及周大福(10.82, 0.13, 1.22%)(01929)的评级由“买入”下调至“中性”,当中老铺黄金的目标价由860港元下调至774港元,而周大福则由17.5港元降至13.1港元。 该行表示,金价波动及宏观经济增长放缓,增加增长前景的风险。伊朗冲突为金价上升周期增添不确定因素。过去两年金价上升是黄金珠宝股的主要驱动力之一,因黄金被视为良好的保值工具。即使金价能维持上升周期,该行认为黄金珠宝消费持续与金价同步增长存在极限,消费者疲劳及产品周期消退或会周期性地

美银看好蒙牛前景 上调目标价至21港元并维持买入

美银证券发布研报称,蒙牛乳业(17.19, 0.87, 5.33%)(02319)2026年盈利能见度高,为中国消费股中首选,预期2026年纯利达48.61亿元人民币(下同),2027年进一步升至54.3亿元,重返历史高位。该行上调2026及2027年每股盈利预测3%,目标价由20港元上调至21港元,重申“买入”评级。 该行表示,蒙牛管理层预期,在基础情境,今年收入同比增长为中单位数。首季集团及液态奶业务增长达高单位数,高端产品更录得逾10%增长。虽然管理层目前以收入为优先,审慎将经营利润率目标定为持平,

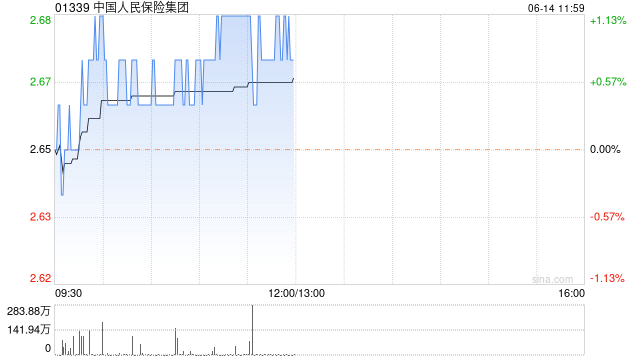

美银下调人保目标价至7.5港元 维持“买入”判断

美银证券发布研报称,中国人民保险集团(5.48, -0.37, -6.33%)(01339)去年业绩符合预期,每股派息增速超越每股盈利。2025财年净利润达462亿元人民币,同比增10%,主要受惠于强劲的投资收益。去年第四季投资收益减少及承保亏损可能引发部分担忧,但整体表现符合预期。基于综合成本率假设恶化及增长预期放缓,该行将人保2026至2027财年盈利预测下调4%至5%。目标价由7.8港元下调4%至7.5港元,重申“买入”评级。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文

美银下调石药目标价至8港元 维持“跑输大市”评级

美银证券发布研报称,石药集团(8.94, 0.78, 9.56%)(01093)去年入账总收入同比跌10.4%至260亿元人民币(下同),净利润同比跌10.3%至39亿元。该行预料石药今年合作总收入逾100亿元,同时对石药今年至2028年各年收入预测作调整,分别升0.4%、降4.1%及降4.1%,各年每股盈测各下调0.4%、7.1%及22.3%,其目标价由9.1港元下调至8港元,维持其评级为“跑输大市”。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章

美银看好重农行 上调目标价至8.39港元并维持买入

美银证券发布研报称,重庆农村商业银行(6.78, 0.05, 0.74%)(03618)去年纯利同比升5.3%至于121亿元人民币,胜于预期,拨备前利润同比增长1.9%,胜于预期,股本回报率同比跌0.1个百分点至9.2%,派息率达31%。该行将重农行今明两年的盈利预测上调3%至6%,目标价由7.51港元上调至8.39港元,维持“买入”评级,估值吸引。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券

美银看好中国人寿 维持买入并预计首季新业务价值升两至三成

美银证券发布研报称,上调中国人寿(24.92, -2.44, -8.92%)(02628)2026年盈测5%,但下调2027年盈利预测1%,维持H股目标价33.1港元及“买入”评级。中国人寿去年纯利同比增长44%。去年第四季因投资收益按季显著回落,加上保险服务收入偏低,录净亏损137亿元人民币(下同)。该行建议投资者淡化第四季表现,尤其是保险服务收入在第二及第四季偏低,但在第一及第三季表现强劲。去年新业务价值同比增长36%至458亿元,首年标准保费大致持平,新业务利润率由2024年的26.2%升至36.2

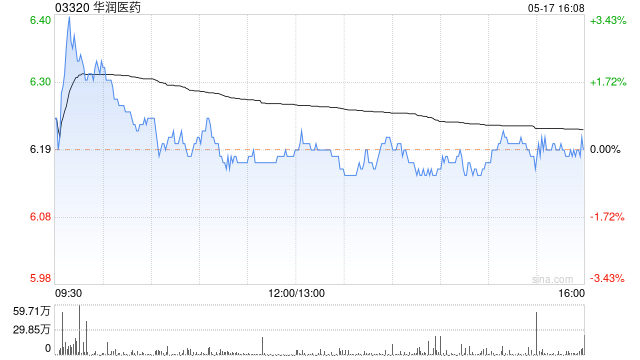

美银证券维持华润医药买入看法 目标价上调至5.9港元

美银证券发布研报称,上调华润医药(5.3, 0.33, 6.64%)(03320)2026至28年的净利润预测22%、25%及25%,目标价由5.7港元调升至5.9港元,重申“买入”评级。由于公司去年销售表现符合预期,将其2026至28年的收入预测分别上调0.3%,又将2026年的毛利率预测调升0.2个百分点,因长期减价压力,将2028年毛利率预测下调0.2个百分点。 华润医药去年总收入同比增长4.6%至2,696亿元人民币,大致符合预期。期内,毛利为445亿元人民币,同比增长9.4%,毛利率由2024年

美银首覆盖金力永磁 给予买入评级并看24港元

美银证券发布研报称,首次覆盖金力永磁(18.94, -0.32, -1.66%)(06680)H股及A股,各予“买入”评级,H股目标价24港元,金力永磁(300748.SZ)A股目标价36元人民币。该行看好公司在新能源重卡及人形机器人带动下的市场扩张潜力、上游原材料供应稳定、客户黏性高、市占率快速增长,以及现时估值并不昂贵。 该行指出,金力永磁作为全球领先的高性能钕铁硼永磁材料生产商,透过与中国两大稀土供应商签订长期合约,以低于现货价约10%的价格锁定原材料供应。高性能磁材行业技术门槛高、认证周期长,客户

美银看好北控水务 目标价下调至3.1港元

美银证券发布研报称,北控水务(00371)去年纯利倒退7%,符合预期; 末期每股股息年增2%,较该行预期低3%。2025财年自由现金流达52亿人民币,同比增250%,较该行预估高出10亿人民币。重申“买入”评级,因停止新的重资产投资,随着资本支出减少,自由现金流应会持续改善; 处置低质资产将为自由现金流带来进一步上行空间; 6%的股息率仍具吸引力。美银证券下调2026至27年每股盈测13%至15%,目前预期每股股息复合年增长率为1%,相较于先前的3%。目标价由3.3港元下调至3.1港元。 责任编辑:史丽君