Bob‘s Discount Furniture蝉联全美家具零售商百强榜第七名

Bob‘s Discount Furniture对外宣称,在《Furniture Today》公布的年度全美家具零售商百强名单里,该企业已连续第二年位居第七,进一步确立了其在行业内的领军身份。这一亮眼表现是在家居市场整体承压、绝大多数竞争对手销售额下滑的大环境下取得的,Bob‘s是前十强中唯一一家实现两位数同比增长的零售商。 这家创立于1991年的美国家具连锁企业持续扩大版图,目前已在全美27个州开设了216家门店。企业规划了进军田纳西州和南卡罗来纳州等新兴市场的路线,并正在佐治亚州建设一个新配送中心,旨

Else Nutrition加速推进2026年Q2生产方案应对市场缺货困境

Else Nutrition Holdings Inc.披露了一项增产方案,旨在满足美国和加拿大市场持续攀升的消费需求,同时应对过去一年因库存紧张引发的多次缺货困境。 公司坦言,此前的供应短缺已严重冲击了营业收入并制约了业务扩张。全新启动的增产方案将保障2026年夏季期间在北美两大市场保持充裕库存。公司打算将这一生产节奏贯穿整个夏季,为下半年储备充足货源。 Else Nutrition首席执行官兼联合创始人Hamutal Yitzhak指出:“我非常欣慰能够启动这项增产方案以防止缺货。这将使我们能够支撑美

华泰股份:纸化双轮驱动,2025年营收超百亿

证券日报网讯 6 月 1 日,华泰股份(3.580, 0.08, 2.29%)于互动平台回应投资者关切时指出,公司核心业务聚焦造纸与化工两大领域,2025 年录得营业收入 124.56 亿元,综合毛利率达 6.95%。其中,造纸业务贡献收入占比为 62.11%,公司正加速推进产线技术改造,转向生产高档文化纸、包装纸等高附加值产品,持续优化产品组合;化工业务营收占比 28.58%,毛利率表现稳定,成为公司关键利润来源。当前,公司造纸板块整体开工率与产销率均处于合理水平,未来将凭借浆纸一体化优势实现降本增效,

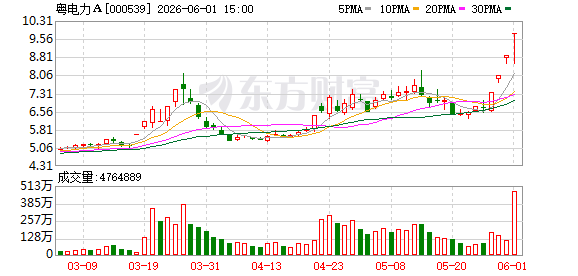

粤电力 A 辟谣:算力营收微乎其微,韶关集群无关联

6 月 1 日,粤电力 A(9.770, 0.89, 10.02%)(000539.SZ)发布通告指出,其股价在 2026 年 5 月 29 日与 6 月 1 日连续两日收盘涨幅偏离值累计超过 20%,已触发交易异常波动标准。就市场流传的各种说法,公司特此澄清:新疆克拉玛依项目虽涵盖 30 万千瓦光伏及 500PFlops 算力设施,但 2025 年该板块算力租赁收入仅为 911.5 万元,占总营收比重低至 0.02%,贡献利润 7.22 万元,占净利润比例仅 0.01%,且公司当前并无扩张算力业务版图的

美团发布2026年Q1财报 收入910亿 经营亏损大幅收窄

新浪科技讯 6月1日下午消息,美团公布2026年第一季度财报数据。本季营收达910亿元,同比增长5.6%,经调整后经营亏损从上季度161亿元缩减至65亿元。具体来看,2026年第一季度中,美团核心本地商业板块收入641亿元,经营亏损20亿元,相比上一季度的100亿元亏损明显改善;新业务板块贡献收入270亿元,经营亏损21亿元,较上季的46亿元亏损大幅收窄。本季度,美团持续贯彻“零售+科技”发展战略,强化科技在实际场景中的应用,研发投入同比增加22%至70亿元,研发投入占比达总收入的7.7%。“我们将持续增

宇树科技即将登陆科创板

根据上交所公告,宇树科技科创板IPO申请将于6月1日接受审议。 从3月20日上交所受理申请到6月1日上会,仅用时73天。若顺利通过,宇树科技将成为科创板审核速度最快的企业之一。 有望成为A股首家上市的人形机器人(14.920, 0.13, 0.88%)企业 此次IPO宇树科技拟募集资金42.02亿元,按不低于10%的公开发行比例计算,公司整体估值预计达420亿元。 2016年,现任董事长兼CEO王兴兴从上海大学毕业后创办宇树科技。近年来,通过三次春晚亮相、人形机器人半程马拉松夺冠以及多个展示运控能力的短视

剥离技术外衣:AI巨头实为电力零售商

——AI产业估值错配深度分析报告 摘要 本报告旨在揭露当前AI领域一个无法忽视的矛盾:以OpenAI、智谱AI、MiniMax、寒武纪等为首的全球顶尖AI企业,其核心营收本质实为电力资源的转售,即将电力转化为算力——意味着用户是为计算资源消耗(token/API调用)买单,而非为AI最终产生的商业成效付费。此种商业模式与电力公司按度计费在本质上毫无二致,但资本市场却以“AI企业”的科技光环,给予其远超传统公用事业公司的估值。报告以“市梦率”泡沫为突破口,系统剖析了这种收入结构与估值的双重背离,并指出:真正

戴尔业绩超预期,AI热潮助推股价暴涨逾30%

彭博社消息:戴尔科技股价大幅上扬,有望刷新历史单日最大涨幅纪录。这一表现源于公司发布的业绩远超市场预期,且受人工智能基础设施建设需求的强劲拉动,戴尔大幅上调了2027财年的业绩展望。公司预计截至2027年1月的财年营收将达到1670亿美元,此前预测约为1400亿美元。这一新目标同样显著高于财报发布前华尔街分析师的预估。截至发稿,该股上涨31.33%,报收于417.50美元。这种幅度的单日上涨曾在2024年出现过,当时股价单日上涨了31.6%。股价走势得到了需求加速的数据支持。第一财季营收同比增长88%,达

IPO上会前夕!宇树科技亚洲首家实体智能体验店落户上海,开业首日即有成交

上会在即,明星具身智能企业宇树科技又传来新动态。5月31日,宇树科技亚洲首家具身智能体验中心在上海南京西路久光百货二楼正式揭幕。尚未到9点半商场开门营业,店外就已聚集了大量慕名而来的消费者。记者在店内观察到,展区陈列着四足机器人(机器狗)Go2、人形机器人R1、灵巧手以及机器狗专属“熊猫皮肤”等多款宇树产品,供消费者近距离体验和咨询。“既期待机器人,又害怕机器人。”一位来自安徽的消费者在排队进店时向澎湃新闻记者坦言。她表示,随着老龄化社会的加速,“以后还得指望机器人来养老”,但同时又担心机器人会取代人类,

德亚牛奶母公司品渥食品连续四年营收下挫,乳品毛利率仅12%

曾以进口奶源和性价比优势著称的德亚牛奶,正逐步失去"洋品牌"光环。在国产乳制品强势崛起的大背景下,加之行业供需失衡引发的价格战愈演愈烈,消费者对进口乳品的热情已大不如前。受此冲击,德亚乳品品牌的母公司品渥食品(300897.SZ)难以阻挡业绩下滑趋势,2022年至2025年,公司营收连续四年走低,其中2025年7.91亿元的营收规模更是创下上市以来的最低纪录。证券之星注意到,为寻求新的业绩增长引擎,品渥食品正将部分业务重心转向奶酪品类,2025年公司位于上海松江的自有奶酪工厂实现稳定量产,手撕奶酪等主力产

首次创业折戟后重新起航,她帮助中国AI企业开拓海外市场实现千万业绩

本期视频的受访者是我的高中同学Lysa她在初次创业遭遇困境后重新出发,凭借协助中国AI企业走向海外市场,实现了业绩突破达到千万规模。整期视频涵盖了她两段创业经历、对人工智能的独到见解,还探讨了千禧年梦想主题以及越南团队的管理经验,内容十分丰富,片尾还准备了特别彩蛋,期待你能完整观看~这是目前我制作的耗时最久的一期节目,如果你对这类内容感兴趣,希望能够点赞支持并分享给身边的朋友。

AI万亿估值时代来临

本周,全球AI产业正式迈入资本成熟期。OpenAI冲刺9月IPO、目标估值1万亿美元,Anthropic估值突破9000亿美元,SpaceX递交S-1文件瞄准1.75万亿美元——三家AI与航天巨头合计估值逼近4万亿美元。这不是泡沫的简单重现,而是一场关于“AI究竟价值几何”的全球定价仪式。真正关键的并非数字本身,而是数字背后的逻辑转变。Anthropic率先交出单季盈利的成绩单,宣告大模型公司的商业闭环从理论走向现实。OpenAI则用600亿美元年化营收和1000家企业客户证明,AI不再只是消费者的玩具,

戴尔股价创历史单日涨幅新高,人工智能服务器业务爆发式增长

戴尔科技股价周五收盘飙升32.76%,创下公司历史上最为亮眼的单日涨幅纪录。此前公司公布了自2018年重返资本市场以来增长最为迅猛的营收数据。该股以微弱优势超越了2024年3月1日创下的31.6%的此前涨幅纪录。进入2026年以来,股价已累计上扬234%。戴尔于周四美股盘后发布第一季度业绩报告,其服务器业务因搭载英伟达等企业的图形处理单元(GPU)而受益于人工智能需求的强劲增长。当季营收同比激增近88%,其中仅人工智能服务器业务营收便同比增长757%,达到161亿美元。调整后每股收益为4.86美元,远超市

EMERGE Commerce 首季营收增 17.5% 连续八季同比上扬

EMERGE Commerce Ltd. 对外披露了截至 2026 年 3 月 31 日止的首季财报。这家扎根加拿大的电商品牌并购与运营企业,在关键财务数据上延续了向好趋势。 数据显示,首季公司营收录得 590 万加元,较上年同期的 500 万加元提升 17.5%,这意味着 EMERGE 已达成连续八个季度营收同比增长的佳绩。毛利润由去年同期的 190 万加元上升至 210 万加元,增幅为 6.2%。 就盈利表现而言,调整后 EBITDA 录得 12.2 万加元,优于去年同期的 3.2 万加元,并连续第六

BuildDirect公布2026年第一季度业绩 收入1460万美元 每股收益亏损0.04美元

BuildDirect.com Technologies Inc.发布了截至2026年3月31日的第一季度财务报告。这家全渠道地板材料零售商在宏观经济环境持续承压的背景下,呈现出一份表现复杂的季度业绩。 财务数据显示,公司第一季度实现营收1460万美元,相比去年同期的1510万美元下降约3.3%。毛利率从去年同期的41.3%小幅下滑至40.2%。按照GAAP准则计算,每股亏损为0.04美元,而去年同期为0.02美元。净亏损达到185万美元,去年同期为88.6万美元。 尽管营收出现下滑,公司在运营层面仍展现