美联储纪要转向鹰派:通胀难降,官员倾向加息

下载新浪财经APP,掌握全球实时汇率动态 财联社5月21日讯(编辑 卞纯)周三发布的会议纪要显示,绝大多数美联储官员在近期会议上认为,若伊朗战争导致通胀进一步恶化,则有必要采取加息措施。 这意味着,即将履新的美联储主席凯文·沃什将接手一个立场愈发鹰派的央行团队。 尽管4月底的联邦公开市场委员会(FOMC)会议仍维持基准利率在3.5%-3.75%区间不变,但此次出现了4张反对票,创下自1992年以来的新高,显示出决策层在利率走向上存在严重分歧。 争论的核心在于伊朗战争对物价的冲击及其传导机制。官员们对于战争

日银将征询市场意见调整购债节奏

在支出和通胀忧虑导致债市收益率攀升至多年高点之时,日本央行本周计划向市场参与者了解减持国债规模的节奏安排。日本央行安排在本周四与周五分别同银行、证券行及机构投资者展开会议交流。所收集的反馈将作为6月15-16日政策会议决策的参考,用以指导购债策略的审议。当前全球债市普遍面临抛售压力,中东地缘政治冲突引发的油价上扬进一步推高了通胀预期。由于东京市场波动常波及欧洲债市和美债交易,日本国债收益率的急剧上升尤其引发全球市场高度关注。在行长植田和男的领导下,日本央行正逐步推动政策正常化,缩减购债规模,这已对日本国债

中东危机致韩国PPI飙升至28年新高,4月环比增幅达2.5%

韩国央行周四发布的数据显示,受中东地缘冲突引发原油及原材料成本攀升的影响,韩国4月生产者价格指数(PPI)创下28年来的最大增幅。 韩国央行初步统计指出,作为预示未来消费通胀的关键风向标,4月份PPI环比攀升2.5%,指数收于128.43。 这是自1998年2月以来最猛烈的月度升幅,当时该指数在全球金融危机期间也曾上涨2.5%。 这也是韩国PPI自去年9月以来连续第八个月保持上涨态势。 4月份生产者价格指数同比大涨6.9%,增速为2022年10月以来的最快水平。 PPI是预测通胀走势的核心指标,因为其变动

美伊谈判新动态与美联储政策影响下的市场走向

来源:期货日报各位粉丝,早上好!今天是二十四节气中的小满。小满是万全,是分寸,是留白。物至于此,小得盈满;年至于此,行将过半;人生至此,知足圆满。愿各位粉丝交易账户常盈常满,知足常乐!一起来看重要资讯。据新华社报道,美国总统特朗普20日表示,如果美国和伊朗能达成协议,他愿意多花几天等待伊方消息。特朗普当天从康涅狄格州返回首都华盛顿后在机场对媒体说,事情可能会进展得非常迅速,也可能需要几天时间,希望伊方领导人能促成一份对各方都有利的协议。他称,“如果仅仅通过多等待几天就能避免一场战争……那么我认为这是一件极

应对通胀挑战,韩国延长燃油税优惠措施至7月末

韩国企划财政部周四宣布,考虑到中东局势引发的通胀风险持续上升,韩国决定将燃油税优惠政策延续两个月至7月底。 韩国企划财政部披露,财政部长官具润哲在当日举行的稳定物价跨部门会议上正式发布了这一决策。 根据该方案,汽油消费税减免15%的措施将执行至7月31日,柴油消费税减免25%的政策也将在同期保持不变。 韩国于今年3月推出了燃油价格上限机制,旨在应对中东冲突带来的供应链冲击,同时启动了燃油税减免方案,该方案原本将在本月结束。 韩国企划财政部一位官员指出:「我们认为税收减免措施将有效缓解消费者面临的价格压力。

黄金价格回调背后的基本面回归

文|周君芝陈怡 2025年大热的黄金,2026年因为美伊冲突走向 “沉寂”。虽说金价依然坚挺,但相较其他资产(如股票和铜油)明显走弱。 美伊博弈之所以冲击并压制金价?根源在于美伊撬动通胀预期,流动性定价随之退坡,而流动性恰恰是去年9月以来金价暴涨的原因。 退却流动性过度定价之后,黄金将回归自己的“基本面”——秩序重构和去美元化催生央行购金。 若言俄乌冲突撕开了全球旧秩序,那么地缘博弈纵深仍在往前推进。所以黄金的基本面并未结束。受益于此次冲突洗去了流动性过度定价,黄金未来涨价或许更为平缓。 至于土耳其央行黄

AI能否遏制通胀?沃什执掌美联储面临多重挑战

2025年11月16日,凯文·沃什表示美联储不应再预测未来几年会陷入滞胀,人工智能将成为关键的通缩因素,从而提升生产率并增强美国竞争力。周三,参议院以54:45确认沃什接替鲍威尔出任美联储理事会主席;周二则以51:45确认其接替斯蒂芬·米兰出任理事会理事。宾夕法尼亚州民主党参议员约翰·费特曼是唯一与共和党人共同投票支持沃什的民主党人。沃什的正式就职需等待白宫签署参议院确认文件,预计未来两周内宣誓,并在6月16日的FOMC会议上当选该委员会主席。现年56岁的沃什就职后将开启新的14年理事任期,至2040年1

美联储会议纪要透露:官员们对加息态度趋于积极

美联储官员对上月伊朗战争导致通胀上升的忧虑加深,越来越多政策制定者对可能需要上调利率持开放立场,这预示着即将上任的新主席凯文·沃什将面对一个态度更加强硬的央行领导层。周三公布的会议纪要表明,多数美联储决策者在4月28日至29日的会议上认为,若通胀持续高于央行2%的目标,“适度收紧政策或许是恰当的”。会议纪要指出:“针对这种可能性,众多与会者表示,他们更倾向于从会后声明中移除暗示委员会未来利率决策方向存在宽松倾向的措辞。”在美联储的精确措辞中,“众多”略低于“多数”,意味着四位反对维持声明不变的地区联储主席

高盛分析:美国国债收益率短期内仍有上行压力

高盛指出,虽然美国30年期国债收益率已突破5%关口,但长期美债的价格水平尚未降至能够推动债市持续走强的位置。 策略师William Marshall在研究报告中分析,长期远期收益率仅比该行测算的公允价值高约半个标准差,而在2023年债券市场大规模抛售以及2025年4月关税因素引发的剧烈波动期间,这一偏离幅度均超过一个标准差。 他指出:“若重现2023年那种定价偏差情景,长期远期收益率将比当前水平高出约75个基点。” 高盛的基本预测是,在伊朗局势可能缓解以及经济增长与通胀环境趋于温和的条件下,收益率将随时间

美联储纪要曝光:加息成共识,降息预期落空

下载新浪财经 APP,了解全球实时汇率北京时间 5 月 20 日,美联储披露的最新会议纪要显示,在 4 月 28 日至 29 日举行的货币政策会议上,绝大多数官员表态,若通胀形势持续严峻,他们倾向于支持上调利率。这一态度相较之前显著转鹰,意味着“降息”议题已逐渐边缘化。纪要内容表明,多数参会者强调,倘若通胀数据持续顽固地超出 2% 的预定目标,进一步收紧货币政策将变得必要。这折射出决策层对通胀走势的深度担忧。纪要还显示,工作人员对本年度的通胀预测值大幅高于 3 月份的预估,主要诱因在于能源成本攀升以及中东

美联储纪要透露政策转向信号,官员呼吁删除宽松措辞

当地时间5月20日披露的美联储4月货币政策会议记录表明,众多决策层人士在当月政策商讨中倡导央行取消宽松倾向,释放出下一步利率动作更可能是上调而非下调的明确信号。会议记录显示,假设通胀持续显著高于2%的设定目标,绝大多数参会者认为可能需要将加息纳入考量范畴。面对通胀忧虑,多位参与者表明立场,希望在会后声明中删去暗示委员会未来利率决策仍具宽松倾向的相关表述。在4月28日至29日召开的会议期间,美联储将联邦基金利率维持在3.50%至3.75%区间,但表决结果为8票赞成对4票反对,创下1992年以来最为显著的分歧

沃什力挺AI促降息 债券市场却发出通胀警告

债券市场的一项关键指标显示,人工智能热潮只会让凯文·沃什面临的物价压力问题更加棘手。这位即将走马上任的美联储掌门人此前曾猛烈抨击央行未能认识到AI技术突破将提升生产效率,形成“显著抑制通胀的力量”,从而让政策制定者更易实施宽松货币政策。然而,在沃什将于周五正式就职之际,地缘冲突引发的价格冲击推动30年期美国国债收益率近期触及近二十年高点。华尔街分析师指出,一项广泛参考的指标表明,就当前阶段而言,AI对通胀的影响与沃什的预期截然相反,这进而波及了借贷成本的变动趋势。依据"五年后起算的五年期实际利率"这一市场

美股反弹道指重上五万点 油价美债齐跌

下载新浪财经APP,获取全球实时汇率信息 北京时间5月21日凌晨,美国股市周三上扬,道琼斯指数成功重返五万点之上。市场对中东冲突有望迅速缓解的预期增强,推动油价与美债收益率双双走低,从而带动美股上行。投资者正密切关注英伟达即将发布的首季财报。美联储最新会议纪要显示,多位官员已倾向于放弃宽松立场。 道琼斯工业平均指数上涨645.47点,涨幅1.31%,收于50009.35点;纳斯达克指数上涨399.65点,涨幅1.54%,收于26270.36点;标普500指数上涨79.31点,涨幅1.08%,收于7432.

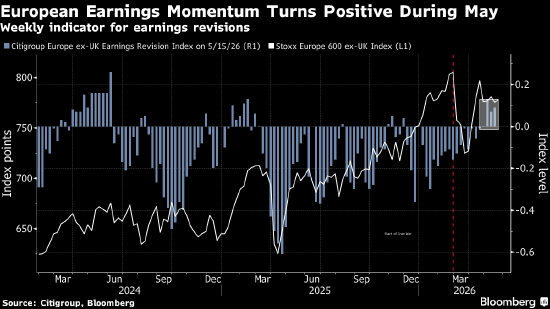

欧股三连阳:财报利好与地缘消息共推市场

受有关美国总统特朗普针对伊朗局势处理已进入“收尾阶段”的消息提振,欧洲股市连续第三个交易日收涨。斯托克欧洲 600 指数尾盘上扬 1.5%,录得本月迄今最佳连涨战绩。与此同时,布伦特原油价格下挫 5.5%,至每桶 105 美元附近,这在一定程度上缓解了市场对于通胀压力的忧虑。白宫记者团消息指出,特朗普表示在伊朗议题上将“静观其变”,并补充道,结局要么是达成协议,要么“我们将不得不采取一些强硬措施,尽管我们希望避免此种局面”。个股表现上,阿斯麦股价攀升 5.9%,此前瑞银集团分析师上调了该股票的目标价位。企

FOMC会议纪要曝光:官员呼吁撤除宽松措辞,警示加息风险

多数美联储官员警告称,如果通胀持续高于2%的目标水平,央行可能需要考虑加息。根据周三在华盛顿公布的4月28日至29日联邦公开市场委员会(FOMC)会议纪要,“许多”美联储官员在上月政策会议期间呼吁政策声明去除宽松倾向,同时释放下一步行动有可能升息的信号。尽管数名政策制定者表示他们认为最终仍有必要降息,但大多数与会者强调,“如果通胀持续高于2%,进一步收紧政策可能将是合适之举。”纪要显示,为了应对加息可能性,“许多与会者表示,他们更倾向于删除会后声明中有关未来利率决策偏向于降息的措辞。”会议纪要凸显出美联储