承德银行八年亏超35亿 互联网助贷成拖累

华夏时报记者卢梦雪 北京报道 “银行出资,平台出力,利润却被平台拿走大半”——这句话用来形容承德银行再贴切不过。 2025年,这家位于河北的城商行交出了一份近十年来最差的答卷:营收33.69亿元,同比下滑15.03%;净利润13.06亿元,同比下降13.64%。导致业绩“双降”的关键因素,并非传统利息收入,而是财报中占比通常较小的指标——手续费及佣金净收入。 财报数据显示,2025年承德银行手续费及佣金收入仅0.30亿元,支出却高达5.77亿元,单此一项就净亏5.46亿元。这一异常并非偶然:自2018年起

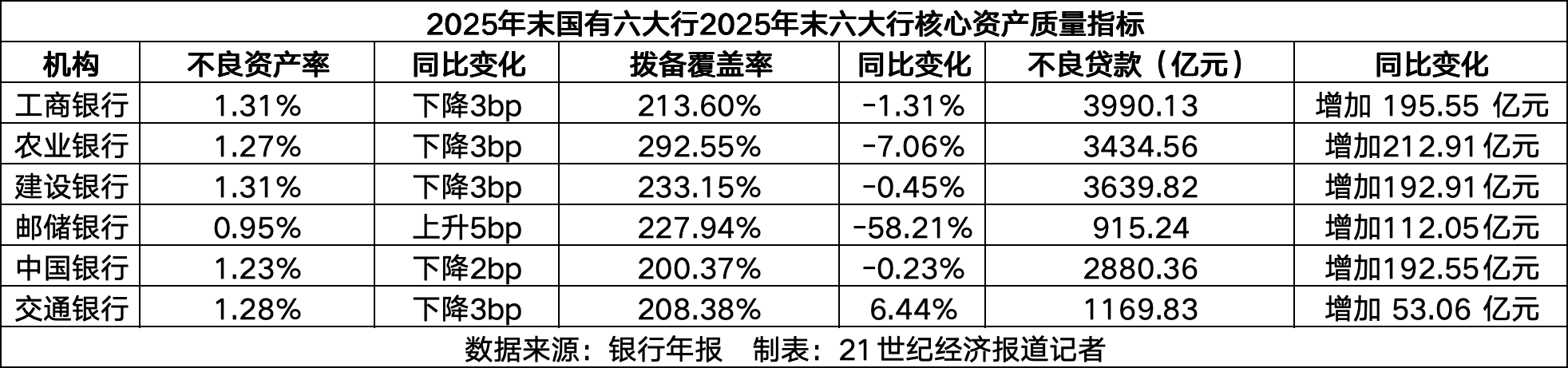

六大行不良贷款合计达1.6万亿:对公风险趋缓,零售压力加大

21世纪经济报道记者 郭聪聪 截至2026年3月末,工商银行(7.500, -0.13, -1.70%)、农业银行(6.840, -0.08, -1.16%)、中国银行(5.820, -0.12, -2.02%)、建设银行(9.400, -0.18, -1.88%)、交通银行(6.990, -0.10, -1.41%)以及邮储银行(5.120, -0.06, -1.16%)六家国有大行陆续披露了2025年业绩报告。 从整体经营表现来看,六大行资产总量继续扩大,营收和净利润同步增长,全年合计实现归母净利润约

平安银行对公不良承压加剧,房地产存量风险成主要拖累

近日,背靠中国平安(58.120, 0.65, 1.13%)且“近6万亿级”规模股份行的平安银行(10.880, 0.43, 4.11%)公布了2025年业绩,可以说“惨淡依旧”,仍未走出阴霾。 昨日(3月23日),平安银行党委书记、行长冀光恒在业绩说明会上有意给投资人打气,喊话“2026年要全面、全力重回增长”。 这到底是“触底反弹”的自信外露,还是自顾自的“喊口号”? 从2025年业绩看,平安银行实现营收1314.4亿元,同比下滑10.4%且近3年持续下滑;归母净利润426.3亿元,同比下降4.2%且