渣打盘中升逾5% 高盛上调目标价至243港元

立足香港、放眼全球。新浪财经全球资本峰会金曜奖投票现已开启!聚焦最具价值的资本力量,你的选择同样关键 立即参与投票 渣打集团(197.1, 6.30, 3.30%)(02888)盘中继续上扬,涨幅一度超过5%。截至当前时点,股价录得3.30%涨幅,报197.10港元,成交额约1.74亿港元。 渣打集团近期披露2026年一季度经营情况,经营收入实现创纪录增长9%,达到59亿美元。增长主要得益于财富方案业务以及环球银行业务在当季均取得季度新纪录表现。信贷减值支出为2.96亿美元,其中为应对中东冲突带来的不确定

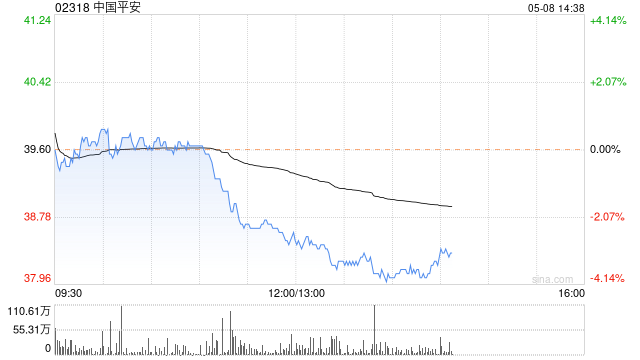

花旗研报:中国平安目标价82港元 建议买入

立足香港,放眼全球。新浪财经全球资本峰会金曜奖投票开启!挖掘最具价值的资本力量,你的支持至关重要,快来投票 花旗发布研究报告指出,中国平安(02318)首季度业绩表现理想。其新业务价值同比上升21%至156亿元,超越太保寿险10%的增幅,主要得益于首年保费增长46%。花旗给予中国平安“买入”评级,并设定H股目标价为82港元。同时,集团营运利润保持8%的平稳增长,达到408亿元,主要由资产管理、寿险及银行业务推动。 责任编辑:卢昱君 新浪财经声明:本消息转载自合作媒体,登载此文旨在传递更多信息,文章内容仅供

港交所首季净利创新高 IPO与交易活跃提振

香港交易所(53.93, 0.00, 0.00%)(51.72, 0.00, 0.00%)第一季度净利润刷新历史新高,主要受IPO发行与股市交易热度提升带动。 香港交易所公布,首季净利润增长27%,至52亿港元;市场预估中值为46亿港元。与此同时,核心收入上升22%,达到77亿港元。 香港交易所行政总裁陈翊庭表示,香港IPO市场维持强劲动能,IPO规模继续保持全球领先。当前亦有一批高质量企业排队申请上市,进一步凸显香港作为创新及成长型企业重要融资平台的角色。 香港股市今年1月的IPO融资额创下历史同期新高

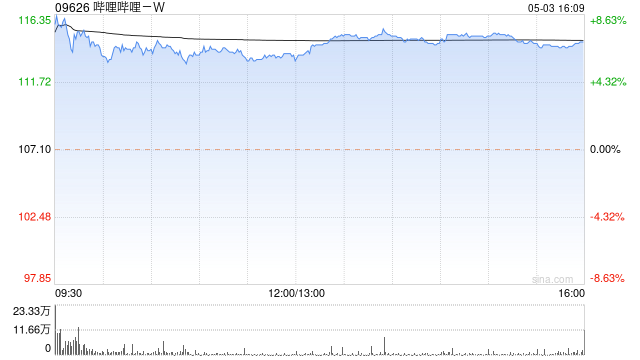

花旗看好哔哩哔哩首季表现 维持买入判断

花旗在最新研报中表示,继续给予哔哩哔哩(BILI.US)美股目标价27美元,并维持“买入”评级,认为其广告业务增长动力强劲,有望继续带动后续盈利提升。该行预计,哔哩哔哩-W(09626)今年第一季度收入将按年上升7%至75亿元人民币,按非公认会计准则计算的经营利润约为5.53亿元人民币,整体大致符合市场预估。其中,广告收入预计同比增加26%,且仍具进一步增长空间,主要受益于广告场景不断拓展、AI带来的效率优化,以及用户消费能力提升。 考虑到季节性影响以及公司对AI投入逐步增加,花旗维持对其第一季度经调整经

里昂调升药明康德目标价至149.3港元,维持“跑赢大市”评级

里昂发布研报指出,药明康德(123.6, 0.90, 0.73%)(02359,603259.SH)将于下周一(27日)公布第一季度业绩,预计盈利增长势头持续加快,业务组合优化,估值还有重新评估的空间。该机构维持对H股及A股的“跑赢大市”评级,将H股目标价从144.4港元调高至149.3港元,A股目标价由126.7元人民币提升至130.9元人民币,基于2027年预测市盈率20倍不变。该机构预计药明康德首季收入同比上升20%,其中持续经营业务收入同比增长25%,高毛利TIDES业务以及剥离低增长临床CRO业

巴西钢铁巨头首季盈利飙升166%,业绩表现远超市场预期

在钢铁业务好转与巴西货币雷亚尔走强带来汇兑收益的驱动下,巴西钢铁生产商米纳斯吉拉斯钢铁公司(Usiminas)周五发布的财务报告显示,其首季净利润同比增幅超过一倍,显著超越市场预期,刺激股价飙升近8%。 财报披露,Usiminas第一季度合并净利润达8.96亿雷亚尔,较2024年同期3.37亿雷亚尔飙升166%,环比去年第四季度更是激增596%。该数据大幅领先伦敦证券交易所集团调研中分析师预估的1.909亿雷亚尔。去除非经常性项目后的调整后EBITDA为6.53亿雷亚尔,环比增长56%,同样超出市场预期。

特斯拉Q1每股收益超预期,资本支出大幅提升

特斯拉(374.505, -13.01, -3.36%)首季调整后每股收益达到0.41美元,超出市场预期的0.37美元,不过营收低于市场预期,汽车业务毛利率上升至19.2%,同时宣布资本支出将较此前指引增加约50亿美元,并计划建设大型Optimus机器人工厂。 责任编辑:张俊 SF065 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表

佳能首季净利降至483亿日元,降幅33.1%

IT之家4月23日消息,佳能今日发布2026财年首季报告:

油价暴涨冲击下 美国航空大幅削减2026年利润预测

核心要点美国航空于周四调低了2026年利润预期,在航油价格暴涨、全年支出增加数十亿美元冲击下,成为又一家削减业绩展望的航空公司。美国航空表示,2026年调整后每股或亏0.40美元至盈1.10美元,低于今年1月每股盈余1.70至2.70美元的预测。自中东局势动荡以来,华尔街大行已接连调降航空业业绩预测。地缘冲突爆发后,受航油价格大幅震荡影响,多家航企要么下调全年业绩预测,要么暂停公布新的业绩指引。燃油通常是航空公司仅次于人力成本的第二大开销。为削减开支,航司也纷纷缩减运力扩张计划,这会导致可用座位数下降,进

联合健康一季度业绩超预期,上调未来盈利指引

联合健康(UNH)首季业绩优于预期,并将2026年每股盈余指引上调至超过18.25美元,其医疗福利比率改善至83.9%,这体现了成本管控与Optum部门准备金释放的成果。

大摩维持中移动同步评级 目标价80港元

摩根士丹利发布研报称,中国移动(83.55, 1.75, 2.14%)(00941)首季业绩受非经营项目带动胜预期。首季服务收入同比跌1.1%至2,198.5亿元人民币(下同),略高于该行预期; EBITDA同比跌5%至766.6亿元,略低于预期;纯利同比跌4.2%至293.4亿元,较该行预期高4.5%,主要受利息收入及联营公司利润贡献带动。该行维持中移动"与大市同步"评级,目标价80港元。

小摩:预计汇丰控股与渣打集团首季增长态势稳健 两家均获"增持"评级

摩根大通发布研报称,预计汇丰控股(143.2, 1.00, 0.70%)(00005)首季收入及经调整税前利润同比分别增长5%及4%,而渣打集团(191.1, 0.80, 0.42%)(02888)的增长则料较慢,分别为3%及0%。该行指,由于利率走势不明朗,预期两间银行现阶段都不会调整净利息收入指引。 小摩预期,受惠于外汇及利率波动,两间银行的金融市场业务表现强劲。财富管理业务动力持续,同比平均增长16%,受惠于香港访客同比增长12%及强劲的IPO市场,但部分被市场回落后的疲弱情绪抵销。该行又预计,汇控

维多集团首季盈利20亿美元 尽管受战事冲击

维多集团向多家银行披露,其第一季度实现盈利大约20亿美元。 由于受伊朗战事波及,集团部分业务遭受亏损,公布此盈利数据是为了向贷款机构增强信心。维多向贷款方指出,集团其他业务板块利润可观,公司整体资金流依然充裕。 据知情人士透露,维多集团2024年全年利润达到87亿美元,而去年全年利润同比下滑了30%至50%。 责任编辑:李桐 新浪财经声明:本消息转载自合作媒体,新浪财经发布此文旨在传递更多信息,文章内容仅供参考,不构成投资建议。 郑重声明:1.依据《证券法》规定,严禁编造、传播虚假或误导性信息,扰乱证券市

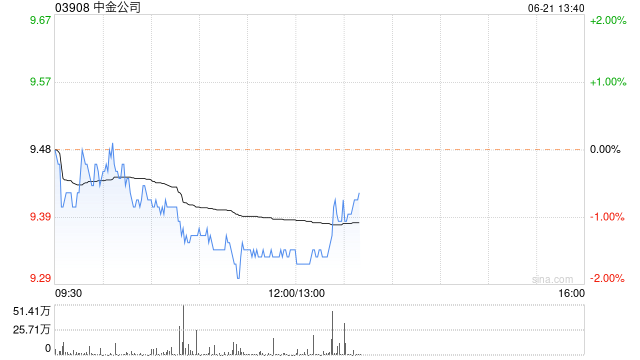

摩根大通看好中金公司首季表现 维持行业首选评级

摩根大通发布研报称,中金公司(20, 0.74, 3.84%)(03908)预料今年首季净利润同比增长65至90%,表现优于市场预测,相信股价将出现积极回应。展望未来,小摩预期中金的财报将支撑其股价于短期走势强劲,而中金与东兴证券及信达证券合并后所带来的进展与协同效应、海外业务拓展及机构业务回暖,应能进一步推动估值修复。该行维持对中金的“增持”评级,并继续将其列为行业首选。

高盛维持中金公司买入评级 首季业绩大幅超出预期

高盛发布研究报告,重申对中金公司H股给予“买入”评级,设定未来12个月目标价为28.15港元,该估值基于对2027年11倍预测市盈率的考量。中金公司披露的今年第一季度初步业绩表现强劲,其指引显示,2026年第一季度归属于股东的净利润预计在34亿至39亿元人民币之间,同比增长幅度达65%至90%,远高于高盛此前预期的27%至46%增速。 然而,该行分析指出,尽管行业数据已基本被市场预期所消化,但中金的出色表现更可能得益于其香港业务的强劲势头,因为香港业务贡献了集团约30%的收入,且香港IPO市场持续强劲增长