高盛再度上调铜价预期至2026年

专题:市场震荡分化加速 科技景气与产业趋势未改 高盛(1025.56, 17.19, 1.70%)于本周一将其对2026年末铜价的预测调整至每公吨13,735美元,此前预估为12,465美元。该行表示,鉴于供应增长未达预期,加之美国进口量上升吸纳了现有金属库存,导致美国以外地区的供需紧张状况超出预料。同时,该行把2027年铜价平均预测值由原先的每吨12,150美元上调至13,800美元。 责任编辑:王永生 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构

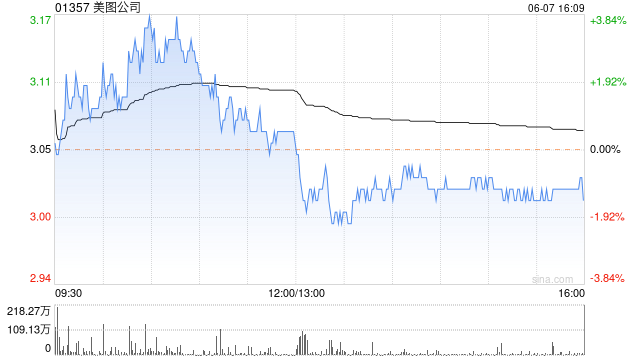

美图股价早盘飙升超17% 高盛维持12个月目标价14.30港元

美图公司(01357)盘中涨幅超过18%,截至发稿,股价上扬16.74%,当前报价5.09港元,成交金额达7.18亿港元。在5月27日揭晓的PAGC 2026金帆奖评选中,美图公司荣获2026H1 AI出海先锋、2026H1出海热度品牌两项殊荣。据悉,海外市场已成为美图商业拓展的重要阵地,尤其在视频和设计类生产力工具领域表现突出。截至2025年12月,美图旗下Vmake的年度经常性收入(ARR)已突破约300万美元,X-Design和RoboNeo两款产品同样在海外用户中获得广泛认可。近日,高盛发布研报指

OpenAI 密谋史上最大 IPO,华尔街顶级承销团浮出水面

本文源自:智通财经 据智通财经了解,有内部消息指出,OpenAI 正与花旗集团及摩根大通展开磋商,计划将这两家机构列入其首次公开募股(IPO)的承销银行名单。 作为 ChatGPT 的缔造者,该公司正筹备一场有望刷新历史纪录的超大规模 IPO。在此之前,企业已联手高盛和摩根士丹利完成了 IPO 方案的草拟工作。 周五有知情人士披露,此次股票发行或将于今年下半年启动,并预计在未来数周内递交一份保密状态的 IPO 申请材料。 不过,相关人士也强调,目前的洽谈未必最终促使花旗和摩根大通加入由高盛与摩根士丹利主导

高盛模型显示西班牙或成世界杯最大赢家

【相关阅读】预测西班牙夺冠!高盛建模:世界杯“类似高波资产”,夺冠“路径比基本面重要” 高盛(1025.56, 17.19, 1.70%)周五发布的模型显示,西班牙被预测为2026年世界杯的夺冠热门,胜过法国、阿根廷和巴西等强队。该模型参考了各队的历史战绩和排名情况。 本届世界杯将在6月11日至7月19日期间于美国、墨西哥和加拿大举办,模型预测西班牙夺冠概率为26%, 法国以19%排名第二,卫冕冠军阿根廷以14%位列第三,巴西以8%排在第四,英格兰以5%位居第五。 高盛指出,预测主要依据球队的Elo等级分

美联储政策转向!高盛发出警报

美国货币政策走向正经历重大转折。 最新数据显示,交易员们目前预计美联储年内加息概率略超五成(50.5%)。部分美联储分析师认为,受中东局势导致的能源价格冲击影响,美联储可能已封堵了"降息通道"。 高盛二号人物、总裁兼首席运营官约翰·沃尔德伦(John Waldron)发出警示,通胀是当前美国经济面临的最大威胁;若全球长期利率持续攀升,或将波及整体经济的融资成本及居民消费决策。 美东时间5月28日,约翰·沃尔德伦强调,通胀堪称美国经济"首屈一指的风险变量",而非美以伊冲突或能源危机。 约翰·沃尔德伦在高盛的

5 月 29 日全球财经聚焦:特朗普宣称主导对伊谈判,戴尔业绩爆发 Anthropic 估值反超

专题:告别牛熊之争关注 K 型分化 A 股杠铃策略指引投资新方向 昨夜今晨,全球主流财经媒体重点关注的头条资讯包括: 1、美方宣称协议近在咫尺并再施军事威慑 伊朗回应称终稿仍未定 2、特朗普表态:对伊谈判中美国握有全部主动权 3、Anthropic 完成新融资估值飙升至 9650 亿美元 成功超越 OpenAI 4、戴尔首季 AI 服务器收入暴增 757% 盘后股价飙升逾 25% 5、高盛交易员预测冷门板块或将出现逼空行情 推动美股再创新高 6、城堡证券看好美伊缔结协议 指出市场低估了全面反弹潜力 美方宣

高盛看好今年并购市场,料将逼近2021年历史高位

高盛(1008.37, 11.90, 1.19%)CEO沃尔德伦周四称,受企业活跃度提振,今年并购交易额预计将逼近2021年的历史峰值。 “我们有望逼近,甚至打破2021年的记录。我们的待办事项进展顺利,交易热度不减,”沃尔德伦在纽约的一次金融会议上说。“有趣的是,这基本上是一个由企业发起的市场。” 作为全球并购咨询业领军者,高盛得益于交易热潮的复苏,参与了多项重磅交易,例如协助联合利华(57.03, -0.97, -1.67%)将其食品部门与McCormick合并,这笔交易将缔造一家650亿美元的巨头企

高盛预测2026年并购创新高,AI能源成核心引擎

高盛(1008.37, 11.90, 1.19%)董事长约翰·沃尔德伦周四指出,今年并购交易额正蓄势待发,有望赶超2021年的历史峰值,企业层面的活跃表现是关键推手。 “我们正处于冲击纪录的边缘,极大概率会打破2021年的纪录。我们的项目储备充足,市场热度不减,”沃尔德伦在纽约的金融峰会上强调。他提到,这波并购浪潮“令人称奇的是,完全是由企业自主驱动的”。作为全球并购咨询界的领头羊,高盛受益于全球交易的繁荣。尽管市场在美以冲突爆发初期曾短暂遇冷,但近期已强劲反弹。2026年首季的交易总额已突破1.2万亿美

被空头青睐的低关注度板块或成推动美股新动力

美国股市的上涨可能迎来出人意料的推手——做空者回流带来的动能,推动市场进入下一轮增长周期。 根据S3 Partners追踪的数据,自2010年以来,美加两地股票的做空头寸自4月下旬激增近1000亿美元,达到2.13万亿美元,创下历史高位。自那时起,标普500指数成分股的空头仓位中位数已升至其市值的3%,为2011年末以来的最高水平。 高盛交易部门认为,下一轮上涨可能将由对不受欢迎板块的空头回补所驱动,这可能促使投资者从非科技股领域购入股票,从而推动市场上涨。 高盛团队指出,市场中一些不被看好的领域正在积累

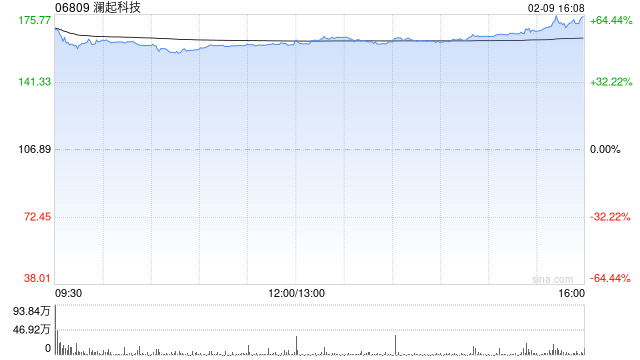

高盛调升澜起科技目标价至582港元 维持买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 高盛发表研究报告指出,维持对澜起科技(06809)的积极态度,认为随着CPU处理AI任务需求上升,将带动内存接口IC市场需求增长。该行看好公司不断丰富的产品布局,包括MRDIMM、PCIe、CXL、以太网络及光互连IC等新产品,有助于公司把握AI互连市场的发展机遇。高盛因此上调其盈利预测,将澜起科技(688008.SH)A股和H股的12个月目标价分别调高7%和14%,达到387元人民币和582港元

高盛剑指标普 500 破八千,三大隐忧或成拦路虎

通胀升温推升美债收益、超级 IPO 抽血效应以及中期选举变数,或令市场走势震荡起伏。 本周三,标普 500 指数本年度第 20 次创下历史新高。 尽管市场情绪持续亢奋,高盛在最新报告中仍预言指数将续写辉煌,看多标普 500 上探 8000 点大关。然而,伴随夏季交易时段开启,部分业内人士指出,通胀加速可能抬高债券收益率并抑制消费,巨型 IPO 或分流市场资金,加之中期选举等多重变量,恐将引发市场波动。 盈利增长成核心 周二晚间,高盛将标普 500 指数年末目标从 7600 点调升至 8000 点。这家华尔

高盛:中东战火推高美元,致海外官方减持美债

立即下载新浪财经 APP,掌握全球汇率实时动态 高盛 (997.185, 2.67, 0.27%) 指出,在美伊冲突爆发的首月,美元汇率的攀升促使外国官方机构抛售美国国债。 高盛策略师 Isabella Rosenberg 于周三发布的报告中强调,美元是“经过估值修正后,驱动外国官方美债需求最关键的因素之一”。数据显示,3 月份外国持有的美债规模从历史峰值回落,与此同时,彭博美元指数单月劲升 2.4%,创下自 7 月以来的最大涨幅。 Rosenberg 分析称,上述变动似乎源于部分外国政府在战时试图 st

美股收盘:原油走弱 道指攀升240点

北京时间5月28日清晨,美股周三尾盘延续涨势。道指攀升240点。受市场看好美伊停火前景影响,原油价格走低。 道琼斯指数上扬241.11点,增幅为0.48%,收报50702.79点;纳斯达克指数涨23.74点,涨幅为0.09%,收报26679.92点;标普500指数上升7.35点,涨幅为0.10%,收报7526.47点。 油价回落对市场构成一定支撑。据伊朗国家电视台披露,该国承诺于一个月内将霍尔木兹海峡商业通航恢复至战前状态,受此消息影响,美国原油期货下挫超3%,跌破每桶91美元。 不过,白宫驳斥了伊朗官方

AngioDynamics亮相高盛第47届全球医疗保健年会

专注于血管健康的医疗科技公司AngioDynamics(纳斯达克(26673.0914, 16.91, 0.06%)代码:ANGO)今日对外发布消息,公司高管团队将前往参加高盛(997, 2.48, 0.25%)第47届全球医疗保健大会并发表主题演讲。该盛会定于2026年6月10日举行,AngioDynamics的演讲环节安排在美国东部时间上午9点20分进行。 作为一家致力于重塑血管健康、优化癌症疗法及提升患者生存质量的创新型医疗企业,AngioDynamics拥有广受认可的创新技术。其产品主要面向蓬勃发

盘中观察:道指刷新历史高点 纳指与标普小幅回调

5月28日凌晨消息,美股周三午盘呈现分化格局,道指盘中触及历史纪录,标普500与纳斯达克指数则出现回落。受美伊可能达成停火协议的预期影响,国际油价出现下滑。 道指上扬165.11点,涨幅0.33%,暂报50626.79点;纳指下挫48.85点,跌幅0.18%,暂报26607.33点;标普500指数微跌6.81点,跌幅0.09%,暂报7512.31点。 原油价格回落为市场情绪提供了一定支撑。伊朗国家电视台报道称,该国承诺在一个月内将霍尔木兹海峡的商业航运恢复至冲突前水平,受此消息影响,美国原油期货跌幅超过3