小型动力设备供应商在数据中心市场快速崛起

对于需要脱离电网供电的数据中心来说,小型发动机成本低、供应充足

几年前,部署数百台小型发动机来支撑吉瓦级别数据中心的用电需求,在当时看来几乎不可想象,如今这一方案已成为现实。

越来越多的大型科技公司计划为数据中心配备离网电力系统,以缩短接入公共电网的漫长等待时间。许多企业开始关注小型燃气轮机,这类设备的交货时间比重型发电机组更短。但即使小型燃气轮机也已出现短缺,往复式发动机因此得以迅速推广。彭博新能源财经分析师穆斯菲卡・米希指出,往复式发动机就是汽车、远洋船舶所使用的动力装置。

在彭博新能源财经跟踪的美国本土数据中心项目中,计划采用现场天然气发电且已公布建设进度的项目里,约 55% 选用燃气轮机,29% 计划使用往复式发动机。

与燃气轮机相比,往复式发动机单台功率较小、效率较低、碳排放较高,需要更频繁的维护保养,但优点在于供应网络充足、交付速度更快。

据彭博新能源财经统计,往复式发动机交付周期为 1 至 2 年,航空衍生型燃气轮机最长需要 3 年,部分公用事业级重型燃气轮机的排期甚至长达 7 至 8 年。

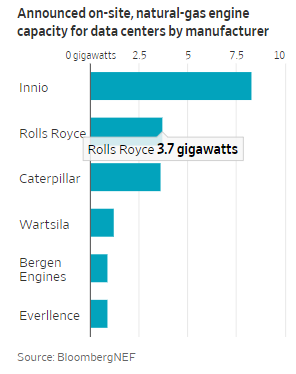

主要厂商装机规划(吉瓦)

今年 6 月完成上市的因尼欧集团(股价涨幅 3.21%),是目前数据中心领域最主要的往复式发动机供应商。彭博新能源财经数据显示,全球规划就地使用天然气发电的数据中心项目中,总装机 8.3 吉瓦的项目选择搭载因尼欧旗下颜巴赫系列发动机。数据机构清洁视野统计,万拓数据中心计划在其位于得克萨斯州的星门前沿园区安装 620 台颜巴赫发动机,总装机容量达 2.58 吉瓦。

紧随其后的两大热门厂商分别是罗尔斯・罗伊斯(股价涨幅 1.95%)与卡特彼勒(1018.25, -46.65, -4.38%)(股价涨幅 3.07%),两家已签约数据中心项目的发动机装机量分别为 3.7 吉瓦、3.6 吉瓦。

各类发动机订单销量火爆。因尼欧披露,一季度面向数据中心的发动机销售额同比翻番以上;卡特彼勒最新财报电话会议提到,旗下可应用于油气等多行业的往复式发动机在手订单积压量暴涨 3.5 倍;航空发动机巨头罗尔斯・罗伊斯则表示,2025 财年最后一个季度来自数据中心业务的营收同比增长 35%。

往复式发动机还有诸多性能优势:响应速度远超燃气轮机,能够适配数据中心用电负荷大幅频繁波动的场景。凭借快速升降负荷的特性,数据中心无需配套大规模储能电池来平抑频繁的用电峰谷。

行业专家介绍,这类发动机更适配得克萨斯州这类高温地区 —— 当地依托丰富的天然气资源,正在集中新建大批数据中心。随着环境温度升高,往复式发动机的能效衰减幅度小于燃气轮机,而且设备冷却无需消耗大量水资源。

现阶段,在所有天然气离网供电方案里,往复式发动机也是成本最低的选择。彭博新能源财经测算:30 年运营周期内,往复式发动机供电系统度电成本约 103 美元 / 兆瓦时;燃气轮机系统成本区间为 106 至 109.5 美元 / 兆瓦时,燃料电池系统则高达 140 美元 / 兆瓦时。

高频次的维保需求,也为设备厂商开辟了丰厚的营收渠道。数据中心设备使用率远高于传统行业,可为因尼欧带来的营收规模是其传统客户群体的 2.5 倍。加拿大皇家银行(208.925, 1.96, 0.94%)资本市场报告显示,去年因尼欧服务业务息税折旧摊销前利润率约 29%,设备销售业务利润率为 15%。

因尼欧、卡特彼勒、罗尔斯・罗伊斯、康明斯(696.425, -16.79, -2.35%)推出的高速往复式发动机高度适配数据中心场景,这类机型最初为卡车、小型船舶设计,体积小巧、功率密度高,可做成集装箱式模块化设备,在工厂预制后快速运至项目现场完成安装。因尼欧在上市招股书中披露,其发动机现场安装周期仅需 3 个月。

瓦锡兰、Everllence 等企业生产的中速往复式发动机多用于邮轮、集装箱货轮,单位功率下设备自重更大。半导体行业分析机构报告显示,这类机型的安装调试周期最长可达 10 个月。

能源运维企业阿尔法斯特拉克总经理特洛伊・巴顿表示,中速发动机优势在于能效更高、高海拔工况下运行稳定性更强,大修周期比高速发动机更长。目前数据中心客户首要考量设备能否快速到货,中速发动机现货供货能力更强。

在所有往复式发动机厂商中,因尼欧的业绩与数据中心、电力行业绑定最深。该企业的燃气发动机专为现场分布式发电、备用电源设计,并非面向船舶、卡车领域。截至今年一季度的过去 12 个月里,数据中心订单占其设备总订单的 61%。

行业隐忧:产能是否会出现过剩

当下整个行业最大的风险点在于产能过度扩张。卡特彼勒计划将燃气轮机产能提升 2.5 倍,大型往复式发动机产能扩充至 2024 年的 3 倍;加拿大皇家银行资本市场报告显示,因尼欧规划到 2030 年将总装机产能扩充三倍至 10 吉瓦。

通用电气(375.715, 1.99, 0.53%)维尔诺瓦、西门子(145.73, 0.00, 0.00%)能源等大型装备企业则对扩产持谨慎态度,21 世纪初电力设备行业大起大落的泡沫周期仍让行业记忆犹新。更大的不确定性来自中小型设备厂商的扩产决策:这类企业并未深度参与当年电力行业周期,手握大量可灵活转产的发动机生产线。

能源研究机构雷霆能源报告统计:目前全球专门面向电力行业的发动机产能约 15 吉瓦,而各大厂商全品类(船舶、重型工业等)发动机总产能高达 250 吉瓦,仅需少量技改投入,就能将部分生产线转产适配数据中心需求。

适度的产能过剩行业尚可消化。加拿大皇家银行分析,一旦市场进入供给过剩阶段,数据中心客户的采购逻辑会从 “有货就买” 转向 “择优采购技术最优的产品”。因尼欧业务布局相对单一,但业内普遍认可其颜巴赫发动机技术领先,负荷升降速度快,旗下高速发动机单机最大功率可达 5 兆瓦,领先同行。而卡特彼勒、罗尔斯・罗伊斯、瓦锡兰这类多元化集团,若未来数据中心订单萎缩,可快速将生产线转回传统船舶、工业客户业务。

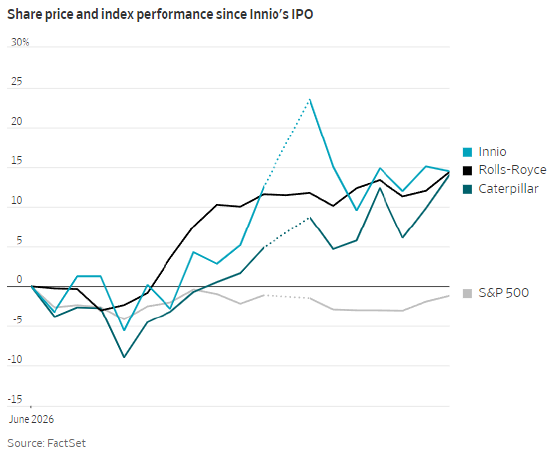

资本市场目前十分看好因尼欧在数据中心赛道的高业务集中度。自上市以来,该公司股价较发行价上涨 46%,企业估值达到未来息税折旧摊销前利润的 34 倍,高于卡特彼勒、罗尔斯・罗伊斯(两家市盈率均低于 30 倍),但低于燃气轮机龙头通用电气维尔诺瓦。

当下发动机厂商发展前景一片向好,但大量资本扎堆入局,投资者仍需要警惕行业过热催生的泡沫风险。

责任编辑:郭明煜

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。