字节跳动AI编程助手Trae使用体验分享

1. 它是什么?字节跳动打造的 AI 原生 IDE,你的专属 AI 开发伙伴,已服务 600 万 + 开发者全平台支持,安装登录两步完成,无需复杂配置用中文说明你的需求,AI 自动:拆解任务、选技术栈写完整代码、装依赖启动服务,直接预览智能代码补全,准确率 92%满屏报错?交给它,自动分析修复陌生项目?一键生成 5 分钟上手指南✅完全免费:国内个人版所有功能无门槛免费,无需每月付订阅费 ✅中文适配:精准理解中文需求,适配微信支付、国内云服务等本土技术栈 ✅双模式切换:AI 主导开发 / 手动编码自由切换,

ideal汽车-W于3月27日斥资301.7万美元回购34万股

ideal汽车-W(02015)宣布,于2026年3月27日斥资301.7万美元回购34万股。

富瑞续予药明康德买入评级 目标价看138港元

富瑞发布研报称,维持对药明康德(112.2, -1.40, -1.23%)(02359)的“买入”评级,基于现金流折现模型估值,目标价138港元,药明康德(603259.SH)目标价则维持135元人民币。 公司管理层预期2026年收入将达513亿至530亿元人民币(下同),持续经营业务收入同比增长18%至22%,经调整非国际财务报告準则净利润率稳定,资本开支预计介乎65亿至75亿元,高于2025年的55亿元。TIDES业务产能将于2026年扩大至13万升,去年底为10万升。管理层有信心TIDES业务收入实

中银国际看好药明康德 前景上修目标价升至138港元

中银国际发布研报称,该行调高药明康德(112.2, -1.40, -1.23%)(02359)2026年收入及核心盈利预测1.4%及3.2%,而27年预测则调升1.6%及2.7%,目标价由127港元上调至138港元,维持“买入”评级。 公司去年业绩符合指引,收入同比增15.8%,持续经营业务增21.4%。TIDES仍为核心增长引擎,收入达113.7亿元人民币,同时在手订单提升至580亿元人民币。管理层指,约70%的在手订单预计将在未来12个月内转化为收入,强化对今年业绩兑现的信心。 该行提到,中长期来看,

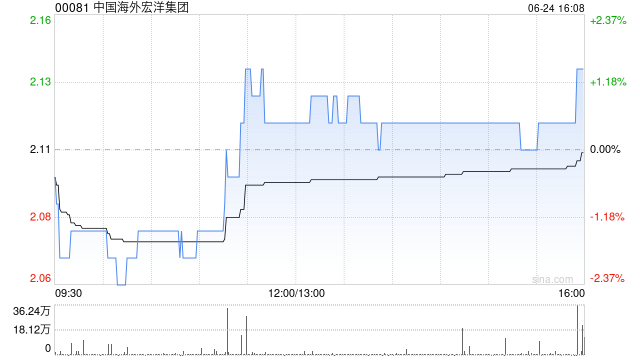

FIDELITY FUNDS减持中国海外宏洋85.7万股 持股比例降至5.99%

香港联交所最新资料显示,3月19日,FIDELITY FUNDS减持中国海外宏洋集团(2.42, 0.14, 6.14%)(00081)85.7万股,每股作价2.5749港元,总金额约为220.67万港元。减持后最新持股数目约为2.13亿股,最新持股比例为5.99%。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的

高盛指药明康德2026年展望合预期 维持买入看144.6港元

高盛发布研报称,药明康德(111.8, 9.10, 8.86%)(02359)2025年第四季非国际财务报告准则(non-IFRS)经调整净利润同比增长36.6%,管理层指引2026年收入为513亿至530亿元人民币,同比增长12.9%至16.6%,大致符合预期。现予H股目标价144.6港元及“买入”评级。 该行预期投资者将关注积压订单的质量及组成、TIDES业务订单积压的加速步伐,以及在新产能释放和汇率逆风下,利润率的可持续性。该行认为利润率稳定性大致维持不变,受利润率较高的TIDES业务收入贡献提升,