中银国际重申中国铝业投资建议 H股目标价维持9.16港元

中银国际发布研究报告指出,中国铝业(8.07, -0.16, -1.94%)(02600)预计2026年上半年归母净利润将同比增长58%至73%,达到112亿至122亿元人民币(下同)。公司将这一亮眼表现归功于生产运营平稳有序,以及对市场走势的精准把握。该机构认为,中国铝业的业绩指引与其先前预测基本吻合。在该机构上周发布的行业首次覆盖报告中,曾预估公司上半年利润将同比增长65%至116亿元,主要得益于电解铝平均售价提升所贡献。中银国际表示,继续维持中国铝业的盈利预测及"买入"投资评级,H股目标价继续设定为

中银国际看好蜜雪集团:首予增持评级,下沉市场优势明显

中银国际发布研报称,首次覆盖蜜雪集团(02097),给予增持评级,主要考虑到:1)公司在茶饮市场一超多强,在咖啡市场也具备一定竞争力,整体来看在下沉市场竞争力显著,有望享受下沉市场增长红利;2)公司在出海领域布局全国领先,多地区共进,门店数量提升有望带来新增长点;3)公司持续发力供应链建设,维护加盟商生态,竞争壁垒厚,在市场冲击下有望守护自身优势;4)品牌IP建设有望同消费者产生情绪共鸣,构建情绪壁垒,同时IP热度不断上升,变现空间更大。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登

中银国际首次覆盖海致科技集团,给予“买入”评级,目标价80.81港元

中银国际发布研究报告,海致科技集团(02706)是中国人工智能应用领域的领军企业,在金融风控、电信防欺诈、电网运维等多个领域提供产业级、无幻觉的人工智能应用,首次覆盖即给予“买入”评级,目标价80.81港元。该机构认为,受益于AI Agent的快速发展以及国内政策支持,公司将凭借智能体产品的规模化推广和政企客户的深厚积累,在2025-2028年实现34%的收入复合年增长率和84%的经调整净利润复合年增长率。

壁仞科技午后飙升逾 6% 获纳恒综指有望入通

扎根香江,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本先锋,您的选择,举足轻重 立即投票壁仞科技(06082)午后股价上扬超过 6%,截止发稿时,涨幅达 6.18%,现价为 51.90 港元,成交金额达 4.18 亿港元。恒生指数 (25642.969, 36.94, 0.14%) 公司公布了季度检讨结果,壁仞科技成功被纳入恒生综合指数,相关变动定于 6 月 8 日生效。另外,该公司有望成为港股通标的,因其符合市值、流动性等多项标准,届时内地投资者可经由沪深港通直接买卖。中银国际在

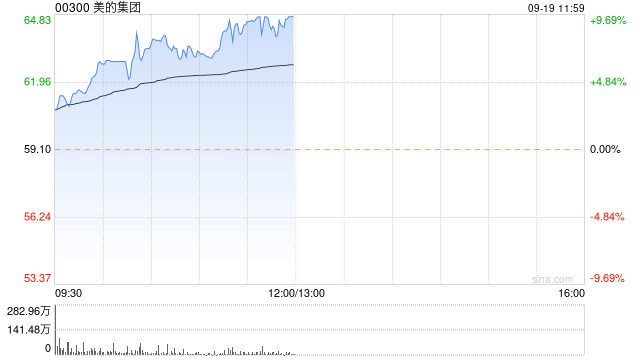

中银国际上调美的目标价至94.7港元 评级维持“买入”

中银国际发布研究报告称,调高美的集团(87.9, -1.80, -2.01%)(00300)的目标价2%,由92.8港元上调至94.7港元,并维持“买入”评级。报告同时指出,美的2026年第一季收入与净利润分别实现同比增长2.5%和2%。该行认为这组表现可谓令人振奋,或将为市场带来更多意外收获。 美的2026年第一季的业绩也显示,公司通过以产品为驱动推动市场份额提升、持续优化更为多元的业务结构,并以更高效率推进内部管理与成本管控,顺利应对了外部压力。因而,虽然公司仍需面对与行业同样的难题,例如投入成本上行

中银国际维持联通买入评级 目标价下调至9.55港元

中银国际发布研究报告表示,中国联通(7.26, -0.08, -1.09%)(00762)今年一季度服务收入同比下滑0.9%至901亿元人民币,主要原因是2026年起增值税税率上调。同期净利润同比下跌17.6%至49亿元。该行指出,相关服务增值税税率已从6%上调至9%,一季度是首个全面反映税务影响的季度。 中银国际降低了中国联通2026至2028年的盈利预期11.8%、9.1%和5.5%;维持“买入”评级,并将目标价位从11.93港元下调至9.55港元。该行认为,强劲的自由现金流以及2025年61%的派息

中银国际维持紫金矿业买入建议 下调目标价至46.84港元

中银国际研究指出,微幅调低紫金矿业(36.8, -0.10, -0.27%)(02899)的目标股价至46.84港元,并维持“买入”建议。该公司2026年首季净利润接近倍增,达到200亿元人民币(币种下同)。主要推动因素为金属价格大幅上扬。伴随产量增加,紫金矿业锂部门毛利润环比大增2.5倍。同时,公司确认了28亿元的公允价值变动收益。业绩调整后,该机构将紫金矿业2026至2028年的盈利预测调降2%。

中银国际维持五矿资源“买入”评级 目标价上调至10.71港元

中银国际研究报告指出,将五矿资源(01208)的目标价提升至10.71港元,并维持“买入”评级。该机构称,五矿资源2026年首季铜产量同比增长9%,主要归功于金塞维尔矿区的高速增长以及拉斯班巴斯矿区的平稳表现。更关键的是,黄金与白银产量分别上升24%和27%,拉斯班巴斯及罗斯伯里矿区均贡献了显著增长。贵金属产出的大幅提升也带动了相关矿山的C1成本下降。该行认为,尽管贵金属产量的强劲增势可能难以维持全年,但仍将2026年至2028年的盈利预期调高1%至2%。

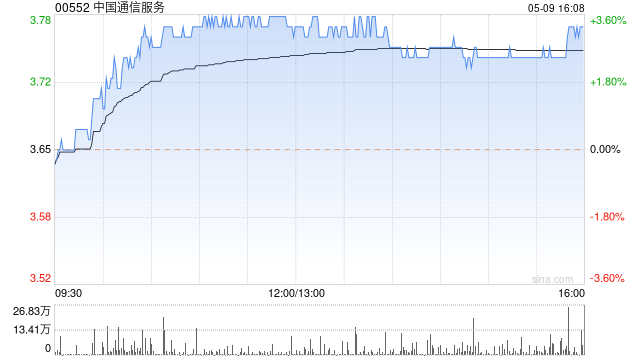

中银国际下调中国通信服务目标价至4.57港元 预期AI算力基建需求增长

中银国际发布研究报告指出,鉴于未来两至三年内电信投资可能减速,下调了对中国通信服务(00552)今明两年的盈利预测,分别减少8.1%和11.8%,将目标股价从5.15港元降至4.57港元,对应2026年的预测市盈率为7.5倍,同时重申“买入”评级,认为其中期增长前景依然乐观,并看好AI算力基础设施的需求。 中国通信服务在2025年下半年的收入同比下降了3.2%,但净利润保持在14.8亿元人民币,低于分析师和市场的预期,主要是因为来自国内电信运营商的收入下降了4.1%。同期,国内非电信收入同比增长了5.5%

中银国际下调邮储银行目标价至6.62港元

中银国际的研究报告指出,邮储银行(01658)的当前股价估值偏低,对应2026年的预测市账率为0.48倍。鉴于其优质的资产质量和稳定的分红比例,该行认为应享有更高的市账率估值。因此,将目标价从6.84港元微调至6.62港元,并维持“买入”评级。 邮储银行在2025年第四季度的归母净利润同比增长1.7%,较第三季度的增速1.2%有所提升。主要原因是经营收入增长、净息差跌幅放缓以及运营成本减少。全年归母净利润同比增长1.1%,经营收入同比上升1.9%。尽管第四季度不良贷款比率有所上升,但仍在同业中处于最低水平

中银国际上调农业银行目标价

中银国际发布研报表示,农业银行(5.56, -0.01, -0.18%)(01288)2025年第四季度归母净利润同比增长3.6%,第三季度同比增速为3.7%。全年及前三季净息差分别为1.28%和1.3%,较2024年分别收窄14个和12个基点。报告指出,四季度资产质量稳定,将目标价提升至7.27港元,并维持其投资评级为‘买入’。

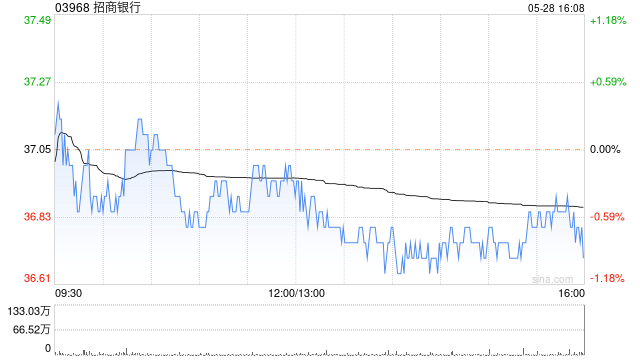

中银国际:提升招商银行目标价至59.58港元

中银国际发布研报称,招商银行(49.04, -0.24, -0.49%)(03968)2025年第四季归母净利润同比增长3.4%,2025年第三季同比增速为1%。2025年第四季资产质量保持优异,净息差企稳。该行预计,招行2026年平均净资产收益率(ROAE)将继续领跑同业,其目标价上调至59.58港元,维持“买入”评级。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假

中银国际上调建设银行目标价至11.28港元 维持买入评级

中银国际发布研究报告指出,建设银行(00939)在2025年第四季度的归母净利润同比增长了2.2%,而在2025年的前三个季度则增长了0.6%。截至12月底,其不良贷款率从9月末的1.32%下降到了1.31%,显示出资产质量持续改善的趋势。该机构认为,建设银行目前的估值具有吸引力,并将目标价格从原来的10.44港元调整到11.28港元,同时保持其“买入”评级不变。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:

中银国际下调比亚迪电子目标价至38.7港元,仍维持买入评级

中银国际最新发布的研报指出,比亚迪电子(27.6, -1.52, -5.22%)(00285)在2025年下半年的营收和毛利率均未达该行预期,主要受零部件业务(尤其是金属外壳部分)疲软拖累。公司管理层预测,由于智能终端市场需求减少,但部分被AI服务器量产的增长所抵消,2026年的收入将保持平稳。鉴于消费电子业务短期面临挑战,中银国际分别下调了对比亚迪电子今明两年收入预测7%、7%,同时调低每股盈利预测29%、24%。尽管如此,该行仍维持“买入”评级,并将目标价从45.5港元调整至38.7港元,对应2027

中银国际:上调中国海洋石油评级至‘买入’,目标价升至18.76港元

中银国际发布研报称,中国海洋石油(00883)去年盈利增长50%至203亿元人民币,核心盈利符合预期。中海油(28, -0.90, -3.11%)股价在过去四周下挫后,估值再度变得吸引。该行上调公司2026至2027年核心盈测7至9%,目标价由16.96港元调升至18.76港元,评级由“持有”上调至“买入”。