宏和科技高管减持套现4658万,股价狂涨背后的风险警示

文|新浪财经上海站 十里一边提示股价存在非理性炒作风险,一边董事长、董秘在减持窗口开启后快速完成套现。被AI、PCB概念推到市场风口上的宏和科技(141.830, -4.39, -3.00%),正在经历业绩高增、估值高企与高管减持同时发生的时刻。5月12日,宏和科技披露《董事高管减持股份结果公告》。公司董事长、总经理毛嘉明,董事会秘书邹新娥的减持计划均已实施完毕。公告显示,毛嘉明于2026年5月11日至5月12日通过集中竞价方式减持24.07万股,占公司总股本0.0266%;邹新娥同期减持7.5万股,占公

科技巨头AI布局加大,恒科指数有望反弹

业绩不确定因素消除后,有望推动指数估值回升。 5月13日晚间,腾讯控股(00700.HK)与阿里巴巴(09988.HK)发布了2026年第一季度财报。投资者期待人工智能(AI)投入增加带来实际回报,阿里巴巴美股在当夜涨幅超过8%。 然而5月14日,腾讯和阿里股价均出现高开低走态势。中午收盘时,腾讯控股微跌0.09%,报462.2港元;阿里巴巴早间一度上涨超8%,中午则上涨5.05%,报139.5港元。恒生科技指数上涨0.3%,成交额548.55亿港元,收于5109点;恒生指数上涨0.34%,报26478点

中金上调京东物流目标价至19.4港元

中金公司发布研究报告指出,继续维持对京东物流(02618)2026年及2027年的盈利预测,预计这两年non-IFRS净利润将分别达到97.4亿元和107.7亿元。尽管保持“跑赢行业”的评级不变,但鉴于未来盈利前景及股东回报的稳健增长态势,结合当前市场风险偏好,已将目标价上调22%,至19.4港元。 京东物流第一季度业绩表现优于该行及市场普遍预期。营收同比增长29%,达606亿元人民币;净利润大幅增长95%,至8.8亿元;non-IFRS净利润则增长40.1%,达10.5亿元。首季业绩超预期的主要原因包括

新秀丽季报公布后股价上扬 第一季度归属股东净利润3220万美元

新秀丽(01910)公布业绩后股价上扬,截至发稿,股价涨幅达3.51%,目前报14.17港元,成交额7355.35万港元。 5月13日,新秀丽披露2026年第一季度经营数据,总销售额8.291亿美元,较去年同期增长4.1%;毛利润4.89亿美元,较去年同期增长3.4%;归属股东净利润3220万美元,同比下降33.2%;经调整净利润3650万美元,同比减少29.7%;每股基本收益0.023美元。 公告指出,截至2026年3月31日止三个月总销售额增长4.1%主要得益于直营渠道;核心品牌(特别是新秀丽品牌);

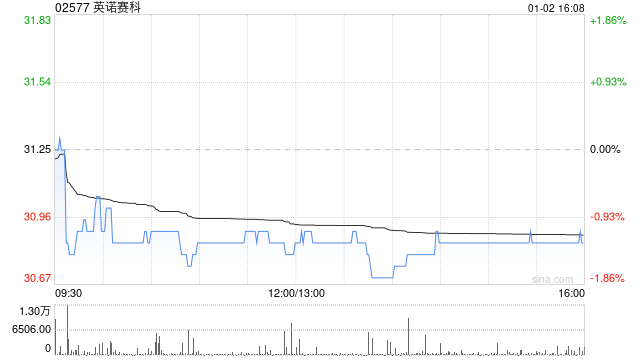

英诺赛科股价飙升超7% 机构看好强劲增长前景

英诺赛科(02577)盘中涨幅突破7%,截至今日发稿,股价已上涨4.67%,现价87.50港元,成交总额达17.07亿港元。 英伟达在2025年技术大会上将800V高压直流(HVDC)架构确认为新一代AI工厂的核心供电方案。兴业证券(6.060, -0.05, -0.82%)分析称,在服务器功耗持续攀升的背景下,预计HVDC在AI数据中心电源供应中的占比将逐步提高。 公开信息显示,英诺赛科是英伟达800V系统供应商名单中唯一的中国本土企业,近期已成功向谷歌供货,其8英寸氮化镓晶圆产线的月产能已从1.3万片

需求回暖 小金属产业上市公司盈利改善

统计数据显示,2026年第一季度,小金属板块上市公司营业收入整体同比增长幅度为39.93%,归属于上市公司股东的净利润同比增长幅度为93.45%。其中,钨、稀土等细分领域业绩表现突出。 行业研究报告指出,2025年及2026年第一季度,金属行业业绩增长普遍加速,小金属板块公司表现尤为亮眼。随着供应端扰动增多、部分下游领域保持较高景气度,建议持续关注小金属领域的相关配置机会。 拓展产品应用领域 从近期小金属行业接受调研情况看,稀土行业上市公司业绩整体表现亮眼,部分公司注重拓展产品应用领域。 对于稀土价格走势

Innovative Solutions and Support Q2财报前瞻:市场预估每股收益0.18美元

航空航天技术服务商Innovative Solutions and Support, Inc.计划于5月14日周四盘前发布2026财年第二季度的财务报告。该企业主要致力于向美国联邦政府部门(涵盖国防、情报及国家安全领域)提供任务支持服务。 财报披露及业绩展望 该公司定于5月14日周四上午披露财报,并将随即召开电话会议。据媒体统计数据显示,分析人士预测2026年第二季度每股收益可达0.18美元,营收预计为2150万美元。 历史业绩表现 第一季度财报数据表明,公司营收达到2181万美元,GAAP每股收益录得0

PPL 维持每股 0.285 美元季度派息,稳健回报股东

PPL 集团于本周三正式披露,其董事会已决议通过,将向股东派发每股 0.285 美元的季度现金红利。分红细节与派发日程据官方公告显示,本次红利定于 2026 年 7 月 1 日发放,股权登记日为 6 月 10 日。此次分红额度与上季度持平,再次印证了公司致力于持续回馈股东的坚定决心。首季业绩表现强劲,夯实分红基础此项分红决议发布之际,恰逢公司公布第一季度财务报告。数据显示,PPL 在 2026 年首季营收达到 27.74 亿美元,同比攀升 10.8%;按 GAAP 准则计算的每股收益为 0.60 美元,而

TORM公布季度分红:每股0.70美元

成品油轮企业TORM于周三发布公告,宣布向股东派发2026年第一季度现金股息,标准为每股0.70美元。此举再次印证了公司坚持高分红的策略,派息比例占净利润的58%。 丰厚分红依托优异表现 依据公司同日披露的一季报,TORM录得等价期租收益2.86亿美元,同比涨幅达34%;净利润攀升至1.22亿美元,较上年同期的6300万美元几乎翻番,每股收益为1.21美元。业绩的显著增长主要得益于地缘局势紧张引发的油轮运费暴涨,公司船队日均等价期租租金录得34,937美元。 股息细则及发放计划 本次每股0.70美元的股息

Franco-Nevada 维持派息 0.44 美元 业绩再创新高

贵金属特许权巨头 Franco-Nevada Corporation 于本周三宣告,将以每股 0.44 美元的标准向股东派发 2026 年第二季度的现金红利,该数额与前几个季度保持持平。分红细则与发放时间依据官方通告,这笔每股 0.44 美元的红利定于 2026 年 6 月 25 日到账,除息日及股权登记日均设定在 6 月 11 日。此次分红不仅延续了企业连续 19 年提升股息的辉煌记录,更彰显了其长期现金流的健康与稳健。首季营收刷新历史此次分红消息紧随公司创纪录的首季度财报之后。数据显示,Franco-

百联股份启动重大资产重组事项

此次交易预计会构成重大资产重组。 百联股份(8.270, -0.02, -0.24%)(600827)于5月13日夜间发布公告,旨在促进公司与联华超市股份有限公司(下称“联华超市”)各自整合资源,专注核心业务的转型与升级,从而达成更高质量的发展,公司及其控股股东百联集团有限公司(下称“百联集团”)计划终止公司受托管理百联集团所持有的联华超市6.14亿股股份(占比41.51%)事宜(下称“终止股权托管”)。待此次终止股权托管正式实施后,百联股份在联华超市拥有的表决权比例将从56.66%降至15.15%,联华

美元疲软助推数字增长,迪拜电信Veon上调年度营收指引

迪拜电信巨头Veon于13日公布了最新财务数据。得益于美元汇率下跌以及旗下数字业务的高速扩张,公司第一季度营收录得11亿美元,同比增幅达17%。凭借首季稳健的运营表现,该集团决定上调2026年全年的营收增长预测。 财务报告显示,Veon第一季度息税折旧摊销前利润(EBITDA)达到5.17亿美元,较去年同期增长17.7%。据此,集团将2026年全年营收增长预期(以美元计)从原先的9%至12%区间,提升至11%至14%。同时,受今年3月巴基斯坦频谱拍卖等计划推进的推动,集团将排除乌克兰市场后的年度资本支出目

默克集团看好2026年盈利前景,实验室板块增长与主力药专利延期助力业绩

5月13日,德国医药化工行业领军企业默克集团(Merck KGaA)对外宣布,调高了2026财年的年度利润预测。得益于生命科学板块需求旺盛以及核心药物面临的竞争压力推迟,公司预计全年整体表现将明显好于之前的预估。 调高年度业绩预测 市场反应积极 依据默克集团最新发布的声明,该集团把2026年全年剔除汇率、增值税及特殊项目影响后的息税折旧及摊销前利润(EBITDA)预测范围,由原先的55亿至60亿欧元提升到了57亿至61亿欧元(折合美元约67亿至71.5亿)。数据显示,该集团上一财年的利润总额为61亿欧元。

大族数控早盘飙升逾15% PCB设备行业高景气度持续

立足香港,放眼全球。新浪财经全球资本峰会金曜奖投票现已开启!挖掘最具价值的资本力量,你的这一票至关重要,请立即投票。 大族数控(03200)盘中强势拉升超16%,最高触及164.80港元,股价创出历史新高。截至发稿时,该股上涨15.20%,报价162.80港元,成交额达到6.31亿港元。 东吴证券研报分析,2025及2026年第一季度,PCB设备板块业绩呈现高速增长态势,订单十分饱满。2025年PCB设备行业实现高增长,主要得益于全球AI算力基础设施的密集扩张。行业前五大企业——大族数控、芯碁微装、凯格精

西门子二季报出炉:新订单逆势上扬,基建与数字化需求强劲

全球工程领军企业西门子(145.73, 0.00, 0.00%)于周三公布了截至 3 月 31 日的 2026 财年第二季度业绩。数据表明,面对错综复杂的国际地缘政治形势,凭借工厂自动化、建筑基建以及交通业务的突出表现,西门子该季度新增订单同比大幅攀升 11%,彰显出卓越的业务韧性。 据财报披露,西门子第二季度营收达到 197.6 亿欧元,与上年同期基本相当;工业板块利润为 29.7 亿欧元,较上年下滑 8%。利润回落的主因是去年同期公司因出售电缆业务录得 3 亿欧元的一次性收益,致使对比基数偏高。尽管营