萨博维持中期展望 但提示供应链面临压力

瑞典军工企业萨博(Saab)重申了其中期成长目标,原因是市场需求保持旺盛,但同时也指出零部件供应正面临紧张局面。 萨博称,全球安全环境依然存在高度的不稳定性,其中包含了持续的乌克兰战事以及中东各地的冲突。 公司首席执行官米卡埃尔·约翰松(Micael Johansson)表示:“市场对尖端防务解决方案的需求持续强劲,我们领先的产品系列与各国政府的优先关注点高度一致。” 该公司表示,市场条件持续向好,本季度所有业务板块均录得了两位数的销售增长。 然而,该公司也指出,其运营所处的供应链环境受到限制,公司正持续

GE Vernova上调全年营收预期 电力与电气化需求强劲增长推动

专题:聚焦美股2026年第一季度财报 这家能源企业目前预计2026年营收将达到445亿至455亿美元,高于此前440亿至450亿美元的预期 简要摘要 GE Vernova将2026年营收预期上调至445亿—455亿美元,一季度实现利润47.5亿美元。 受电力与电气化解决方案需求加速增长推动,GE Vernova上调了全年业绩预期,一季度利润与营收均实现增长。 这家由通用电气(286.73, 0.00, 0.00%)分拆成立的能源企业周三表示,目前预计2026年营收将达到445亿至455亿美元,高于此前44

TCL电子一季度净利润预期翻倍 同比增幅达125%至150%

TCL电子(13.81, 0.06, 0.44%)(01070)发布业绩预测公告,预期集团2026年第一季度收入约为278亿港元至304亿港元,同比增长约10%至20%;经调整归母净利润预计达3.6亿港元至4.0亿港元,同比增幅约125%至150%。 董事会表示,尽管宏观及地缘政治环境仍存不确定性,集团持续深化“全球化”与“中高端化”战略,增强产品竞争力,推进降本增效,驱动主营业务实现高质量增长。同时,因2025年一季度基数较低,2026年同期业绩同比增幅显著。考虑到行业季节性波动等因素,董事会提醒股东及

AI赋能发力,IBM季度财报料超预期

IBM即将披露财务报告,市场普遍持乐观态度。分析机构认为,凭借不断扩张的AI业务线,IBM很可能拿出超出市场预期的成绩单。 从数据层面看,调整后每股收益预估为1.81美元,营收预计达156.4亿美元,均高于去年同期的1.60美元和145.4亿美元。增长主力预期将来自软件与基础设施板块,特别是自动化和交易处理业务。这一点至关重要,它说明即便IBM混合云业务的某些部分(如红帽)增速从四季度的12%回落至8%,企业仍在探寻新的增长路径。 支撑市场信心的核心在于AI战略。IBM正持续强化其在该领域的影响力,从延伸

台积电调高业绩展望,中东紧张局势下利润强势增长

专题:聚焦美股2026年第一季度财报 简要摘要 台积电(375.1, -4.79, -1.26%)公布的利润超出市场预期,并将全年营收增长率目标上调至30%以上。 台积电利润表现优于预期,并提高了全年营收预测,这显示出即便中东冲突带来诸多不确定因素,人工智能芯片的需求依旧旺盛。 作为全球最大的芯片代工企业,以及英伟达、苹果(266.43, 7.60, 2.94%)等科技巨头的关键供应商,台积电目前预计全年营收增幅将超过30%,高于之前以美元计约30%的增长目标。公司预计本季度营收将达到390亿至402亿美

地缘局势冲击消费预期,乐购调整盈利目标区间

地缘紧张局势带来的通胀压力预计将抑制消费支出市场调研机构 Worldpanel 数据显示,乐购(19.37, 0.00, 0.00%)目前是英国食品杂货市场占有率最高的企业。这家英国零售巨头表示,受地缘冲突导致的不确定性上升影响,公司本财年盈利预期区间较最初计划有所扩大,局势引发的通胀预计会给消费者购买力带来压力。该超市集团周四披露,预计 2027 财年经调整后营业利润为 30 亿至 33 亿英镑(约合 40.7 亿至 44.8 亿美元)。在截至 2 月 28 日的 53 周财年中,其经调整后营业利润为

花旗下调蓝思科技目标价,视2026年为调整期

花旗发布研究报告,将蓝思科技(06613)H股的目标价格从27港元调整至25港元,维持“买入”评级; 同时,将蓝思科技(300433.SZ)A股的目标价由32元人民币下调至30元人民币,评级为“中性”。虽然2026年上半年的业绩表现不尽如人意,但该行认为蓝思科技有望从第二季度末至第三季度末的iOS产品补货趋势中获益,并更看好H股,因其风险回报比更具吸引力。 花旗指出,蓝思科技季度业绩未达预期,管理层将疲软表现归咎于客户因内存成本上升而削减采购,以及汇率变动带来的损失。管理层预计,汇率的不利影响将在未来几个

光刻机巨头阿斯麦受益AI浪潮 全年营收预期显著提升

专题:聚焦美股2026年第一季度财报 面对为 AI 数据中心研发更高性能芯片的压力,客户正争相抢购芯片制造设备 自 ChatGPT 发布引发行业大规模投资热潮以来,阿斯麦一直是人工智能浪潮的核心受益者。 阿斯麦控股公司因芯片厂商持续斥资数十亿美元采购其半导体制造设备,用以生产愈发先进的人工智能芯片,上调了全年营收预期。 这家荷兰企业的核心客户包括台积电(379.89, 10.32, 2.79%)、三星电子及英特尔(63.81, -1.37, -2.10%)。自 2022 年 ChatGPT 发布,引发各类

AI热潮推动阿斯麦上调全年营收预测

由于芯片制造商持续斥资数十亿美元购买半导体生产设备,以量产更先进的AI芯片,阿斯麦控股公司调高了其年度营收预测。 这家总部位于荷兰的公司主要客户涵盖三星电子和英特尔等企业。自2022年ChatGPT发布引发全球企业加速AI领域投资后,阿斯麦已成为人工智能浪潮中的主要受益者。 下游用户要求芯片制造商为AI数据中心、智能手机及各类终端提供性能更优的半导体产品,各大芯片企业纷纷抢购阿斯麦的尖端生产设备以应对市场需求。 阿斯麦CEO指出:“在AI基础设施投资持续加码的驱动下,半导体产业的增长前景日益稳固。当前芯片

强生首季业绩大增 抗肿瘤药物销售强劲

专题:关注美股2026年Q1财报季该医药及医疗设备制造商有效应对了核心产品喜达妥专利失效导致的收入下降要点概览强生(236.7322, -1.23, -0.52%)第一季度收入提升近10%至240.6亿美元;抗肿瘤药物销售增长弥补了喜达妥60%的销售下滑。医疗保健巨擘强生(JNJ)本季度营收实现近10%增幅,主要驱动力来自抗肿瘤药物销售强势,对冲了明星产品喜达妥(Stelara)销售显著下降的冲击。强生披露首季销售额攀升至240.6亿美元,超过财经数据服务商FactSet统计的分析师平均预测值236.2亿

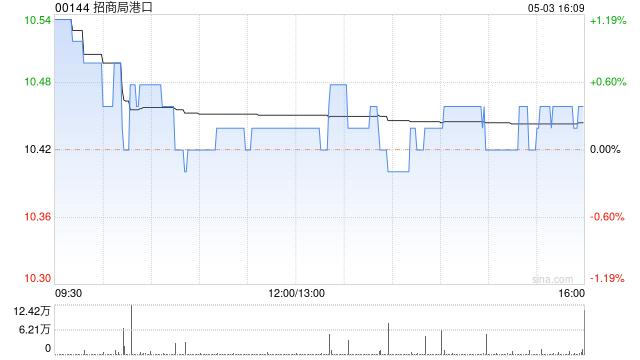

中金维持招商局港口增持评级 目标价16.5港元

中金公司发布研究报告指出,对招商局港口(14.81, 0.32, 2.21%)(00144)2026年盈利预测保持稳定,首次给出2027年净利润预测为78亿港元,目前股价对应2026年和2027年市盈率均为7.8倍。继续给予优于行业评级,目标价格维持在16.5港元/股,该目标价对应8.9倍2026年市盈率和8.8倍2027年市盈率。相较现价存在13.87%的上涨潜力,公司当前股价对应的2026/2027年度股息收益率分别为6.0%/6.0%,具备一定投资价值。 中金核心观点如下: 2025年经营成果未达预

摩根大通:中银香港业绩稳健 股息收益率支撑股价

摩根大通发布研究报告指出,中银香港(42.7, 2.16, 5.33%)(02388)2025年的业绩与预期相符,尽管较高的信贷成本抵消了部分营运前利润的增长。该行对2026/27年度的盈利预测进行了微调,分别为1%和-1%,并维持“中性”评级,目标价保持在43.3港元。 报告称,中银香港2025年净利润为401亿元,同比增长5%,略低于预期0.3%。年化股本回报率为11.5%,得益于拨备前利润增长9%,但受到较高信贷成本的影响。公司宣布末期股息为1.255港元,派息比率为56%,高于2024年的55%。

美银证券下调申洲国际目标价至64.6港元

美银证券在最新研报中表示,鉴于申洲国际(46.6, -1.44, -3.00%)(02313)2025年的业绩表现未达预期,对未来的毛利率预测持更为谨慎的态度,因此将2026和2027财年的每股盈利预测分别下调了9%和6%。预计2026年每股盈利增长将放缓,并且上半年可能出现同比下滑。基于此,该行将目标价从71.8港元下调10%至64.6港元,但考虑到其潜在价值和高股息率,仍维持“买入”评级。自2025年起,该股表现落后于恒生指数(24751.209, 0.42, 0.00%)约42%,当前市盈率为10.

中国人寿一季报将于2026年4月30日披露,预计净利150亿元同比下降47.9%

中国人寿(37.320, -0.42, -1.11%)(601628.SH)将于2026年4月30日公布2026年一季报。 2.中国人寿一季度业绩预期怎么样? 截至2026年03月27日,根据朝阳永续季度业绩前瞻数据: 预测净利润150.00亿元,同比变动-47.9%。 关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。 3.中国人寿最新卖方观点 中金认为:中国人寿2025年业绩表现符合市场预期,新业务价值和归母净利润均实现显著增长。个险渠道转型取得进展,银保渠道增长强

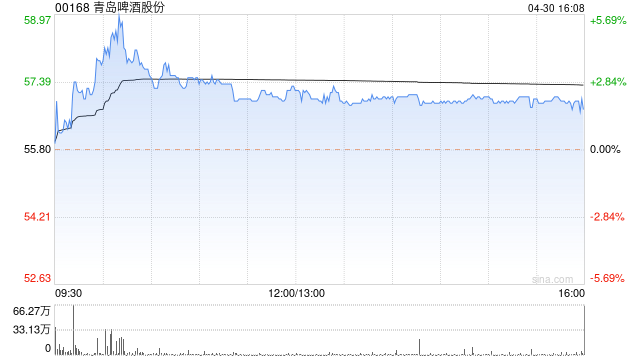

美银证券下调青岛啤酒目标价至59.5港元 维持买入看法

美银证券发布研报称,青岛啤酒(00168)业绩大致符合预期,是具潜在催化剂的股息投资标的。该行大致维持2026/2027财年每股盈利预测,并将目标价由63.5港元降至59.5港元,重申“买入”评级,因青岛啤酒拥有稳健的高端品牌组合; 稳健的股息收益率,2025年接近6%; 有三个催化剂可能推动第二季的潜在重估,包括餐饮渠道复苏、第二季旺季,以及6月的世界杯。 报告指,2025年青岛啤酒的营收、净利润及核心净利润年增率分别增1%、5.6%及4.5%,而2025年第四季则分别跌2.3%、6.4%及7.7%,大