东岳集团股价强势上扬 年内涨幅近九成

东岳集团(20.32, 1.78, 9.60%)(00189)早盘涨幅超8%,年内股价累计攀升近90%。截至发稿,股价上涨7.55%,报19.94港元,成交额达10.07亿港元。 近期,国内制冷剂价格持续攀升,行业景气度维持高位。氟务在线6月15日数据显示,三代制冷剂主流产品价格再创新高,空调核心原料R32含税出厂价达63000元/吨;新能源汽车常用制冷剂R134a市场报价为64000元/吨。 另据东岳集团2025年年报,公司已完成电子氟化液FC-3283的研发,产品已通过验证并实现稳定量产,广泛应用于半

东岳集团股价早盘飙升逾10%,机构看好三代制冷剂涨价潜力

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 东岳集团(17.01, 1.15, 7.25%)(00189)早盘涨幅超过10%,截至今日发稿,股价攀升10.47%,报17.52港元,成交金额达5.60亿港元。 2027年制冷剂配额政策征求意见稿已发布。国内2027年制冷剂配额方案与2026年基本保持一致,其中HFC-245fa禁止转换为其他品种,而其他品种切换至HFC-245fa的转换比率上限提高至50%。得益于配额制度下的生产管理及市场供需

东岳集团盘中涨幅超6%,PTFE材料受关注

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 东岳集团(17.65, 0.87, 5.18%)早盘涨幅接近7%,截至发稿,股价上涨6.79%,现报17.92港元,成交额4.53亿港元。 英美近期调整三代制冷剂淘汰节奏。财信证券指出,英美推迟HFCs淘汰进程带来需求增量,供需紧平衡的格局推动制冷剂价格中枢持续抬升,量价齐升将显著利好中国制冷剂出口企业。制冷剂行业供给端约束严格,需求端持续扩张。 国信证券发布研报称,英伟达Rubin架构发布,CC

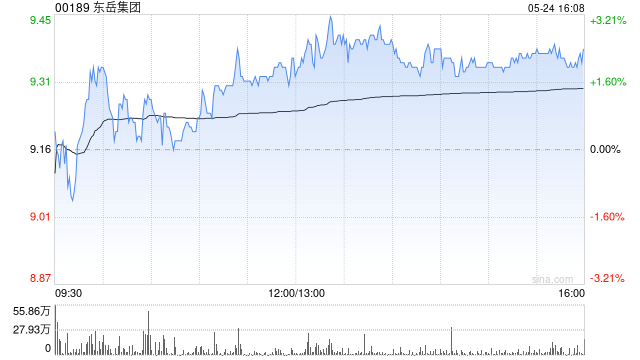

东岳集团早盘升超8% 制冷剂市况或渐趋回升

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 东岳集团(17.11, 0.77, 4.71%)(00189)盘中升幅逾10%,截至今日发稿,股价上涨7.96%,现报17.64港元,成交额14.37亿港元。 近日英国和美国相继宣布推迟HFCs(三代制冷剂)等含氟气体的使用配额削减计划,HFCs淘汰降碳节奏整体放缓,主要因HFCs价格上涨导致制冷剂产业链运行成本上升等因素。东方证券(5.75, 0.06, 1.05%)表示,配额驱动三代制冷剂,供

东岳集团股价飙升13% 年内涨幅接近60%

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 东岳集团(17.29, 2.13, 14.05%)(00189)盘中涨幅超过19%,最高触及18.10港元,今年以来股价累计涨幅接近60%。截至发稿时,股价上涨13.65%,目前报收17.23港元,成交额达17.70亿港元。 开源证券分析认为,欧美此前过于严格和激进的HFCs削减方案、HFO替代产品推进缓慢、国际供应及本地库存紧张,加上旺季需求启动,导致此次海外制冷剂价格大幅上涨,并促使相关部门放

东岳集团早盘大涨近10% 海外期限延长利好HFCs需求

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 东岳集团(16.15, 2.55, 18.75%)(00189)早盘高开近10%,截至发稿,股价现涨9.71%,报14.92港元,成交额3.97亿港元。 华泰证券认为,海外使用期限延长将对HFCs需求侧形成更有利支撑,且由于全球HFCs产能主要集中在中国,海外供给有限下,预计中国制冷剂生产企业将充分受益。国信证券则指出,国内制冷剂价格持续上涨,行业景气度延续。 责任编辑:卢昱君 新浪财经声明:此消

东岳集团早盘强势上涨 双业务线供需格局优化

东岳集团(00189)开盘后涨幅超4%,截至今日发稿,股价攀升3.81%,现报12.80港元,成交金额达9132.38万港元。 继氦气之后,另一类半导体材料恐面临供应短缺。据消息显示,韩国无水氢氟酸生产商,包括Solbrain、ENF Technology、Huseong等,将自本月起从中国采购无水氢氟酸,价格较年初上涨约40%。电子级氢氟酸是半导体制造中不可或缺的材料,主要应用于半导体蚀刻与清洗工艺,用于清除晶圆表面残留的氧化膜或金属杂质。 第一上海此前分析指出,展望2026年,两大业务板块的供需结构已

东岳集团股价飙升 硅材业务一季度净利预增近4倍

东岳集团(00189)今日早盘表现强劲,股价跳空高开。截至目前,该股已攀升8.90%,最新股价为12.12港元,成交总额达1.71亿港元。 东岳集团于4月8日披露公告,旗下非全资附属企业山东东岳有机硅材料股份有限公司(简称东岳硅材)预计,截至2026年3月31日的季度内,归属股东净利润将达到1.83亿至2.03亿元人民币,同比增幅高达397.02%至451.34%;扣非后净利润预计为2.05亿至2.25亿元,同比增长424.02%至475.14%。 瑞银早前发布观点称,展望2026年,预计东岳集团的聚合物

东岳硅材预告首季净利大幅提升

东岳集团(00189)发布消息称,公司非全资附属企业山东东岳有机硅材料股份有限公司(东岳硅材(13.390, 2.23, 19.98%))预计截至2026年3月31日止季度归属于其股东的净利润为人民币1.83亿元至2.03亿元,较上年同期上升397.02%至451.34%;扣除非经常性损益后的净利润预计为人民币2.05亿元至2.25亿元,同比增加424.02%至475.14%。

瑞银续予东岳集团买入 目标价微调至17.5港元

瑞银发布研报称,维持东岳集团(11.24, 0.15, 1.35%)(00189)“买入”评级,基于东岳集团去年的业绩表现,以及对公司今年主要产品的发展展望,下调公司2026至28年每股盈测3%至4%,目标价由17.6港元降至17.5港元。 报告中称,东岳集团去年纯利同比增长102%,符合初步业绩及该行预期。毛利同比增长44%,毛利率升至31%。按主要产品现货价计算,该行估计公司全年纯利约为24亿元人民币。展望2026年,该行预期聚合物及有机硅业务盈利将触底反弹,而制冷剂业务的盈利能力可望维持在较高水平。

中金重申东岳集团跑赢行业评级 目标价16.68港元

中金发布研报称,东岳集团(11.08, -0.25, -2.21%)(00189)制冷剂价格稳中有升,非制冷剂业务周期回暖,维持2026年净利润预测26.94亿元,新引入2027年净利润预测31.81亿元,对应2026/2027年P/E为6.5/5.4倍,维持目标价16.68港元,较当前股价有47.2%上行空间,对应2026/2027年P/E为9.5/8.0倍,维持跑赢行业评级。 中金主要观点如下: 业绩符合市场预期 公司公告2025全年业绩,实现营业收入143.55亿元(YoY+1.2%),实现归属于上