中金维持新秀丽跑赢评级,目标价降至20港元

中金发布研报指出,基本保持新秀丽(01910)2026年及2027年收入预测不变。然而,受中东冲突及消费者情绪低迷影响,生产成本与运营成本压力超出预期,该行遂将2026年和2027年净利润预测分别下调20%和9%。尽管维持跑赢行业评级,但目标价下调17%至20港元(基于14倍2026年市盈率),对应46%的上行空间。当前股价对应2026年和2027年9.9倍及8.3倍市盈率。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

中金上调京东物流目标价至19.4港元

中金公司发布研究报告指出,继续维持对京东物流(02618)2026年及2027年的盈利预测,预计这两年non-IFRS净利润将分别达到97.4亿元和107.7亿元。尽管保持“跑赢行业”的评级不变,但鉴于未来盈利前景及股东回报的稳健增长态势,结合当前市场风险偏好,已将目标价上调22%,至19.4港元。 京东物流第一季度业绩表现优于该行及市场普遍预期。营收同比增长29%,达606亿元人民币;净利润大幅增长95%,至8.8亿元;non-IFRS净利润则增长40.1%,达10.5亿元。首季业绩超预期的主要原因包括

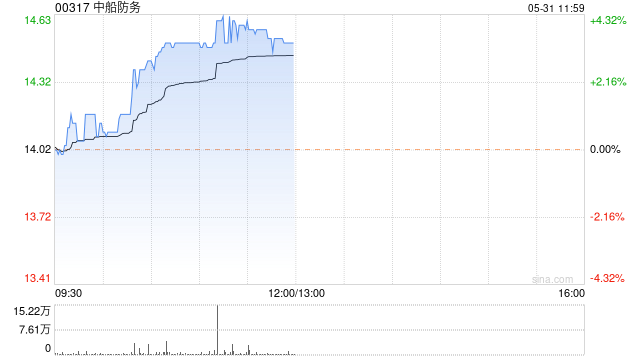

中船防务午盘涨幅超4% 中金重申船舶行业优于大市

中船防务(16.36, 0.68, 4.34%)(00317)午间涨幅超过4%,截至发稿,股价上扬3.95%,目前报16.30港元,成交金额达3430.55万港元。工信部此前披露的我国造船业统计数据显示,2026年1至3月,我国造船完工量达到1568万载重吨,同比上升46.0%,其中出口船舶占比96.1%;新承接订单量5953万载重吨,同比增长195.2%;截至3月末,手持订单量32230万载重吨,同比增长43.6%。中金发布研究报告指出,2025年及2026年第一季度船舶板块业绩分别基本符合和超出市场预

AI客服项目可行性分析(贷款版)-中金企信出品

项目采用租赁方式获取场地,租赁总面积达71091.8平方米,建筑总面积为93334.32平方米(含43000平方米洁净区域)。项目预估总投资(含流动资金)为1.1亿元,其中固定资产投资9390万元(设备采购6390万元)。伴随技术日益成熟及应用场景不断延伸,AI客服正成为推动企业数字化转型的关键力量。然而,行业在高速增长的同时也面临技术瓶颈、人才匮乏、数据安全与合规风险等挑战。随着人工智能技术的迅猛进步,AI客服已转型为企业数字化升级的核心驱动力。从早期的基础问答系统演进至如今能深度解析用户意图、提供定制

中科院系AI企业冲刺港股IPO

人工智能领域热度持续攀升,金融市场也展现出强劲的支持力度。当下,香港交易所已相继迎来云知声、智谱、MINIMAX、滴普科技、极视角等一批人工智能应用公司,它们携手丰富了港股的产业格局。最近,又一家人工智能应用企业正式向港股市场发起冲击。据格隆汇了解,4月12日,港交所正式披露了北京中科闻歌科技股份有限公司(简称"中科闻歌")的招股文件,该公司拟依据第18C章规则在港股挂牌,由中金公司担任其保荐机构。早在2025年6月25日,中科闻歌就已以秘密方式递交了上市申请。01创始团队源自中国科学院,深耕复杂数据处理

中金报告:澳门四月博彩收入符合市场预期 推荐金沙中国

中金公司发布研究报告显示,澳门四月博彩总收入同比增长5.5%,与市场预估的6.5%增幅相近。环比下降12%,达到2019年同期水平的84.3%。 中金公司分析指出,四月澳门博彩业表现较为平淡,主要原因包括:该月属于行业传统淡季;赌场赢率偏低;以及监管机构强化了对跨境博彩推广引流及滥用过境签证赴澳门的管控措施。该机构估算,四月贵宾博彩收入较2019年同期下降46%至55%,而中场博彩收入则同比增长11%至19%,中场业务占总博彩收入的比重达到70%至75%。 该金融机构预测,五月澳门博彩总收入将在217亿至

中金维持信达生物跑赢行业评级 目标价118.3港元不变

中金公司发布研究报告指出,维持信达生物(93.2, 3.20, 3.56%)(01801)“跑赢行业”评级,采用DCF估值模型,保持118.3港元目标价不变,相较当前股价具备31.4%的上涨潜力。该行基本维持2026年与2027年归母净利润预测33.7亿元、40.8亿元不变。公司4月30日公告,2026年一季度实现产品收入超38亿元,同比增长逾50%,符合中金预期。此外,公司预告将在2026年美国临床肿瘤学会(ASCO)上读出多项临床研究结果。

珀莱雅拟赴港上市,已提交申请

每经AI快讯,4月30日,港交所披露信息显示,珀莱雅(61.880, -0.39, -0.63%)化妆品股份有限公司已向港交所递交上市申请。此次上市计划的联席保荐机构为中金公司(34.230, -0.20, -0.58%)及瑞银集团。

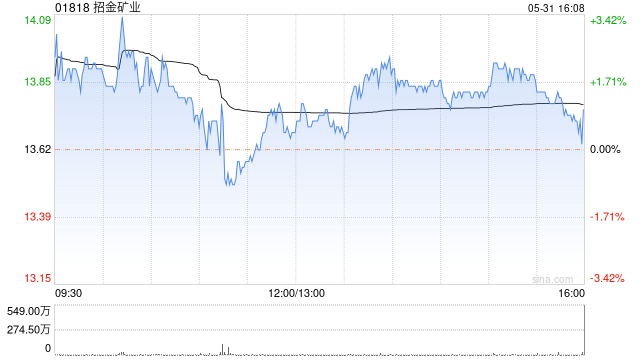

中金上调招金矿业目标价至33.45港元,维持“跑赢行业”评级

香港讯,新浪财经全球资本峰会金曜奖投票正在进行中,旨在发掘卓越的资本力量,您的参与至关重要,请点击投票。中金公司发布行业研究报告,指出招金矿业(01818)公布了其2025财年业绩。报告显示,公司实现了180.6亿元人民币的营业收入,同比增长56%;归属于母公司股东的净利润高达36.1亿元,同比大幅增长149.1%。在2025年第四季度,公司营业收入达到63.6亿元,同比增长59%,净利润为14.8亿元,同比增长168%。这一亮眼表现主要得益于金价上涨幅度超出了该行的预期。该机构进一步表示,鉴于金价的积极

中金下调周大福目标价至15.86港元,维持跑赢行业评级

中金公司分析指出,维持对周大福2026及2027财年每股盈利预测分别为0.9和0.96港元,并新增2028财年预测为1.02港元。鉴于行业估值有所下滑,将目标价下调11%至15.86港元,并维持“跑赢行业”的评级不变。周大福公布的2026财年第四季度营运数据显示,整体零售额同比微降1.5%。其中,内地直营门店同店销售同比微增0.2%,而批发门店同店销售同比下滑5.8%;港澳市场同店销售同比大幅增长40%,表现优于预期。报告指出,自4月以来,周大福在内地自营及加盟门店以及港澳自营门店的同店销售均实现同比正增

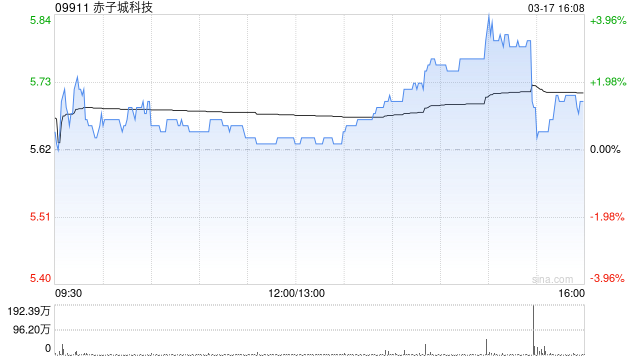

赤子城科技短剧接入Seedance2.0 股价盘中飙升近6%

赤子城科技(10.61, 0.10, 0.95%)(09911)盘中涨幅接近6%,截至发稿时,股价攀升2.19%,目前报价10.74港元,成交总额达1.87亿港元。 4月22日,赤子城科技披露了第一季度的未审计运营数据。数据显示,创新业务收入约为人民币2.45亿至2.65亿元,同比增长约46.7%至58.7%,显示出强劲的增长势头。公告解释称,这种增长主要归功于在AI技术推动下,公司重点发展的短剧业务实现了爆发式增长。近期,依托出色的内容创作实力、对海外市场的深刻理解以及广泛的全球用户覆盖,公司短剧业务成

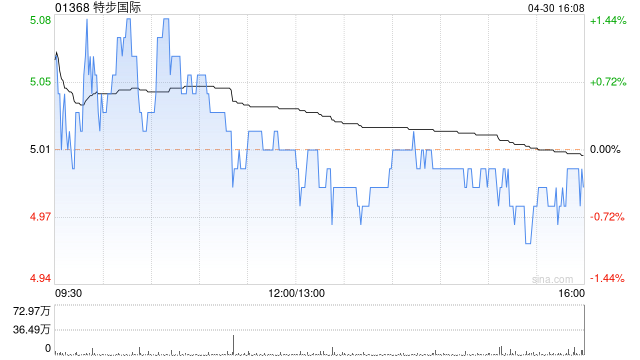

中金研报:特步国际获跑赢评级 目标价5.61港元

中金研报指出,看好特步国际(4.53, -0.04, -0.88%)(01368)2026/27年盈利前景,预测净利润为12.74亿至14.04亿元。基于当前股价算出的市盈率为9倍或8倍,机构重申跑赢行业评级,并将目标价设定在5.61港元,即11倍至10倍市盈率,预示着较当前价位有21%的涨幅。 编辑:卢昱君 新浪财经声明:本文转载自合作媒体,旨在传递更多信息,内容仅供参考,并不代表投资建议。 郑重声明:1.依据《证券法》,严禁编造、传播虚假或误导性信息以扰乱市场;2.用户在本平台的言论仅代表个人观点,与

中金公司减持大族数控48万股 套现约6268.68万港元

根据港交所披露的最新交易数据,4月16日,中金公司(China International Capital Corporation Limited)对外出售大族数控(03200)48万股股票,平均每股成交价格为130.5974港元,涉及资金总额约6268.68万港元。完成此次减持操作后,中金公司最新持有大族数控股份数量为904.78万股,占公司总股本的15.59%。

中金维持乐舒适跑赢行业评价 目标价40港元

中金公司发布研究报告,对乐舒适(30.2, -1.14, -3.64%)(02698)的盈利预测保持不变。报告指出,当前股价对应2026年和2027年的市盈率分别为18倍和16倍。该机构维持其“跑赢行业”的评级及40.00港元的目标价,此目标价对应2026/2027年23/20倍市盈率,相较于当前股价存在约26%的上涨潜力。中金认为,短期内原材料成本上涨对公司的影响较为有限,而公司长期的成长趋势明确。行业渗透率的提升稳固了其成长的基本盘,制造与渠道方面的优势巩固了市场份额增长的趋势,区域扩张与品类拓展则打

中金公司减持大族数控近30万股 套现约3593万港元

根据港交所最新披露的信息,4月13日,中金公司(19.98, 0.72, 3.74%)减持大族数控(03200)29.6万股,每股均价121.4029港元,交易总额约3593.53万港元。减持完成后,中金公司持股量降至960.45万股,持股比例仍为16.55%。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资