安克创新获港交所上市聆讯通过

IT 之家 6 月 14 日讯,财联社最新披露,利弗莫尔证券数据显示,安克创新(115.050, 3.06, 2.73%)科技股份有限公司已刷新聆讯后资料集,这标志着其港交所 IPO 申请已顺利通过聆讯。 IT 之家补充说明:文中提及的“聆讯”,系指香港联交所在企业正式上市前进行的全面审核评估。通常情况下,从递交申请表至通过聆讯需历时 3 至 6 个月,此为港股 IPO 进程中最为耗时的环节。 一旦成功通过聆讯,相关企业通常在两到三天内便可启动上市路演,并随即展开招股工作。 回顾 IT 之家早前的报道,安

中金维持周大福跑赢评级 目标价定15.86 港元

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本力量,您的投票举足轻重 立即参与 中金公司发表研究报告指出,鉴于周大福 (12.8, 1.68, 15.11%)(01929)展现出强劲的销售势头,特将其 2027 及 2028 财年的每股收益预测分别上调 11% 和 10%,调整至 1.1 港元。考虑到行业估值存在波动,该行保持 15.86 港元的目标价不变,此价格对应 2027 财年预期市盈率的 15 倍,并继续给予“跑赢行业”的投资评级。 周大福 2026 财年营收同比攀

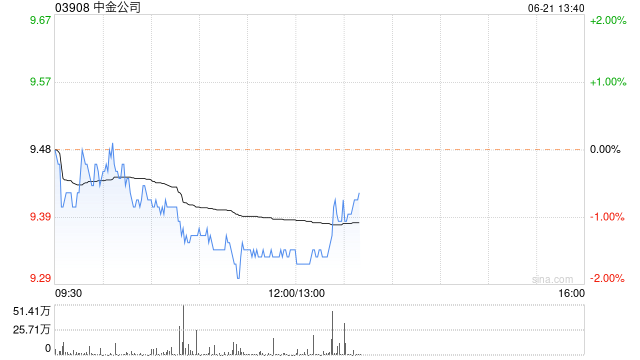

中资券商股早盘走强 中金与中信涨超7%

扎根香港,展望全球。新浪财经全球资本峰会金曜奖投票现已开启!探寻最具价值的资本力量,您的投票至关重要 请点击投票 早盘阶段,中资券商板块表现活跃,截至发文时,中金公司(19.64, 1.14, 6.16%)(03908)涨幅达7.35%,收报19.86港元;中信证券(26.4, 1.64, 6.62%)(06030)升6.87%,报26.46港元;招商证券(15.96, 0.68, 4.45%)(06099)涨5.04%,报16.05港元;中信建投证券(11.97, 0.45, 3.91%)(06066)

中金维持李宁跑赢评级 看高至 27.5 港元

扎根香港,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!发掘最具潜力的资本力量,您的投票举足轻重 立即参与 中金公司发表研究报告指出,鉴于李宁 (17.99, -0.38, -2.07%)(02331)与知名球星的签约合作尚处起步阶段,相关成本预算有待明确,因此保持其 2026 及 2027 年每股收益预测为 1.19 元和 1.31 元不变。目前股价对应 2026/27 年市盈率分别为 14 倍和 12 倍。该行继续给予“跑赢行业”评级,并维持 27.50 港元的目标价,此价格对应 2026 年 2

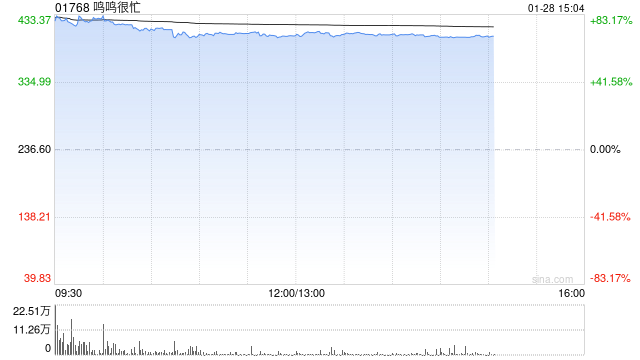

中金维持鸣鸣很忙买入评级,目标价530港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 中金公司发布研究报告指出,继续预测鸣鸣很忙(01768)在2026及2027财年的归母净利润分别为37亿元和45.3亿元(经调整后利润约为40.8亿元和47.8亿元)。该行维持530港元的目标价,对应2026及2027财年预估市盈率约为27倍和22倍。当前股价对应的2026及2027财年预估市盈率约为18.4倍和14.7倍,意味着约有47%的上涨潜力。评级维持为跑赢行业。 责任编辑:卢昱君 新浪财

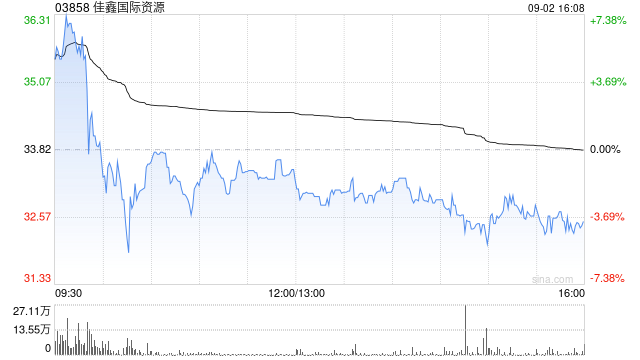

佳鑫国际资源涨幅超7% 钨市场价格显露回暖迹象

佳鑫国际资源(03858)早盘涨超7%,截至发稿,股价上涨6.76%,现报93.95港元,成交额2.55亿港元。据中钨在线,近几个交易日,钨价整体呈现筑底反弹态势。其6月3日发布的钨市场行情显示,65%黑钨精矿价格45万元/标吨,仲钨酸铵(APT)价格73万元/吨。中邮证券指出,5月以来,国内APT企业检修、减产,减产保价等举措有效消化前期库存。随着原料端价格逐步企稳,冶炼厂挺价意愿增强,下游刚需采购陆续跟进,市场交易活跃度小幅回升。叠加大厂长单定价落地形成支撑,APT价格跌势止步,整体逐步迈入筑底阶段。

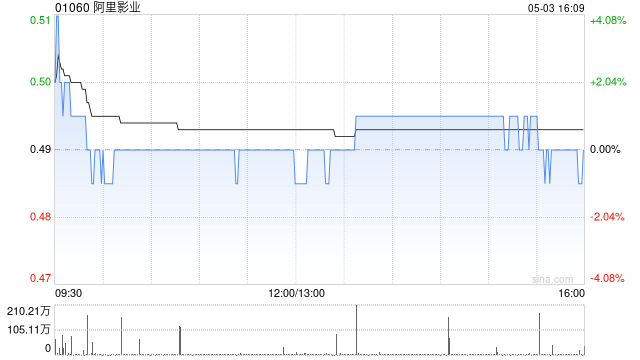

中金维持大麦娱乐跑赢行业评级 目标价0.9港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 中金发布研报称,大麦娱乐(0.58, -0.02, -3.33%)(01060)当前市价对应的18.3/15.5倍FY27/28经调整P/E。维持其跑赢行业评级。由于行业估值水平下降,目标价设定为0.9港元,对应27.4倍FY27经调整P/E,较现价存在50%上涨潜力,预测FY28经调整净利润为10.08亿元。 中金主要观点如下: FY26业绩符合市场预期 公司公布FY26业绩:收入80.24亿元

中金维持快手-W 跑赢评级 目标价72.80港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票现已开启!发掘最具价值的资本力量,您的一票,意义非凡 点击投票 中金发布研报表示,维持快手-W(44.7, -0.58, -1.28%)(01024)2026/27年Non-IFRS净利润预测。当前股价对应2026/27年Non-IFRS P/E为10/8倍。维持跑赢行业评级,鉴于公司业务结构变革,该行将估值方法从PE调整为SOTP分部估值,维持目标价72.8港元(对应2026/27年Non-IFRS P/E为16/14倍),潜在上行空间达61%。 中金核

中金重申名创优品跑赢行业,目标价锁定39.16港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票现已开启!发掘最具价值的资本力量,您的支持至关重要 点击投票 中金公司发布研究报告指出,维持对名创优品(24.28, -1.68, -6.47%)(09896,MNSO.US)2026/27财年经调整净利润预测31亿/35亿元不变。当前港股与美股估值均对应9倍2026/27财年经调整市盈率,维持“跑赢行业”评级及39.16港元/20.32美元的目标价不变。该目标价对应13倍2026财年经调整市盈率,具备51%/50%的上行潜力。 中金核心观点如下: 202

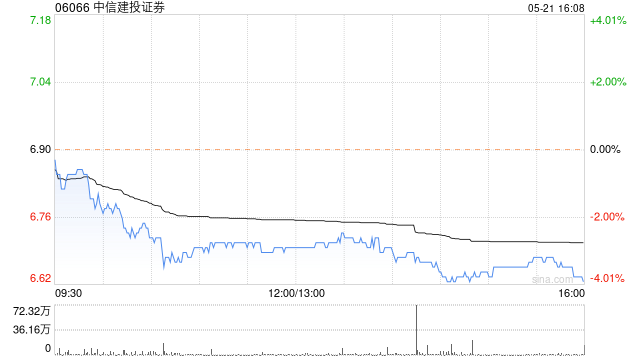

内地券商板块早盘集体上扬 中信建投与中金涨幅逾4%

在港上市的中资券商股今早普遍走高,截至发稿,中信建投证券(06066)升幅达4.69%,股价报11.84港元;中金公司(03908)上扬4.11%,报价20.78港元;中国银河(06881)攀升2.67%,价格为8.07港元;中信证券(06030)微涨1.02%,报25.80港元。

中金财富长春营业部违规遭整改,员工被警示函

人民财讯5月25日电,据吉林证监局信息显示,中金财富证券长春市长春大街证券营业部被发现存在三大问题:首先,考核机制不合理,将基金销售收入作为员工绩效的核心指标,且绩效与新开户数及客户交易量直接绑定。其次,对从业人员及其配偶、利害关系人的投资行为申报与监控管理存在疏漏。最后,未能有效落实投资者适当性管理职责。基于上述问题,吉林证监局依据相关规定,对该营业部下达责令改正的行政监管措施。 此外,吉林证监局通报称,周某作为该营业部从业人员,在任职期间存在借用他人证券账户进行股票交易、委托非证券经纪人员从事客户招揽

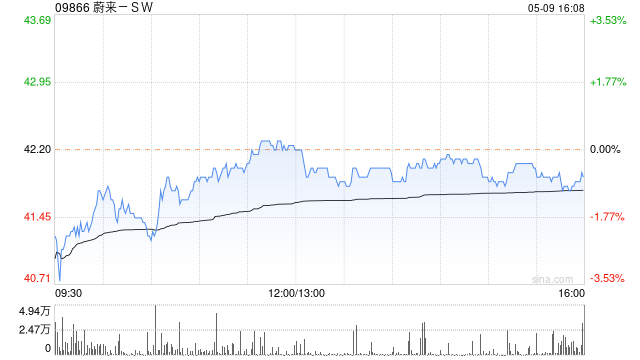

中金维持蔚来跑赢行业评级 目标价61.5港元

中金公司发布研究报告,指出当前蔚来(NIO.US)在美股和港股的估值水平均对应2026年0.7倍市销率,因此继续给予其跑赢行业评级。该行设定的港美股目标价为61.5港元和8美元,对应2026年1.1倍市销率,预计港股和美股股价分别有43%的上涨潜力。 中金公司的主要观点包括以下几点: 第一季度业绩超预期 2026年第一季度营收达255.3亿元,同比增长112.2%,非通用会计准则下净利润为0.43亿元,实现扭亏为盈,毛利率环比改善,费用显著下降,整体表现优于预期。 ES8推动销量增长 毛利率提升明显 本季

中金研报:联想目标价上调至20港元 评级维持跑赢

中金发布最新研报指出,鉴于AI服务器订单储备加速增长以及盈利能力的显著提升,将联想集团(00992)FY27/28年度non-HKFRS净利润预期上调34.5%及42.8%,分别至26.7亿和33.1亿美元。该行依然维持“跑赢行业”评级,当前股价对应FY27/28市盈率分别为10.1倍和9.2倍。基于FY27年12倍市盈率估值模型,将目标价上调35%至20港元,意味着约27%的上涨潜力。 中金的核心观点总结如下: 联想4QFY26业绩表现远超预期 联想集团公布了4QFY26财报,营收达到215.88亿美元

享道出行再次冲击港股IPO,中金与国泰君安联合保荐

2026年5月22日,来自上海的享道出行(上海)科技股份有限公司EnjoyGo Technology Limited(以下简称“享道出行”)向港交所提交上市申请,计划在香港主板挂牌上市。这是该公司继2025年10月28日首次递表失效后的又一次尝试。主要业务享道出行由汽车行业巨头上汽集团于2018年创立,是中国领先的多场景智慧出行综合服务商,业务涵盖网约车、车辆租赁、汽车销售及自动驾驶出租车(Robotaxi)等领域,致力于构建满足个人出行、企业出行及Robotaxi服务等多场景需求的出行生态系统。根据弗若

中金维持同程旅行跑赢评级 目标价22港元

中金发布研报称,维持同程旅行(00780)跑赢行业评级,予目标价22港元(对应12x/10x 26e/27e Non-IFRS P/E),上行空间为40%,公司目前交易于8x/7x 26e/27e Non-IFRS P/E。同程旅行1Q26收入同增14%至50.1亿元,高于市场预期2%,主要系住宿和酒管业务超预期;Non-IFRS归母净利润9.36亿元,超市场预期2.8%,对应18.7% Non-IFRS净利润率。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之