欧科亿上半年净利预增463至541倍,钨价红利持续释放

上一轮钨价上涨带来的利润红利,在产业链第二季度业绩中依然存在。 欧科亿(111.820, -4.03, -3.48%)(688308)7月16日公布业绩预告,预计上半年净利润将同比增长大约463倍至541倍。 具体而言,欧科亿上半年归母净利润预计在3.6亿元至4.2亿元之间。值得注意的是,上年同期基数较低,仅为77.54万元;且公司一季度归母净利润为2.04亿元,同比增长2561%,这意味着二季度单季环比增长并不明显。 针对业绩大幅提升,欧科亿解释称,报告期内公司抓住了高端刀具需求增长的契机,完成了产品结

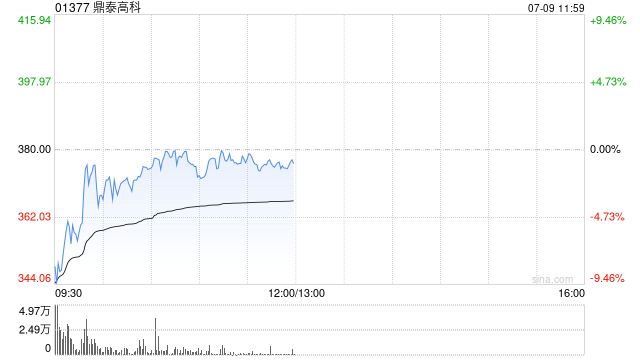

鼎泰高科业绩暴增超3倍 股价盘中大涨近10%

鼎泰高科(01377)盘中涨超11%,截至发稿,股价上涨9.69%,现报437港元,成交额9989.27万港元。 7月13日晚间,鼎泰高科披露业绩预告。2026年上半年,公司预计实现归母净利润6.4亿元至7亿元,同比增长300.62%至338.18%。 公告称,2026年上半年,下游PCB客户对精密刀具及研磨抛光材料的采购需求持续保持旺盛,公司紧抓行业景气窗口,通过深化技术迭代与客户协同,推动高附加值产品渗透率进一步提升,产品结构持续向高端化发展。同时,公司产能爬坡效率显著改善,规模效应逐步释放,共同驱动

AI算力引爆钻针需求,鼎泰高科加速港股上市

6月4日,精密钻针行业领军者鼎泰高科更新了其港交所H股上市申请材料。数据显示,AI服务器对钻针的需求量是传统服务器的6倍,加之高密度板材磨损加剧,精密钻针领域正迎来由AI算力爆发带来的隐蔽红利。鼎泰高科于6月4日再度向港交所提交H股上市申请的更新版。该公司核心业务聚焦于PCB精密微型刀具及精密组件,产品主要服务于印制电路板(PCB)的钻孔工序,客户群体囊括鹏鼎控股、景旺电子、TTM等全球顶尖PCB制造企业。鼎泰在国内PCB钻针市场的份额约为18%,稳居行业榜首。预计2025年,鼎泰高科营收将触及12.8亿

碳化钨粉价格暴跌后,行业红利面临退潮

财联社5月31日讯(记者 黄路)自今年2月26日、3月30日财联社记者先后刊发《钨粉一个月又爆涨超40%!节后头部刀具厂家产能拉满 再掀调价潮》以及《“一周报一次价” !提价红利兑现,头部刀具企业预计行业Q2或仍处“甜蜜周期”》等报道以来。刀具行业上下游又有了新的变化:一季度曾经狂飙的碳化钨粉价格,在二季度大幅回调,或将改变刀具行业的高增长盈利模式。数据显示,碳化钨粉价格自3月中旬的年内高点2350元/公斤大幅回落,至今价格下跌超50%,下半年价差红利或逐步消减。 近日,财联社记者再度走访部分刀具头部厂家

一季度预增近2800%!多机构抢筹这只热门股

财报发布期,机构调研热度不减。上周(4月5日-10日),共有315家上市公司获机构问询。从市场表现看,近九成调研股录得正收益,其中光智科技(67.810, 6.37, 10.37%)单周飙升超40%,长源东谷(49.370, 4.49, 10.00%)涨幅逾30%,联动科技(161.090, 17.10, 11.88%)、德明利(447.240, 40.66, 10.00%)、东岳硅材(13.470, 0.04, 0.30%)、富春染织(16.810, 0.79, 4.93%)等个股涨幅均在20%以上。