时创意冲刺创业板:小米IPO前套现2.4亿,原副总涉走私被捕

每经记者|陈晴每经编辑|黄博文 近期,深圳半导体存储企业深圳市时创意电子股份有限公司(下称“时创意”)正全力冲击创业板。 作为聚焦嵌入式存储芯片及模组的企业,时创意曾获得小米智造等知名资本加持。但在提交上市申请的关键节点,小米方面却紧急减持,套现高达2.4亿元。 与此同时,公司内部治理隐患浮现。原副总经理陈伟同因涉嫌走私普通货物罪,已于2024年8月获批准逮捕,其在任期间,其关联方与公司曾发生数千万级别的交易往来。 此外,从经营数据看,2025年时创意营收与利润虽双双大涨,但亮眼业绩之下,受原材料涨价、供

四维材料发展逻辑未变,三重挑战仍需突破

在北交所IPO受理企业中,四维材料(874539.BJ)是一家颇具代表性的企业。它既非高研发投入的"硬科技"类型,也非高毛利率的消费品牌,而是为自动化设备、新能源、3C产品、机器人(14.790, -1.09, -6.86%)等高端制造领域提供定制铝件的一站式供应链服务商。 2025年,四维材料实现营业收入22.34亿元,同比增长14.47%;但净利润却从上一年度的6705.78万元下降至6047.02万元,同比下滑9.82%。增收不增利、产能利用率起伏、区域与供应商高度集中,这些现象值得关注。 新工厂投

分红后急寻补血、业绩下滑,五星新材 IPO 之路面临考验

来源:雷达 Finance雷达财经出品 文 | 李亦辉 编 | 深海近期,深交所官网披露,河南五星新材科技股份有限公司(简称“五星新材”)主板 IPO 申请已获受理。该公司计划募集资金 7.13 亿元,主要用于年产 2 万吨超细结构各向同性高纯石墨项目、研发中心升级以及补充流动资金。招股资料显示,五星新材是国内特种石墨领域的领军企业,深耕高性能特种石墨材料及制品的研发产销。其核心产品涵盖细结构等静压高纯石墨材料及制品,广泛服务于半导体、EDM 加工、光伏及氢燃料电池等多个行业。值得注意的是,公司此次拟募资

正泰电器光伏业务承压营收下滑 战略调整中债务与库存风险并存

2026 年 4 月 15 日,正泰电器(32.520, -0.09, -0.28%)发布 2025 年年报,展现出一幅颇具冲突性的财务画面:营收 591.45 亿元,同比下降 8.33%,为近十年来首度出现年度负增长;而归母净利润却同比大幅增长 16.19% 达 45.01 亿元,扣非归母净利润亦增长 9.44%。这种 “营收降、利润增” 的背离,并非经营质量提升所致,而是光伏业务战略收缩、非经常性损益修饰、财务隐忧累积的叠加效应。营收失速的背后,折射出行业周期下行、业务结构失衡与偿债压力高企的深层风险

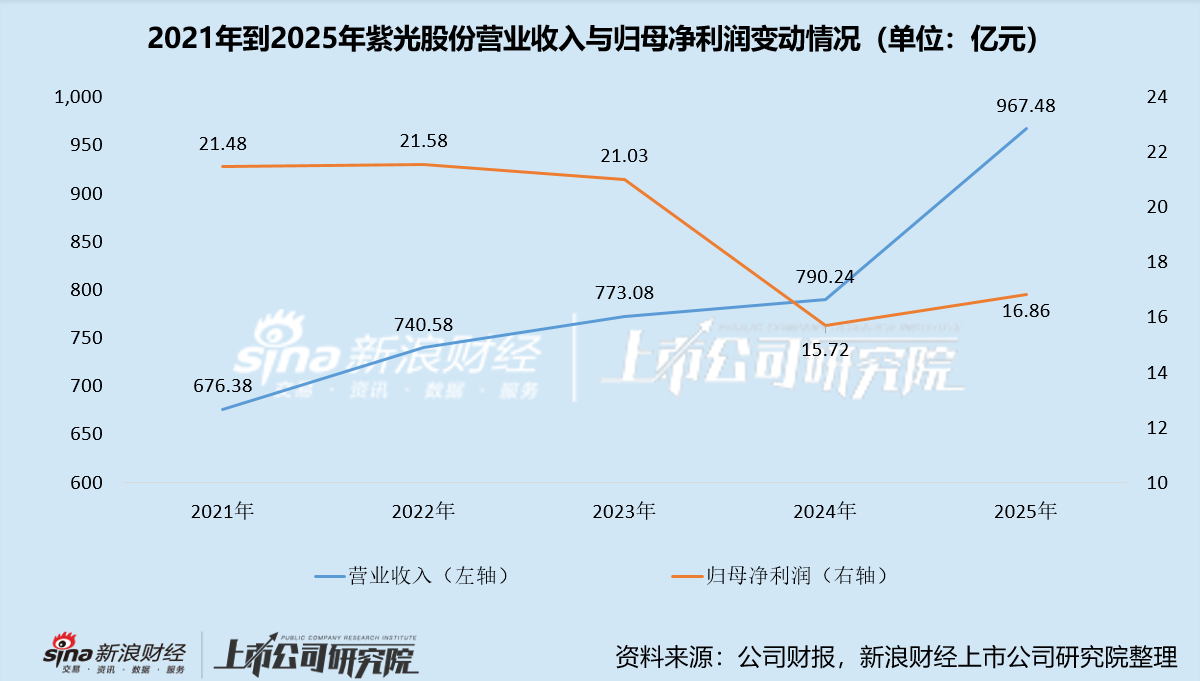

紫光股份2025年营收飙升利润承压 毛利率探底、百亿商誉高悬 AI浪潮难解盈利困局

出品:新浪财经上市公司研究院作者:光心2026年4月14日晚间,紫光股份(27.700, -0.39, -1.39%)发布2025年度财务报告,报告期内实现营业收入967.48亿元,同比增幅高达22.43%,距离千亿门槛仅一步之遥。而同期归属于母公司股东的净利润仅录得16.86亿元,同比增长7.19%,盈利增长乏力,呈现出明显的增收不增利态势。究其根源,主要是面对本轮人工智能基础设施建设热潮,紫光股份虽然出货量大幅增长,却未能获得理想的溢价空间。根据年报数据显示,营业收入的增长主要源自旗下子公司新华三的强

德明利:业绩暴增背后,现金流隐忧浮现

来源:商业观察文 | 张明远编辑 | 刘振海企业盈利提升的案例屡见不鲜,但像火箭般蹿升的剧情实属罕见。近日,德明利(516.800, 15.60, 3.11%)披露2026年第一季度业绩预告,预计归母净利润31.5亿元至36.5亿元。而在去年同期的2025年一季度,德明利尚处于亏损6908.77万元的状态。从年度维度观察,增长曲线同样陡峭:2023年至2025年,德明利归母净利润分别为2499.85万元、3.51亿元和6.88亿元,2025年相较2023年增幅超过26倍。受此业绩提振,德明利股价屡刷新高,

高存货风险显现 铭纳阳2025年收入增长利润反降

记者 李子莘 来源:经济参考报 铭纳阳智能科技(江苏)股份有限公司(简称“铭纳阳”)近期提交了股票公开转让并挂牌的申请文件,随后其北京证券交易所上市辅导机构恒泰长财证券已向中国证券监督管理委员会江苏监管局申请了辅导备案。 在挂牌报告期(2023年、2024年、2025年1-7月)内,铭纳阳展现了较好的业绩表现。然而,其最新业绩也出现了“收入增长但利润未同步增长”、“毛利率下滑”等迹象。业内人士指出,如何在保持营收增长的同时,提升对核心客户的议价能力以维持相应的毛利率水平,可能是铭纳阳需要面对的关键问题。