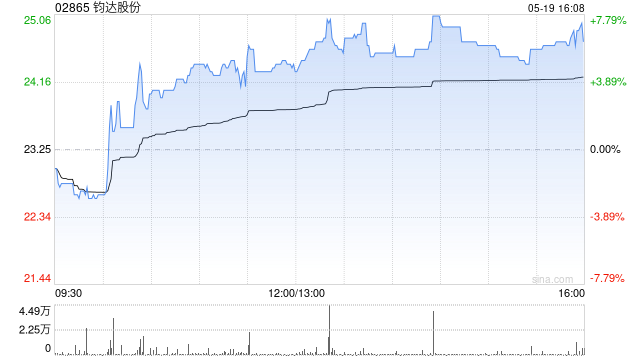

钧达股份飙升逾8% 开源证券首予买入评级

钧达股份(02865)一度涨超9%,截稿时涨幅8.24%,报29.70港元,成交额2.17亿港元。 开源证券近期研报指出,钧达股份原为汽车饰件公司,2021年并购捷泰科技后进军光伏领域,并率先实现N型TOPCon电池大规模生产,出货量位居行业前沿。2025年公司成为光伏主链首家A+H双主板上市企业,加快海外销售与产能扩张。2026年起,公司通过牵手星翼芯能并间接控股巡天千和,顺利进军商业航天板块,拓展成长空间。预计公司2026-2028年归母净利为6.3/11.0/13.8亿元,当前股价对应2026-20

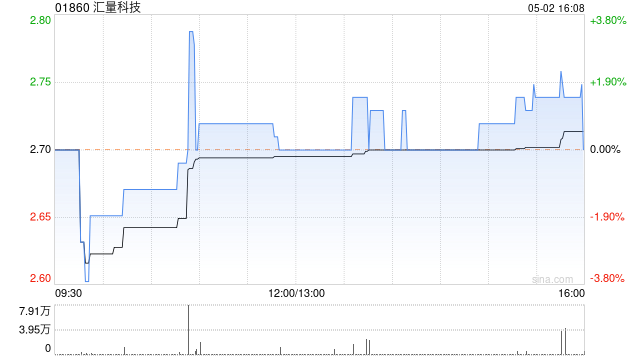

开源证券重申汇量科技“买入”评级 新基建助推业绩腾飞

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 开源证券发布研报指出,看好AIInfra助力汇量科技(14.02, -0.10, -0.71%)(01860)加速拓展IAP及非游戏品类,推动业绩持续高增。预计2026至2028年归母净利润分别为1.37亿、2.37亿、3.80亿美元,当前股价对应市盈率依次为21.9倍、12.7倍、7.9倍,维持“买入”评级。 开源证券核心观点如下: Q1延续高增,看好新Infra加速产品拓展驱动业绩高增 公司2

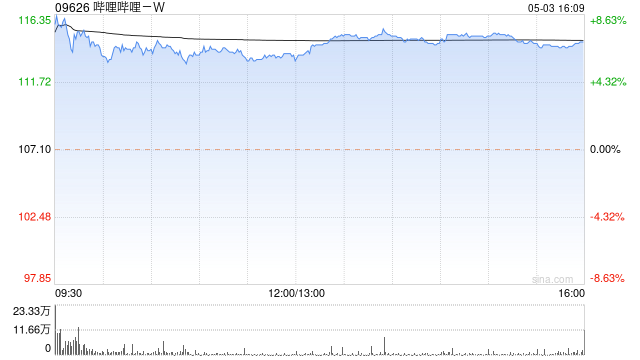

开源证券重申买入哔哩哔哩:新游与AI双引擎助推

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 开源证券发布研报指出,哔哩哔哩-W(136.4, -1.70, -1.23%)(09626)毛利率已连续15个季度实现环比增长,一季度达到37.1%(同比增长0.9个百分点,环比增长0.1个百分点)。报告看好AI技术对平台发展的赋能作用,并认为新游戏的推出将驱动业绩成长,维持对2026至2028年归母净利润15.74亿/24.86亿/33.07亿元的预测,当前股价对应市盈率分别为32.0/20.3

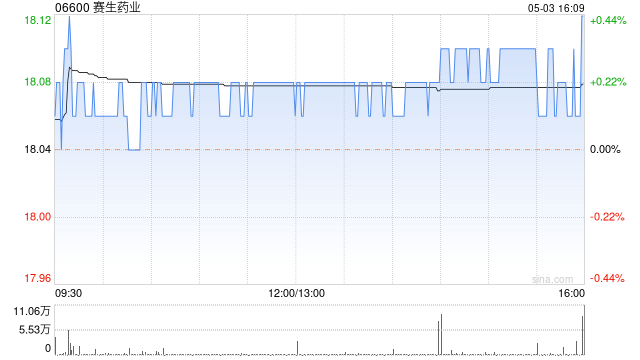

开源证券首次覆盖卧安机器人:AI家庭机器人赛道龙头,成长空间广阔

开源证券发布研报称,鉴于卧安机器人(06600)新产品的落地与规模放量、生态体系与技术壁垒优势显著,该行预计2026-2028年公司归母净利润为0.48/1.90/2.30亿元,对应EPS分别为0.2/0.8/1.0元,现价对应PE为430.8/107.8/89.4倍,首次覆盖给予“买入”评级。开源证券核心观点如下:全球家庭机器人系统领域龙头地位稳固公司是全球AI具身家庭机器人系统服务商,以技术迭代与全球化布局为核心成长路径,2024年以11.9%市场份额位居全球行业首位,日本市场连续3年排名第一。202