小金属板块掀涨停潮,002167十日七板强势表现

7月2日早盘,小金属板块掀起涨停潮,东方锆业(002167)实现十日七板走势,招金矿业、先导基电等多家公司股价纷纷触及涨停限制。

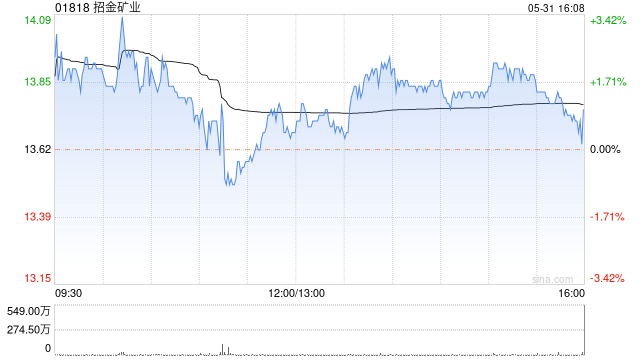

招金矿业早盘大涨 机构称黄金或已透支加息预期

招金矿业(17.5, 1.11, 6.77%)(01818)盘中涨幅超7%,截至今日发稿,股价升幅达6.47%,现报17.45港元,成交额为2.01亿港元。 美联储主席凯文·沃什表示,近一个月通胀预期已出现缓和迹象,并再次强调维持物价稳定仍是政策核心目标。此表态整体呈现中性偏温和鸽派基调,被市场解读为短期内加息可能性不大,从而削弱了市场对紧缩政策进一步加码的押注。市场普遍观点认为,美联储当前并未释放短期内再度加息的信号,降低了实际利率上行的压力,进而间接支撑了黄金价格。 中金公司指出,展望下半年,三大叙事

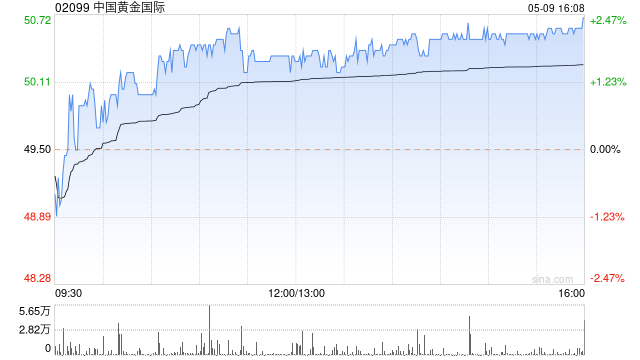

黄金股集体上扬 中国黄金国际领涨超14%

黄金股午前普遍回升,截至发稿,中国黄金国际(138, 15.50, 12.65%)(02099)上涨14.12%,报139.80港元;灵宝黄金(13.58, 1.29, 10.50%)(03330)上涨11.07%,报13.65港元;赤峰黄金(06693)上涨8.79%,报25港元;紫金黄金国际(02259)上涨8.02%,报95.60港元;招金矿业(17.62, 1.23, 7.50%)(01818)上涨5.80%,报17.34港元。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载

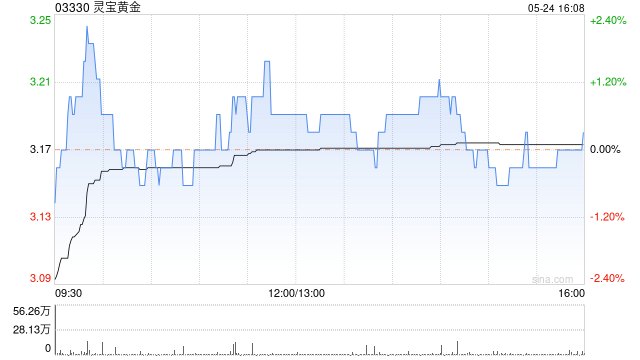

黄金板块早盘表现强劲 灵宝黄金涨幅逾9%赤峰黄金涨幅逾8%

黄金板块在早盘交易中整体表现强劲。截至发稿,灵宝黄金(15.01, 1.33, 9.72%)(03330)涨幅达9.36%,报价14.96港元;赤峰黄金(06693)涨幅达8.63%,报价27.18港元;中国黄金国际(148.7, 10.50, 7.60%)(02099)涨幅达7.38%,报价148.40港元;招金矿业(20.18, 1.18, 6.21%)(01818)涨幅达6.32%,报价20.20港元;紫金矿业(31.44, 2.34, 8.04%)(02899)涨幅达7.97%,报价31.42港元

花旗上调招金矿业目标价至41.4港元 维持买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 花旗发布研报指出,招金矿业(20.86, -0.52, -2.43%)(01818)股价因市场对美国加息的担忧及近期矿山事故而短期回调。然而,该行认为公司将受益于强劲的产量增长。该行将公司目标价从37.5港元上调至41.4港元,并维持“买入”评级。 该行对黄金短期走势保持谨慎,但预计当霍尔木兹海峡局势逐步缓解时,黄金面临的宏观逆风将减弱,金价有望触底反弹,预计2026年及2027年的平均金价分别为

中金上调招金矿业目标价至33.45港元,维持“跑赢行业”评级

香港讯,新浪财经全球资本峰会金曜奖投票正在进行中,旨在发掘卓越的资本力量,您的参与至关重要,请点击投票。中金公司发布行业研究报告,指出招金矿业(01818)公布了其2025财年业绩。报告显示,公司实现了180.6亿元人民币的营业收入,同比增长56%;归属于母公司股东的净利润高达36.1亿元,同比大幅增长149.1%。在2025年第四季度,公司营业收入达到63.6亿元,同比增长59%,净利润为14.8亿元,同比增长168%。这一亮眼表现主要得益于金价上涨幅度超出了该行的预期。该机构进一步表示,鉴于金价的积极

中银国际上调招金矿业目标价至45.5港元 看好金价走强带动业绩提升

中银国际发布研报称,招金矿业(30.2, 1.24, 4.28%)(01818)去年盈利同比增长1.49倍至36亿元人民币,符合预期。金价大幅上涨和黄金产量稳定增长是公司主要的增长动力。重申公司“买入”评级,并将目标价由44.78港元上调至45.5港元。 该行表示,展望未来,招金矿业受惠于金价升势,对今年的每股盈测将同比升64%,并预计随着其重点项目海域金矿竣工,预计其2028年盈利将可翻倍。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考

中银国际维持招金矿业买入看法 目标价升至45.5港元

中银国际发布研报称,重申招金矿业(29.94, 0.98, 3.38%)(01818)“买入”评级,基于现金流折现估值,目标价由44.78港元上调至45.5港元,相当于2026年预测市盈率23.7倍。受惠金价上升,今年每股盈利将大幅增长64%,该行预测平均金价为每盎司4,800美元,同比上升40%。考虑到业绩后的调整,上调2027年盈利预测5%。 招金矿业去年纯利同比增长1.49倍至36亿元人民币(下同),符合该行预期,主要受惠于实现金价大幅上升及矿产金产量稳健增长。期内实现金价同比上升46%至每克865

美银证券维持招金矿业买入评级 目标价44港元

美银证券发布研报称,看好金价前景,重申招金矿业(01818)“买入”评级,目标价为44港元。2025财年业绩表现强劲,收入达180亿元人民币(下同),同比增长56%,税后净利润36亿元,同比增149%,远高于该行预期。期内,国内金价介乎每克794至812元人民币,带动业绩表现,黄金总产量达27.2吨,同比增长3%,其中矿产金产量19.8吨,同比增长8%,冶炼金产量7.4吨。 该行指,公司国内综合成本为每克223元,同比降3.6%,反映成本控制成效显著,而海外业务成本则为每盎司2119美元。毛利同比增长67

招金矿业公布2025年度财报 归属股东净利润同比激增149.1%

招金矿业(27.88, 0.00, 0.00%)(01818)发布截至2025年12月31日止年度全年业绩,该集团取得收入180.56亿元(人民币,下同),同比增长56.32%;股东应占溢利36.14亿元,同比增长149.1%;每股基本盈利0.96元。拟派发每股0.1元的现金股息。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户

招金矿业公布2026年6月末期分红方案

招金矿业(27.88, 0.00, 0.00%)(01818)发布公告,将于2026年6月30日派发截至2025年12月31日止年度的末期股息每股0.1元。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券