港股通四家WVR股齐跌:明略科技大宗解禁风险凸显

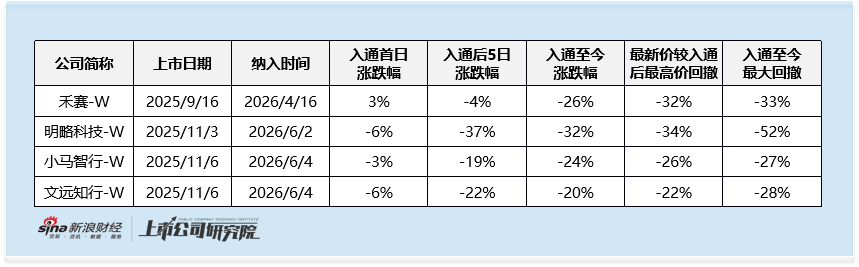

投资需关注金麒麟分析师研报,权威、专业、及时、全面,助您发掘潜力主题机会! 出品:新浪财经上市公司研究院/港市多维镜 作者:喜乐 自2026年第二季度起,禾赛、明略科技、文远知行与小马智行这四家采用同股不同权(WVR)架构的明星企业,在满足超过210天的严格考核后,陆续被纳入港股通名单。然而,与市场原本预期的“入通将引入增量资金并推高股价”相反,这四家身披“自动驾驶”、“激光雷达”及“AI数据智能”等热门赛道光环的公司,在纳入港股通后股价普遍承压,甚至出现集体下跌的趋势。 同股不同权入通门槛更高 四家标的

明略科技-W午后涨幅超22% 完成Agentic AI全链路产品布局

明略科技-W(243.2, 41.00, 20.28%)(02718)盘中涨幅突破36%,午盘收盘阶段,股价上扬22.06%,最新报价246.80港元,交易金额达4.22亿港元。黄仁勋于6月1日在台北GTC大会上宣布,AI技术已从大语言模型时代迈入Agentic AI时代,这一代际的特征是具备自主观察、推理、规划及工具调用能力。业界注意到,明略科技早前提出的"Agent从云端延伸至端侧,从工具演变为数字同事"的理念,与黄仁勋所提出的"PC正在被重新定义"的观点高度契合。明略科技作为Agentic AI领域

头部AI企业争相布局的FDE,究竟如何成为技术落地的核心抓手?| CEO · 分析师分享会实录

近两年来,AI领域的叙事逻辑正在经历一次低调但深刻的演变。2024年,业界热议的焦点是"谁的模型更胜一筹"。参数量级、评测分数、行业排名成为评判AI企业价值的核心标准。进入2025年,随着基础模型能力逐渐趋于平衡,行业关注点开始转向"谁能真正用好模型"——Agent成为新的热门词汇,各类编程智能体、浏览器智能体不断涌现。而到了2026年,问题的着眼点再次前移:不再是"能否投入使用",而是"能否在真实业务场景中产生实效"。这一转变催生了一个概念

中金维持明略科技-W优于行业评级 目标价293港元

中金发布研究报告指出,维持明略科技-W(02718)2026年与2027年收入预测不变,但因公司计划加大端侧模型研发及算力投入,将2026年/2027年经调整净利润由1.67亿元/2.99亿元下调至-1.92亿元/1.10亿元。该行看好其Agentic Services业务的长期发展潜力,维持“跑赢行业”评级及目标价293港元(对应21倍2026年预期市销率),当前股价对应15倍/11倍2026e/2027e市销率,具备44%上行空间。 中金核心观点如下: 2025年收入基本符合预期,经调整净利润超预期